Base سهم ۷۰ درصدی از درآمد دارد اما تنها ۲.۵ درصد اجاره میپردازد؛ Superchain ممکن است در حال نزدیک شدن به شمارش معکوس «انشعاب» باشد

عنوان اصلی: استدلالی برای فروش $OP پیش از $BASE

نویسنده اصلی: @13300RPM، پژوهشگر Four Pillars

مترجم اصلی: AididiaoJP، Foresight News

نکات کلیدی

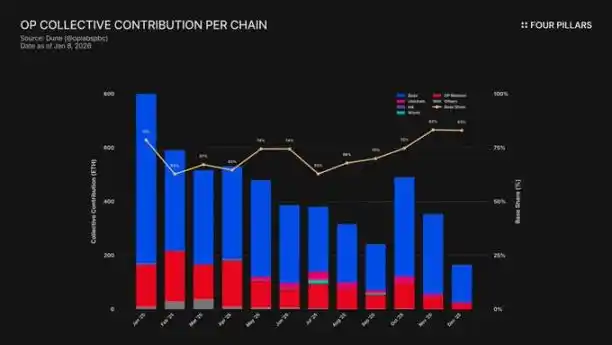

· درآمد بسیار متمرکز: تا سال ۲۰۲۵، Base حدود ۷۱ درصد از درآمد توالیساز (sequencer) شبکه Superchain را به خود اختصاص داد. این روند تمرکز در حال تشدید است، اما سهم پرداختی Coinbase به Optimism همچنان روی ۲.۵ درصد ثابت مانده است.

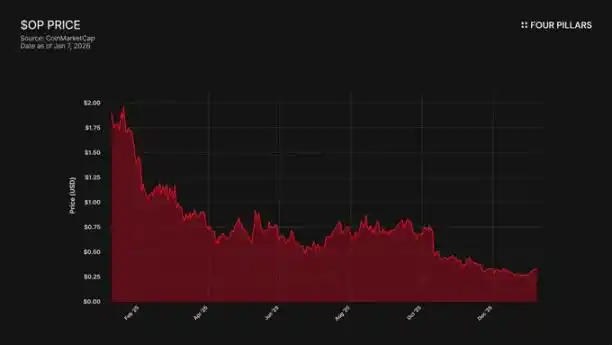

· واگرایی قیمت و اکوسیستم: توکن OP از سقف تاریخی خود ۹۳ درصد سقوط کرده است (۴.۸۴ دلار به ۰.۳۲ دلار)، در حالی که در همین دوره، ارزش کل قفلشده (TVL) در Base حدود ۴۸ درصد افزایش یافته است (۳۱ میلیارد دلار به ۵۰ میلیارد دلار). بازار متوجه شده که رشد Base به نفع دارندگان OP نبوده، اما هنوز ریسک خروج احتمالی Base را در نظر نگرفته است.

· مانع فنی صفر: OP Stack از مجوز متنباز MIT استفاده میکند، به این معنی که Coinbase هر زمان بخواهد میتواند انشعاب (fork) ایجاد کند. در حال حاضر، تنها پیوند میان Base و Superchain، رابطه حاکمیتی است و یک توکن BASE با حاکمیت مستقل، این پیوند را کاملاً قطع خواهد کرد.

· اتحاد شکننده: Optimism برای تضمین همکاری بلندمدت، ۱.۱۸ میلیارد توکن OP به Base هدیه داد، اما حق رأی آن را به ۹ درصد از کل عرضه محدود کرد. این یک همسویی واقعی منافع نیست، بلکه یک سهام اقلیت با «گزینه خروج» است. اگر مذاکره مجدد منجر به کاهش قیمت OP شود، Coinbase میتواند سهم درآمدی که در ازای این بخش از کمکهزینه دریافت کرده را لغو کند که این کار را به معاملهای سودآور تبدیل میکند.

شبکه لایه ۲ Coinbase یعنی Base، در سال ۲۰۲۵ حدود ۷۱ درصد از درآمد توالیساز Superchain را تأمین کرد، اما تنها ۲.۵ درصد به Optimism Collective پرداخت نمود. OP Stack تحت مجوز متنباز MIT فعالیت میکند و از دیدگاه فنی تا حقوقی، هیچچیز نمیتواند مانع از آن شود که Coinbase با تهدید به خروج یا ایجاد زیرساخت مستقل، شرایط را دوباره مذاکره کند و عضویت در Superchain را بیمعنا سازد. دارندگان OP در معرض وابستگی درآمدی به یک طرف معامله واحد با ریسکهای نزولی قابلتوجه هستند و ما معتقدیم بازار هنوز به طور کامل این موضوع را درک نکرده است.

۱. دریافت ۷۱ درصد درآمد و پرداخت تنها ۲.۵ درصد به عنوان «اجاره»

زمانی که Optimism در ابتدا با Base قرارداد بست، فرض بر این بود که هیچ زنجیرهای نمیتواند بر اکوسیستم اقتصادی Superchain مسلط شود، که این امر منجر به عدم تعادل در تقسیم درآمد شد. تقسیم کارمزدها بر اساس «بیشترین مقدار بین ۲.۵ درصد از درآمد زنجیره» یا «۱۵ درصد از سود درونزنجیرهای (درآمد منهای هزینههای گس لایه ۱)» محاسبه میشد که برای یک اکوسیستم Rollup مشارکتی و متنوع منطقی به نظر میرسید.

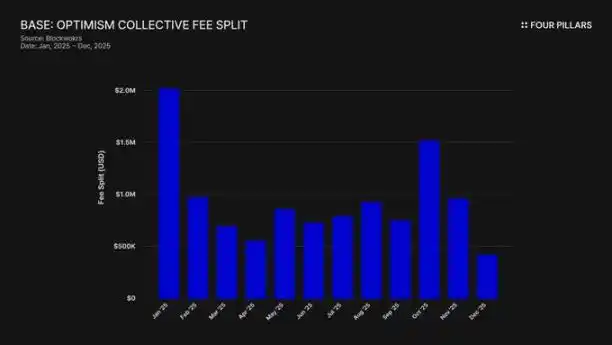

با این حال، این فرض اشتباه بود. تا سال ۲۰۲۵، Base مبلغ ۷۴ میلیون دلار درآمد زنجیرهای ایجاد کرد که بیش از ۷۱ درصد از کل کارمزدهای توالیساز زنجیرههای OP را تشکیل میداد، اما تنها ۲.۵ درصد به Optimism Collective پرداخت کرد. این بدان معناست که Coinbase ۲۸ برابر ارزشی که وارد کرده، دریافت کرده است. تا اکتبر ۲۰۲۵، TVL شبکه Base به ۵ میلیارد دلار رسید (۴۸ درصد رشد در شش ماه) و به اولین لایه ۲ اتریوم تبدیل شد که از این آستانه عبور کرد. از آن زمان، تسلط آن تنها افزایش یافته است.

یک مکانیسم یارانهای این عدم تعادل را تشدید کرده است. در حالی که Base در تولید درآمد پیشتاز بوده، شبکه اصلی OP که ۱۰۰ درصد سود خود را با Collective به اشتراک میگذارد، سهم نامتناسبی از مشارکت در اکوسیستم را بر دوش کشیده است. در واقع، شبکه اصلی OP در حال یارانه دادن به انسجام سیاسی این اتحاد است، در حالی که بزرگترین عضو، کمترین سهم را میپردازد.

این کارمزدها کجا رفتند؟ طبق مستندات رسمی Optimism، درآمد توالیساز به خزانهداری Optimism Collective واریز میشود. تا به امروز، این خزانهداری بیش از ۳۴ میلیون دلار از کارمزدهای Superchain جمعآوری کرده، اما این وجوه برای هیچ پروژه خاصی استفاده یا تخصیص نیافته است.

«چرخدنده» پیشبینیشده (کارمزدها یارانه کالاهای عمومی را میدهند → کالاهای عمومی اکوسیستم را تقویت میکنند → اکوسیستم کارمزدهای بیشتری تولید میکند) هنوز به گردش درنیامده است. پروژههای فعلی مانند RetroPGF و کمکهزینههای اکوسیستم، بودجه خود را از انتشار توکن OP تأمین میکنند، نه از ETH موجود در خزانهداری. این موضوع حیاتی است زیرا ارزش پیشنهادی اصلی پیوستن به Superchain را تضعیف میکند. Base سالانه حدود ۱.۸۵ میلیون دلار به خزانهداری کمک میکند، اما این خزانهداری بازده اقتصادی مستقیمی برای زنجیرههای عضو پرداختکننده کارمزد فراهم نمیکند.

مشارکت در حاکمیت نیز این مسئله را نشان میدهد. در ژانویه ۲۰۲۴، Base «مانیفست مشارکت Base در حاکمیت Optimism» را منتشر کرد. از آن زمان، هیچ اقدام عمومی صورت نگرفته است: نه پیشنهادی، نه بحثی در انجمنها و نه مشارکت حاکمیتی مشهودی. به عنوان زنجیرهای که بیش از ۷۰ درصد ارزش اقتصادی Superchain را تأمین میکند، Base به طور قابلتوجهی در فرآیند حاکمیتی که ادعای مشارکت در آن را دارد، غایب است. حتی انجمنهای حاکمیتی خود Optimism نیز به ندرت به Base اشاره میکنند. به نظر میرسد ارزش به اصطلاح «حاکمیت مشترک» تنها شعاری برای هر دو طرف باشد.

بنابراین، «ارزش» عضویت در Superchain تا به امروز کاملاً معطوف به آینده باقی مانده است—تعاملپذیری آینده، نفوذ حاکمیتی آینده، اثرات شبکهای آینده. برای یک شرکت سهامی عام که در برابر سهامداران پاسخگو است، وقتی هزینههای فوری ملموس و مداوم هستند، توجیه «ارزش آینده» دشوار است.

پرسش نهایی این است: آیا Coinbase هیچ انگیزه اقتصادی برای حفظ وضعیت موجود دارد؟ و وقتی تصمیم بگیرند که دیگر نیازی به آن ندارند، چه اتفاقی میافتد؟

۲. پتانسیل یک «انشعاب» قریبالوقوع

این واقعیت حقوقی پشت تمام روابط Superchain است: OP Stack یک محصول عمومی با مجوز MIT است. هر کسی در جهان میتواند آزادانه آن را کپی، انشعاب یا بدون هیچ مجوزی مستقر کند.

پس چه چیزی زنجیرههایی مانند Base، Mode، Worldcoin و Zora را در Superchain نگه میدارد؟ طبق مستندات Optimism، پاسخ در مجموعهای از «محدودیتهای نرم» نهفته است: مشارکت در حاکمیت مشترک، ارتقاء و امنیت مشترک، صندوق اکوسیستم و مشروعیت برند Superchain. عضویت در زنجیره داوطلبانه است، نه اجباری.

ما معتقدیم این تمایز در ارزیابی ریسک OP حیاتی است.

در نظر بگیرید که Coinbase در صورت انشعاب چه چیزی را از دست میدهد: مشارکت در حاکمیت Optimism، برند «Superchain» و کانالی برای ارتقاء هماهنگ پروتکل.

حالا به این فکر کنید که چه چیزی را حفظ خواهد کرد: ۱۰۰ درصد از ۵ میلیارد دلار TVL، تمام کاربران، تمام برنامههای مستقر در Base و بیش از ۷۴ میلیون دلار درآمد توالیساز در سال.

برای اینکه این «محدودیتهای نرم» پابرجا بمانند، Base باید چیزی از Optimism به دست آورد که نتواند به تنهایی آن را بسازد یا بخرد. با این حال، شواهدی وجود دارد که نشان میدهد Base در حال پرورش این استقلال است. در دسامبر ۲۰۲۵، Base یک پل میانزنجیرهای مستقیم به Solana راهاندازی کرد که از زیرساخت خود Coinbase بهره میبرد و به جای تکیه بر راهکار تعاملپذیری Superchain، بر CCIP شرکت Chainlink ساخته شده است. این نشان میدهد که Base تنها به راهکار تعاملپذیری Superchain متکی نیست.

ما ادعا نمیکنیم که Coinbase فردا انشعاب ایجاد میکند. آنچه میخواهیم برجسته کنیم این است که مجوز MIT خود یک «گزینه خروج» کاملاً بالغ است و اقدامات اخیر Coinbase نشان میدهد که آنها فعالانه در حال کاهش وابستگی خود به ارزش ارائهشده توسط Superchain هستند. یک توکن BASE با محدوده حاکمیتی خاص خود، این تغییر را تکمیل کرده و آن «محدودیتهای نرم» را از محدودیتهای معنادار به انجمنهای صرفاً تشریفاتی تبدیل میکند.

برای دارندگان OP، پرسش ساده است: اگر تنها دلیل برای متصل نگه داشتن Base به Superchain، نمای «اتحاد اکوسیستم» است، وقتی Coinbase تصمیم بگیرد که این نمایش دیگر ارزشش را ندارد، چه میشود؟

۳. مذاکره، در واقع از قبل آغاز شده است

«بررسی»—این اصطلاح استاندارد برای هر لایه ۲ در ۶ تا ۱۲ ماه منتهی به راهاندازی رسمی توکن است.

در سپتامبر ۲۰۲۵، جسی پولاک در کنفرانس BaseCamp اعلام کرد که Base در حال «بررسی» صدور یک توکن بومی است. او با احتیاط افزود که در حال حاضر «هیچ برنامه مشخصی» وجود ندارد و Coinbase «قصد ندارد تاریخ انتشار را به این زودی اعلام کند.» این قابل توجه است زیرا تا پایان سال ۲۰۲۴، Coinbase به وضوح اعلام کرده بود که هیچ برنامهای برای صدور توکن Base ندارد. این اعلامیه ماهها پس از آن منتشر شد که Kraken برنامه خود را برای توکن INK در شبکه Ink فاش کرد، که نشاندهنده تغییری در چشمانداز رقابتی توکنیزه کردن لایه ۲ است.

ما معتقدیم که لحن بیان به اندازه محتوا مهم است. پولاک توکن را به عنوان «اهرمی قدرتمند برای گسترش حاکمیت، اطمینان از مشوقهای مداوم برای توسعهدهندگان و گشودن مسیرهای طراحی جدید» توصیف کرد. هیچکدام از اینها اصطلاحات خنثی نیستند. ارتقاء پروتکل، پارامترهای کارمزد، کمکهزینههای اکوسیستم، انتخاب توالیساز—اینها همگی حوزههایی هستند که در حال حاضر توسط Superchain اداره میشوند. یک توکن BASE با حاکمیت بر این تصمیمات، با حاکمیت Optimism همپوشانی خواهد داشت و Coinbase کنترل اقتصادی بیشتری در دست خواهد داشت.

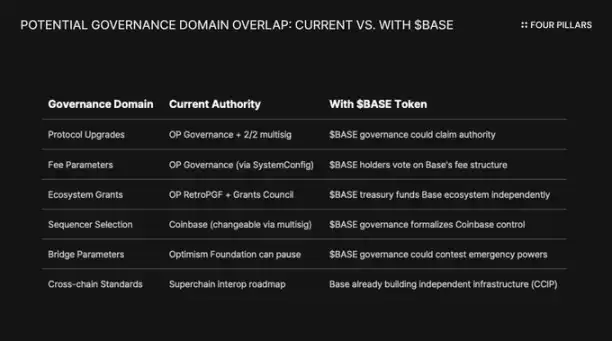

برای درک اینکه چرا توکن BASE اساساً رابطه را تغییر میدهد، ابتدا باید مکانیسم حاکمیتی فعلی Superchain را درک کرد.

Optimism Collective بر اساس یک سیستم دو مجلسی عمل میکند:

· مجلس سنای توکن (دارندگان OP): رأیگیری در مورد ارتقاء پروتکل، کمکهزینهها و پیشنهادات حاکمیتی.

· مجلس شهروندان (دارندگان نشان): رأیگیری در مورد توزیع بودجه RetroPGF.

اختیار ارتقاء برای Base توسط یک کیف پول چندامضایی ۲/۲ کنترل میشود که امضاکنندگان آن Base و بنیاد Optimism هستند—هیچکدام از طرفین نمیتوانند به طور یکجانبه قراردادهای Base را ارتقاء دهند. پس از اجرای کامل، شورای امنیت «ارتقاءها را بر اساس راهنمایی حاکمیتی Optimism اجرا خواهد کرد.»

این ساختار به Optimism کنترل مشترک بر Base میدهد، نه کنترل یکجانبه. کیف پول ۲/۲ نوعی سیستم کنترل و توازن است: Optimism نمیتواند ارتقاءهایی را که Base نمیخواهد به زور تحمیل کند، اما Base نیز نمیتواند بدون امضای Optimism به طور یکجانبه ارتقاء یابد.

اگر Coinbase تصمیم بگیرد مسیر سایر توکنهای حاکمیتی لایه ۲ مانند ARB و OP را دنبال کند، تضادهای ساختاری اجتنابناپذیر است. اگر دارندگان BASE برای ارتقاء پروتکل رأی دهند، تصمیم چه کسی اولویت دارد—حاکمیت BASE یا حاکمیت OP؟ اگر BASE برنامه کمکهزینه خاص خود را داشته باشد، چرا توسعهدهندگان Base باید منتظر RetroPGF بمانند؟ اگر حاکمیت BASE انتخاب اعتبارسنج را کنترل کند، چه قدرتی برای کیف پول ۲/۲ باقی میماند؟

نکته کلیدی این است که حاکمیت Optimism نمیتواند مانع از صدور توکنی توسط Base شود که محدوده حاکمیتی آن با Optimism همپوشانی دارد. «قانون زنجیره» استانداردهای حفاظت از کاربر و تعاملپذیری را تعیین میکند، اما محدود نمیکند که حاکمان زنجیره با توکنهای خود چه کنند. فردا، Coinbase میتواند توکن BASE را با حقوق حاکمیتی کامل بر پروتکل Base راهاندازی کند و تنها راه چاره Optimism، فشار سیاسی خواهد بود—همان «محدودیت نرم» که به طور فزایندهای بیاثر شده است.

زاویه جالب دیگر، محدودیتهای یک شرکت سهامی عام است. این اولین بار خواهد بود که یک رویداد تولید توکن توسط یک شرکت سهامی عام هدایت میشود. صدور توکن و ایردراپهای سنتی برای به حداکثر رساندن ارزش توکن برای سرمایهگذاران خصوصی و تیم بنیانگذار طراحی شدهاند. با این حال، Coinbase وظیفه امانی در برابر سهامداران COIN دارد. هر طرح توزیع توکن باید توانایی خود را در افزایش ارزش سازمانی Coinbase نشان دهد.

این قوانین بازی را تغییر میدهد. Coinbase نمیتواند صرفاً برای به حداکثر رساندن حسن نیت جامعه، توکن ایردراپ کند. آنها به ساختاری نیاز دارند که بتواند قیمت سهام COIN را افزایش دهد. یکی از راهها برای انجام این کار، استفاده از توکن BASE به عنوان اهرمی برای مذاکره مجدد جهت کاهش سهم درآمد Superchain است که در نتیجه سود انباشته Base را افزایش داده و در نهایت وضعیت مالی Coinbase را تقویت میکند.

۴. رد ادعای «ریسک شهرت»

شاید قویترین استدلال مخالف با نکته ما این باشد که Coinbase یک شرکت سهامی عام است که خود را به عنوان الگوی «انطباق و همکاری» در فضای کریپتو معرفی میکند. انشعاب از OP Stack برای صرفهجویی چند میلیون دلار در سهم درآمد در هر سال ممکن است خسیسانه به نظر برسد و میتواند تصویر برند با دقت ساختهشده آن را لکهدار کند. این استدلال شایسته بررسی جدی است.

Superchain واقعاً ارزش واقعی ارائه میدهد. نقشه راه آن شامل ارتباط میانزنجیرهای بومی است و ارزش کل قفلشده در تمام لایههای ۲ اتریوم در دسامبر ۲۰۲۵ به حدود ۵۵۵ میلیارد دلار رسید. Base از قابلیت ترکیبپذیری با شبکه اصلی OP، Unichain و Worldchain بهره میبرد. چشمپوشی از این اثرات شبکهای هزینهبر است.

علاوه بر این، کمکهزینه ۱۱۸ میلیون توکن OP وجود دارد. برای تحکیم «اتحاد بلندمدت»، بنیاد Optimism به Base فرصت دریافت حدود ۱۱۸ میلیون توکن OP در طول شش سال را اعطا کرد. در زمان توافق، ارزش این کمکهزینه حدود ۱۷۵ میلیون دلار بود.

با این حال، ما معتقدیم این دفاع، تهدید واقعی را اشتباه درک کرده است. این رد ادعا فرض را بر یک انشعاب عمومی و خصمانه میگذارد. مسیر محتملتر، یک مذاکره مجدد ملایم است: Coinbase از توکن BASE برای مذاکره جهت دستیابی به شرایط مطلوبتر در Superchain استفاده میکند. این مذاکره احتمالاً در خارج از انجمنهای حاکمیتی، چندان خبرساز نخواهد بود.

استدلال تعاملپذیری را در نظر بگیرید. Base قبلاً به طور مستقل یک راهکار تعاملپذیری جدا از Optimism ساخته و با استفاده از CCIP، پلی به Solana ایجاد کرده است. آنها منتظر راهکار تعاملپذیری Superchain نماندند. آنها به طور همزمان در حال ساخت زیرساخت میانزنجیرهای خود هستند. وقتی برای حل مشکل دست به کار میشوید، محدودیت نرم «ارتقاء و امنیت مشترک» اهمیت کمتری پیدا میکند.

دوباره به کمکهزینه OP نگاه کنید. قدرتی که Base برای رأی دادن یا تفویض با این کمکهزینهها دارد، به ۹ درصد از عرضه قابل رأیگیری محدود شده است. این یک پیوند عمیق نیست، بلکه یک سهام اقلیت با حاکمیت سبک است. Coinbase نمیتواند با ۹ درصد Optimism را کنترل کند، اما Optimism نیز نمیتواند با این مقدار Base را کنترل کند. با قیمت فعلی (حدود ۰.۳۲ دلار)، کل کمکهزینه ۱۱۸ میلیونی حدود ۳۸ میلیون دلار ارزش دارد. اگر پس از مذاکره مجدد، بازار به دلیل کاهش انتظارات درآمدی Base شاهد افت ۳۰ درصدی در OP باشد، زیان کاغذی Coinbase در این کمکهزینه در مقایسه با لغو دائمی یا کاهش قابلتوجه سهم درآمد، ناچیز است.

کاهش سهم درآمد ۲.۵ درصدی از بیش از ۷۰ میلیون دلار درآمد سالانه به ۰.۵ درصد، به طور دائمی بیش از ۱.۴ میلیون دلار در سال برای Coinbase صرفهجویی میکند. در مقابل، کاهش ارزش یکباره کمکهزینه OP به میزان حدود ۱۰ میلیون دلار، تنها بخشی از آن است.

سرمایهگذاران نهادی نگران سیاستهای Superchain نیستند. آنها به TVL شبکه Base، حجم تراکنشها و سود Coinbase اهمیت میدهند. مذاکره مجدد سهم درآمد باعث نوسان قیمت سهام COIN نخواهد شد. این صرفاً به عنوان یک بهروزرسانی حاکمیتی معمول در انجمنهای Optimism ظاهر میشود که حاشیه سود کسبوکار لایه ۲ Coinbase را اندکی افزایش میدهد.

۵. یک منبع درآمد واحد با «گزینه خروج» متصل

ما معتقدیم که OP هنوز توسط بازار به عنوان دارایی دارای ریسک طرف مقابل دیده نشده است، اما باید چنین باشد.

این توکن از سقف تاریخی ۴.۸۴ دلار خود ۹۳ درصد سقوط کرده و به حدود ۰.۳۲ دلار رسیده است، با ارزش بازار در گردش حدود ۶۲۰ میلیون دلار. بازار به وضوح OP را دوباره ارزشگذاری کرده است، اما ما معتقدیم که ریسک ساختاری نهفته در مدل اقتصادی Superchain را به طور کامل هضم نکرده است.

واگرایی بازار گویای همه چیز است. TVL شبکه Base از ۳۱ میلیارد دلار در ژانویه ۲۰۲۵ به اوج بیش از ۵۶ میلیارد دلار در اکتبر رسید. Base در حال پیروزی است، اما دارندگان OP نه. توجه مصرفکنندگان تقریباً به طور کامل به سمت Base معطوف شده است و با وجود پیوستن شرکای جدید، شبکه اصلی OP همچنان در استفاده کاربران عادی عقب است.

Superchain شبیه به یک مجموعه غیرمتمرکز به نظر میرسد. اما از نظر اقتصادی، به شدت به یک طرف معامله واحد متکی است که انگیزههای کافی برای مذاکره مجدد دارد.

به تمرکز درآمد نگاه کنید: Base بیش از ۷۱ درصد از کل درآمد توالیساز Optimism Collective را تشکیل میدهد. دلیل نسبت مشارکت بالای شبکه اصلی OP، رشد سریع آن نیست، بلکه به این دلیل است که ۱۰۰ درصد سود را به اشتراک میگذارد، در حالی که Base تنها ۲.۵ یا ۱۵ درصد را به اشتراک میگذارد.

حالا بیایید به ساختار درآمد نامتقارنی که دارندگان OP با آن مواجه هستند نگاه کنیم:

· اگر Base بماند و رشد کند: OP حدود ۲.۵ درصد از درآمد را جذب میکند. Base حدود ۹۷.۵ درصد را حفظ میکند.

· اگر Base به حدود ۰.۵ درصد مذاکره مجدد کند: OP حدود ۸۰ درصد از درآمد خود از Base را از دست خواهد داد. بزرگترین مشارکتکننده اقتصادی Superchain بیاهمیت میشود.

· اگر Base به طور کامل خارج شود: OP یکشبه موتور اقتصادی خود را از دست خواهد داد.

در هر سه سناریو، پتانسیل صعودی محدود و پتانسیل نزولی نامحدود است. آنچه شما در اختیار دارید، یک موقعیت خرید (long) روی یک جریان درآمدی است، در حالی که بزرگترین پرداختکننده تمام برگهای برنده را در دست دارد، از جمله گزینه خروج از توافق MIT و امکان ایجاد حاکمیت مستقل برای یک توکن نسل جدید در هر زمان.

به نظر میرسد بازار قبلاً این نکته را هضم کرده است که «رشد Base به طور مؤثر به نفع دارندگان OP نیست.» اما آنچه معتقدیم هنوز هضم نکرده، ریسک خروج است—یعنی احتمال اینکه Coinbase از توکن BASE برای مذاکره مجدد شرایط استفاده کند یا بدتر از آن، به تدریج به طور کامل از حاکمیت Superchain جدا شود.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶