از والاستریت تا دنیای رمزارزها: سفر ده ساله مدیرعامل BNB Network

عنوان اصلی مقاله: پادکست: ایجاد خزانه دارایی دیجیتال ۵۰۰ میلیون دلاری مبتنی بر بایننس، با دیوید نامدار، مدیرعامل BNB Network

نویسنده اصلی مقاله: مت لو، Fintech Blueprint

ترجمه: پگی، BlockBeats

در این قسمت، لکس با دیوید نامدار، مدیرعامل شرکت BNB Network مصاحبه میکند. این گفتگو از اولین آشنایی او با بیتکوین در سال ۲۰۱۲ آغاز شده و تا همبنیانگذاری Galaxy Digital و نقش فعلی او در هدایت شرکت BNB Network ادامه مییابد. نامدار به بررسی تکامل تعامل میان بازارهای عمومی سنتی و داراییهای رمزارزی میپردازد و تأکید میکند که چگونه موانع نظارتی و چرخههای سفتهبازی، مشارکت در بازار را شکل دادهاند.

او در ادامه به تحلیل ظهور شرکتهای خزانهداری دارایی دیجیتال (DAT) میپردازد و تأکید میکند که چگونه MicroStrategy تحت مدیریت مایکل سیلور با تبدیل ۴۰۰ میلیون دلار ذخایر نقدی به بیتکوین، پیشگام این مدل شد؛ بهطوری که داراییهای بیتکوین این شرکت اکنون از ۷۵ میلیارد دلار فراتر رفته است.

سپس آنها به نقش بایننس در این اکوسیستم میپردازند: با ۲۹۰ میلیون کاربر که حدود ۴۰ درصد از حجم معاملات جهانی رمزارز را تشکیل میدهند و استفاده از مکانیزم توکنسوزی فصلی تا سقف ۲ میلیارد دلار، که BNB را به یک دارایی ضدتورمی تبدیل کرده است.

در نهایت، نامدار توضیح میدهد که چرا در پروژه جدید DAT، تصمیم گرفت به جای بیتکوین بر BNB تمرکز کند و برای سرمایهگذاران آمریکایی، دسترسی به دارایی قدرتمند و در عین حال کمارزشگذاریشدهای را فراهم آورد.

خلاصه مطلب

۱. خزانههای دارایی دیجیتال در حال تبدیل شدن به «ETFهای رمزارزی پنهان» هستند

شرکتهای سهامی عام مانند MicroStrategy و MetaPlanet در حال تبدیل ترازنامههای خود به داراییهای رمزارزی هستند و دسترسی غیرمستقیم به داراییهایی مانند بیتکوین، اتریوم، BNB و غیره را فراهم میکنند. به دلیل محدودیتهای موجود بر سر راه ETFها یا کانالهای سرمایهگذاری مستقیم، این مدل در حال جذب میلیاردها دلار سرمایه بوده و به دروازه جدیدی برای سرمایهگذاری تبدیل شده است.

۲. BNB دارای کاربرد جهانی گستردهای است اما در بازار آمریکا بهشدت «کمارزشگذاری» شده است

BNB با هدف ۲۹۰ میلیون کاربر و توکنسوزیهای فصلی تا سقف ۲ میلیارد دلار، یکی از پرکاربردترین توکنها در سطح جهان است. با این حال، برای سرمایهگذاران آمریکایی تقریباً غیرقابل دسترس است که این امر شکاف قابلتوجهی میان آگاهی بازار و تقاضا برای دارایی ایجاد کرده و فرصتی بالقوه برای ابزارهای سرمایهگذاری در بازار عمومی پیرامون BNB فراهم میکند.

۳. قیمتهای بازار رمزارز اغلب به مکانیزمهای انگیزشیِ سوءتعبیر شده و ناپایدار متکی هستند

نامدار اشاره میکند که گسترش تقاضا در چرخههای گذشته بیشتر توسط پاداشهای استیکینگ و سودهای اسمی هدایت شده تا خلق ارزش واقعی. فقدان سواد اقتصادی و مالی، پیگیری «بازدههای سطحی» را تشدید کرده که این امر اصول بنیادی را پنهان و پایداری بلندمدت را تضعیف میکند.

دیوید نامدار کیست؟

مسیر شغلی دیوید نامدار تا رسیدن به جایگاه مدیرعاملی BNB Network، با تمام مراحل کلیدی توسعه صنعت رمزارز گره خورده است. او که فعالیت خود را از نقشهای مالی سنتی در UBS هنگکنگ و Millennium Management آغاز کرد، در سال ۲۰۱۱ بیتکوین را کشف کرد و به یکی از اولین مبلغان آن تبدیل شد و در سالهای ۲۰۱۲ تا ۲۰۱۳ در اولین دورهمیهای بیتکوین در نیویورک شرکت کرد.

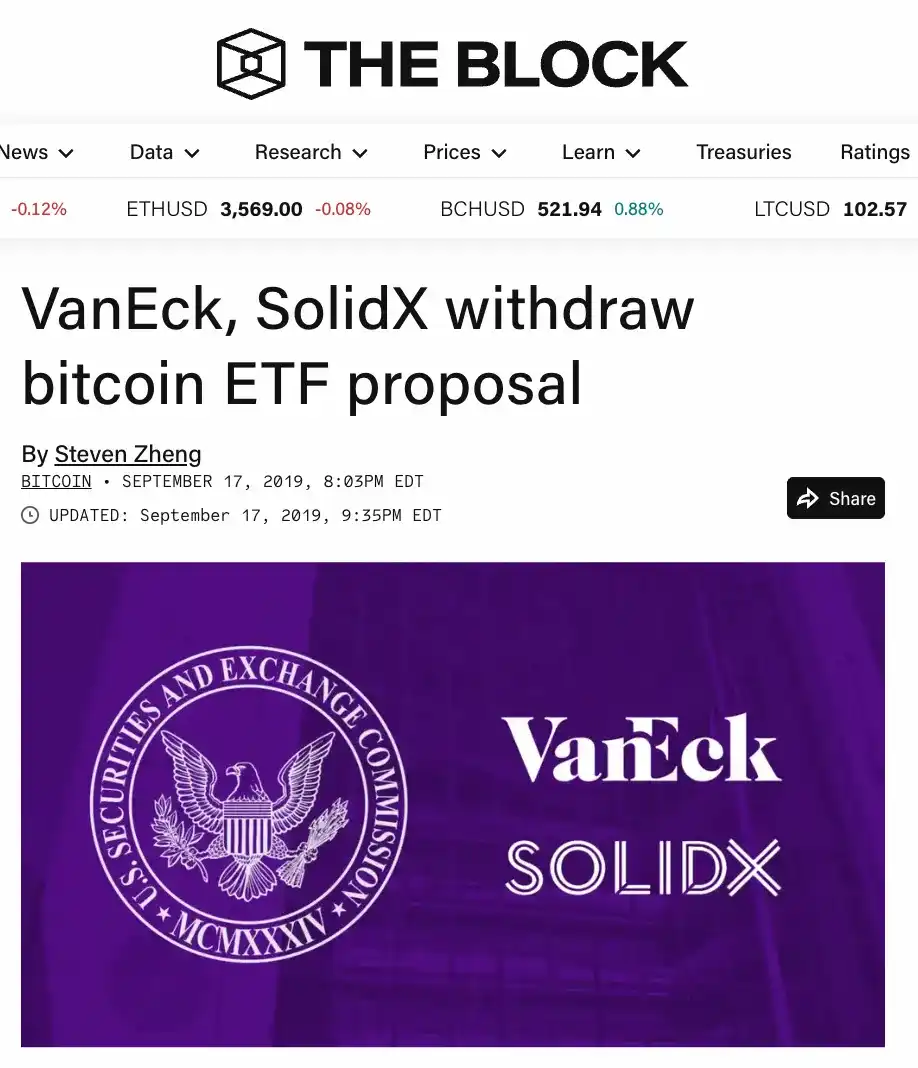

در سال ۲۰۱۴، او SolidX Partners را همبنیانگذاری کرد و مدت کوتاهی پس از برادران وینکلواس، دومین درخواست جهانی برای ETF بیتکوین را ارائه داد. متعاقباً در سال ۲۰۱۷، با مایکل نووگراتز برای تأسیس Galaxy Digital همکاری کرد و با موفقیت آن را در کانادا به سهامی عام تبدیل کرد.

پس از جدایی از Galaxy، او Coral DeFi را تأسیس کرد، NFT.com را همبنیانگذاری نمود و به یک سرمایهگذار فرشته فعال تبدیل شد و در عین حال به چندین شرکت خزانهداری دارایی دیجیتال خدمات مشاورهای ارائه داد. با ترکیبی منحصربهفرد از معاملهگری در والاستریت، کارآفرینی در مراحل اولیه رمزارز و مدیریت دارایی دیجیتال در سطح نهادی—سفری از روزهای نوپای بیتکوین تا موج نهادیسازی رمزارزها با بیش از یک دهه تجربه—او به عنوان کاندیدای ایدهآل برای هدایت BNB Network در سال ۲۰۲۴ جهت پیشبرد استراتژی خزانهداری ۵۰۰ میلیون دلاری آن ظاهر شد.

گزیده گفتگو

لکس سوکولین: سلام به همگی و به گفتگوی امروز خوش آمدید. بسیار هیجانزدهام که دیوید نامدار را در کنار خود داریم. او مدیرعامل شرکت BNB Network، همبنیانگذار Galaxy Digital و از کارآفرینان و سرمایهگذاران بسیار قدیمی حوزه رمزارز است. دیوید، به گفتگوی ما خوش آمدی.

دیوید نامدار: ممنونم لکس. از حضور در اینجا بسیار خوشحالم.

توسعه شغلی

لکس سوکولین: بیایید با یک مرور سریع شروع کنیم: چگونه وارد حوزه رمزارز شدی؟ چه چیزی باعث شد همبنیانگذار Galaxy شوی؟ تجربه تو در آن سالهای اولیه چگونه بود؟

دیوید نامدار: در واقع، آن اولین فصل از سفر من در صنعت رمزارز نبود. شروع واقعی باید به دوران شغلی من در UBS در هنگکنگ بازگردد.

در آن زمان، من مسئول پوشش کل بازار آسیا و مشارکت در فعالیتهای معاملاتی جهانی بودم. بعداً به نیویورک بازگشتم تا در Millennium، یکی از بزرگترین صندوقهای پوشش ریسک جهان کار کنم، جایی که تقریباً در هر بازار سهامی معامله میکردم. آنجا بود که متوجه شدم آسیاییها در مقایسه با دنیای غرب، در حوزه «ارز» برتری دارند: زیرا افراد عادی در هنگکنگ، توکیو و شانگهای با ارزهای متعددی تعامل داشتند و به آنها فکر میکردند، در حالی که در غرب، مردم فقط باید روی دلار آمریکا یا یورو تمرکز میکردند و همه چیز خیلی روان پیش میرفت.

همچنین در Millennium بود که برای اولین بار با بیتکوین آشنا شدم. حدود سال ۲۰۱۲ یا ۲۰۱۳ شروع به شرکت در برخی از اولین دورهمیهای آفلاین بیتکوین در نیویورک کردم و سعی داشتم همکارانم در صندوق پوشش ریسک و بانکداری را متقاعد کنم که به این موضوع توجه کنند. اما وقتی بیمیلی آنها را دیدم، تصمیم به ترک آنجا گرفتم. در اواخر ۲۰۱۳ یا اوایل ۲۰۱۴، اولین شرکتم را در این فضا تأسیس کردم.

دیوید نامدار: آن شرکت SolidX Partners بود. هدف ما ایجاد یک بانک سرمایهگذاری بوتیک متمرکز بر داراییهای دیجیتال بود. در آن زمان، ما تلاش کردیم یک ETF بیتکوین راهاندازی کنیم — دومین درخواست ETF بیتکوین در جهان، که تنها پس از برادران وینکلواس بود. همزمان، ما همچنین سعی کردیم در بخش مشتقات نوآوری کنیم و با استفاده از سوآپهای بازده کل، برخی از اولین گزارشهای تحقیقاتی بیتکوین و داراییهای دیجیتال را منتشر کردیم و آنها را به عنوان یک کلاس دارایی نهادی تحلیل کردیم.

همه اینها بین سالهای ۲۰۱۴ تا ۲۰۱۵ اتفاق افتاد و صادقانه بگویم، واقعاً کمی زود بود. بهویژه پس از فروپاشی Mt. Gox در سال ۲۰۱۳، بسیاری از مردم هنوز نسبت به این حوزه تردید داشتند و احساس میکردند ریسکها بیش از حد است، مشکلات بسیار زیاد است و بسیاری معتقد بودند که دولتها بیتکوین را کاملاً تعطیل خواهند کرد و فکر میکردند بیتکوین هرگز نمیتواند به آنچه امروز هست تبدیل شود.

چند سال بعد، مایک نووگراتز را ملاقات کردم. او در آن زمان تازه Fortress را ترک کرده بود تا بر مدیریت دفتر خانوادگی خود تمرکز کند. او چندین سرمایهگذاری در این فضا انجام داده بود، از جمله اتریوم و ریپل، که از طریق معرفی دن مورهِد در Pantera، که از زمان حضورمان در Fortress او را میشناختم، انجام شده بود.

دیوید نامدار: بنابراین من شروع به مدیریت تمام داراییهای دیجیتال او کردم، صادقانه بگویم، در حالی که همچنان کاری را که در آن بهترین بودم انجام میدادم: ایجاد هرجومرج، گسترش فرصتها و گامبهگام کشاندن همه به دنیای رمزارز. در دفتر خانوادگی، من اساساً «در جنگ با همه» بودم، دائماً او و کل تیم را به سمت رمزارز سوق میدادم، عمیقتر و عمیقتر میشدم و بدین ترتیب بذرهای ایجاد صندوق پوشش ریسک و کسبوکاری را که مشترکاً ساختیم و در نهایت به Galaxy Digital تبدیل شد، کاشتم.

بعدها، من فشار آوردم که شرکت را سهامی عام کنیم. با این حال، در آن زمان، محیط نظارتی ایالات متحده به ما اجازه نمیداد در آن مسیر حرکت کنیم، بنابراین نگاه خود را به کانادا معطوف کردیم. چندین شرکت استخراج رمزارز قبلاً در کانادا سهامی عام شده بودند و بازار محلی نسبت به داراییهای رمزارزی بازتر بود. برخی از سرمایهگذاران کانادایی حتی استخراج رمزارز را با استخراج سنتی طلا، نقره یا سایر کالاها مقایسه میکردند، بنابراین آنها تمایل بیشتری داشتند که این نوع دارایی را از همان ابتدا بپذیرند.

بنابراین ما به یکی از اولین تیمهایی تبدیل شدیم که یک «بانک سرمایهگذاری رمزارزی و کسبوکار رمزارزی واقعاً متنوع» را به بازار عمومی آوردیم. میتوان گفت که این شرکت سهامی عام، نسخه تقویتشده و تکاملیافته اولین شرکت من، SolidX بود.

لکس سوکولین: تو در مدت زمان بسیار کوتاهی به دستاوردهای زیادی رسیدی، ممنون که به اشتراک گذاشتی. من در واقع به بازارهای عمومی بسیار علاقهمندم زیرا این موضوع تا حدودی با مبحث خزانههای دارایی دیجیتال مرتبط است. انگیزه تو برای سهامی عام شدن چه بود؟ معمولاً شرکتها برای تأمین نقدینگی سهامداران سهامی عام میشوند، اما برای شرکتی مانند Galaxy در آن زمان، چرا تصمیم گرفتی در یک بورس کانادایی لیست شوی؟ علاوه بر این، ساختار بازار آن بورس را چگونه میدیدی؟ به هر حال، آنجا نزدک نیست؛ آیا نقدینگی در آن زمان کافی بود؟ آیا این مهم بود؟ ملاحظات کلیدی چه بودند؟

دیوید نامدار: این سؤال بسیار خوبی است. اجازه بده با بازگشت به SolidX شروع کنم. در آن زمان، یکی از چالشهایی که SolidX با آن روبرو بود این بود که پس از بحران مالی، ما سعی کردیم یک ETF بیتکوین راهاندازی کنیم، با هدف ایجاد محصولی که به سرمایهگذاران خرد اجازه معامله دهد در حالی که سرمایهگذاران نهادی میتوانستند اشتراکها و بازخریدها را در میزهای ETF خود مدیریت کنند.

دیوید نامدار: مشکل این بود که در آن زمان، بازار هنوز خیلی نوپا بود، مردم فرصت را نمیدیدند و در عوض بیش از حد نگران بیتکوین به عنوان دارایی پایه برای سوآپهای بازده کلِ پیشنهادی ما بودند. مانع دیگر ISDA بود. این یک قرارداد مشتق استاندارد شناختهشده بینالمللی است و بانکها تمایلی نداشتند که این توافقنامههای ISDA را با یک شرکت نوپای کوچک منعقد کنند.

اگر SolidX میتوانست در آن زمان زودتر به یک شرکت سهامی عام تبدیل شود، با فرض اینکه محیط بازار و فرصتها اجازه میداد، آنگاه ممکن بود همه این مشکلات حل شود و SolidX میتوانست با موفقیت محصول را به بازار عرضه کند.

با بازگشت به Galaxy Digital، در حالی که موقعیت این شرکت را در معاملات، مشاوره بانکداری سرمایهگذاری و سایر کسبوکارها و بخشهای مختلفی که میتواند در آینده به آنها گسترش یابد بررسی میکنیم، متوجه میشویم که نیاز به داشتن اعتبار در بازار عمومی داریم و در عین حال بتوانیم از سرمایه بازار عمومی برای پیشبرد رشد کسبوکار استفاده کنیم.

دیوید نامدار: امروز، نزدیک به یک دهه بعد، میبینیم که شرکتهای بیشتری قادر به جذب سرمایههای قابلتوجه در بازارهای خصوصی هستند. با این حال، در آن زمان، چه برای اعتبارسنجی بازار، جذب مشتری و انجام تجارت با نهادهای بزرگ، یا جذب سرمایه از طریق بازارهای عمومی، هر دوی اینها محرکهای کلیدی پشت تصمیمگیری ما بودند.

لکس سوکولین: در ادامه، میتوانی در مورد سالهای بعد، بهویژه وضعیت بازارهای عمومی ایالات متحده تأمل کنی؟ علاقهمندم بررسی کنم که چگونه نگرش بازار از فینتک به داراییهای دیجیتال، سپس به رمزارز و دیفای تکامل یافته است. سطح راحتی مردم در نگهداری و عملیاتی کردن داراییها، تفاوتهای بیننسلی و احساس کلی بازار نسبت به این داراییها در بازارهای عمومی ایالات متحده. این سؤال مهمی است و آنچه به ذهنم میرسد، تب SPAC در سالهای ۲۰۲۱ و ۲۰۲۲، موج شرکتهای فینتک و عرضههای اولیه (IPO) و صرافیها و کارگزاران رمزارزی اولیه است که تلاش میکردند سهامی عام شوند. میتوانی تکامل بازارهای سرمایه ایالات متحده را در مورد این کلاس دارایی و حوزههای مرتبط ترسیم کنی؟

دیوید نامدار: قطعاً، خیلی دوست دارم به این موضوع بپردازم. یادم میآید اولین ملاقات ما احتمالاً بین سالهای ۲۰۱۶ تا ۲۰۱۸ بود، دورهای که بازار در مرحله حیاتی تکامل قرار داشت. متأسفانه، یکی از عوامل اصلی که مانع این پیشرفت شد، محیط نظارتی سنگین بود. بسیاری از فعالان صنعت، از جمله خودم، معتقدند که BitLicense نظارتی معرفیشده توسط اداره خدمات مالی نیویورک (NYDFS) و سیاستهای بن لاسکی، نوآوری را بهطور قابلتوجهی کند و مختل کرد و باعث شد بسیاری از شرکتهای رمزارزی و سرمایهها از نیویورک و حتی ایالات متحده دوری کنند. این تأثیر در سالهای ۲۰۱۷، ۲۰۱۸، ۲۰۱۹ بسیار مشهود بود و میتوان گفت که تا امروز ادامه دارد.

در طول تب ICO در سالهای ۲۰۱۷ و ۲۰۱۸، در واقع، برخی شرکتها مانند Galaxy و برخی شرکتهای استخراج موفق شدند سهامی عام شوند، اما محیط کلی همچنان چالشبرانگیز باقی ماند.

دیوید نامدار: وضعیت در آن زمان به گونهای بود که بیتکوین و اتریوم تقریباً به «ارز جمعآوری سرمایه» برای کل دنیای داراییهای دیجیتال تبدیل شده بودند. مردم مجبور بودند بیتکوین یا اتریوم بخرند تا در ICOهای مختلف و پروژههایی که دائماً در اکوسیستم رمزارز ظهور میکردند، شرکت کنند. در نتیجه، بسیاری از شرکتهایی که در طول ICOها مقدار قابلتوجهی بیتکوین جمعآوری کرده بودند، تصمیم گرفتند این بیتکوینها را نگه دارند و با افزایش قیمت بیتکوین، سودهای تحققنیافته آنها نیز افزایش یافت و اتریوم نیز روند مشابهی را دنبال کرد.

بنابراین، پروژههای ICO و شرکتهای تأمین مالی شده اساساً به سفتهبازان داراییهای پایه تبدیل شدند. از آنجایی که افراد بیشتری برای شرکت در این پروژهها بیتکوین و اتریوم میخریدند و از آنجایی که این پروژهها روی کاغذ سودآور به نظر میرسیدند، یک اثر «بازتابی» ظاهر شد که بازار را بیشتر بالا برد. بیشتر این فعالیتها در بازارهای خصوصی رخ داد و موارد مشابه کمی در بازارهای عمومی وجود داشت.

حدود سال ۲۰۲۱، با تب دیفای، وضعیت شروع به تغییر کرد. مردم دیگر صرفاً از طریق بیتکوین و اتریوم وارد دنیای رمزارز نمیشدند؛ در عوض، کانالهای جدید مختلفی ظهور کرد که به سرمایهگذاران اجازه میداد از طریق استیبلکوینها سرمایهگذاری کنند.

دیوید نامدار: در آن زمان، مقیاس تتر شروع به گسترش سریع کرد، سیرکل نیز محبوبیت پیدا کرد و سایر داراییهای بزرگ رمزارزی نیز رشد کردند و مسیرهایی را برای ورود مردم به دنیای رمزارز از طریق این کانالها فراهم کردند. همزمان، اثر اهرمی مشابهی در بازار ظاهر شد: پروژههای جدید با ارائه بازده، کاربران را تشویق میکردند که توکنها یا داراییها را قفل کنند و از آنها میخواستند بیتکوین، اتریوم یا استیبلکوینها را در این پروتکلهای جدید استیک کنند.

با این حال، یک مشکل اصلی این بود که بسیاری از این به اصطلاح «بازدهها»، در واقع تورم در پوشش بازده بودند. اگر من و تو پروژهای را راهاندازی کنیم، ۵۰ درصد از عرضه توکن را نگه داریم، ۱۰ درصد را به بازار بفروشیم و ۴۰ درصد را به عنوان پاداش حفظ کنیم، آنگاه همانطور که کاربران به تدریج این ۴۰ درصد را از طریق «بازده» دریافت میکنند، ما دارندگان اولیه دائماً توکنها را به خریداران جدید میفروشیم در حالی که آنها منتظر بازده هستند.

لکس سوکولین: باید حرفت را قطع کنم چون این موضوع همیشه مرا شگفتزده کرده است. اقتصاد ۱۰۱ دبیرستان درباره تفاوت نرخهای بهره اسمی و واقعی صحبت میکند و احساس میکنم اگر مردم واقعاً تفاوت بین بازده اسمی و بازده واقعی را درک میکردند، بسیاری از پروژههای رمزارزی ممکن بود اصلاً وجود نداشته باشند.

دیوید نامدار: فکر میکنم این یکی از جنبههای جذاب بازار رمزارز برای من است. افراد از هر صنعتی که قبلاً آمده باشند، وقتی وارد فضای رمزارز میشوند، باید رشد کنند و تکامل یابند. برای مثال، اگر کسی از پیشینه صندوق پوشش ریسک یا بازار سنتی بیاید، ناگهان باید درباره سرمایهگذاری تکنولوژی در مراحل اولیه بیاموزد، محیط نظارتی جهانی را درک کند و تکنولوژی را به روشی کاملاً جدید بفهمد. اگر آنها وکیل باشند، نه تنها باید قانون را بدانند بلکه باید بازار، سرمایهگذاری در مراحل اولیه و پایانی را درک کنند و حتی عمیقتر از همیشه در امنیت و تکنولوژی غوطهور شوند.

این نوع یادگیری میانرشتهای مثبت است، اما در عین حال، هر چرخه سوءتفاهمهای زیادی درباره اقتصاد به همراه میآورد، بهطوری که بسیاری از مردم نمیتوانند تشخیص دهند چه چیزی نوآوری تکنولوژیک واقعی است، چه چیزی فقط هیاهو (Hype) است یا صرفاً بازاریابی.

لکس سوکولین: این همچنین سؤالی را ایجاد میکند: پس از همهگیری، نگرش بازارهای عمومی ایالات متحده نسبت به شرکتهای رمزارزی و فینتک چگونه بود؟ پس از دو سال قرنطینه، همه آنلاین هستند، احساسات سفتهبازی بالاست، همه چیز دیجیتال است، کسبوکار کاملاً به جای فروشگاههای فیزیکی به سمت آمازون میچرخد. مردم برای این تغییرات آماده بودند، حتی ارتش معاملهگران خرد ردیت (Reddit) در GameStop را دیدی، سرمایه زیادی منتظر استقرار در بازار بود، اما سپس همه آن به سرعت ناپدید شد. چه اتفاقی افتاد؟

دیوید نامدار: در این دوره، تب GameStop و ردیت با هیجان در بازار رمزارز همپوشانی داشت. یادم میآید عرضه اولیه کوینبیس (Coinbase)، هیاهو و شتاب در آن زمان تقریباً مشابه عرضه اولیه رابینهود (Robinhood) بود.

دیوید نامدار: همه اینها در نهایت به هم پیوستند. فکر میکنم مهمترین نکته در آن دوره این بود که علاوه بر بازار رمزارز، در واقع اولین باری بود که معاملهگران خرد واقعاً تلاش کردند در بازارهای سرمایه کنترل را به دست بگیرند و صدای سرمایهگذاری بزرگتری به دست آورند. و در بازار رمزارز، روند مشابهی وجود داشت، به عنوان بخشی از یک چشمانداز بلندمدتتر و بزرگتر — حذف واسطهها، به دست گرفتن کنترل امور مالی شخصی، دستیابی به حاکمیت مالی و ایدهآلسازی شکل آینده ارز و امور مالی.

اما واقعیت این است که آنها همچنان با کارمزدهای معاملاتی، موانع نظارتی و موانع در ساختار بازار روبرو بودند. بسیاری حتی معتقد بودند که این بازی همچنان «دستکاری شده» است. اگر درست یادم باشد، در آن زمان، رابینهود تحت فشار تأمین مالی پشتپرده و نهادها، بارها خرید برخی از میماستاکها و سهام مفهومی محبوب را متوقف کرد.

دیوید نامدار: اگرچه آن رویداد منجر به سقوط کوتاه بازار شد، اما همچنین اعتماد مردم به بازار رمزارز را بیشتر تقویت کرد زیرا در دنیای رمزارز، وضعیتی وجود ندارد که نهادهای بزرگ قوانین بازی را دستکاری کنند.

خزانههای دارایی دیجیتال

لکس سوکولین: در ادامه، بیایید درباره خزانههای دارایی دیجیتال صحبت کنیم. ابتدا تعریف کن که آنها چیستند، چگونه به وجود آمدند و سپس درباره چشمانداز فعلی بازار بحث کن.

دیوید نامدار: برای توضیح این مفهوم، باید یک قدم به عقب برگردیم. من معمولاً با مایکل سیلور شروع میکنم، اما این بار میخواهم حتی عقبتر بروم. در واقع، یکی دو شرکت در روزهای اولیه این روند را شروع کردند و من هنوز تا به امروز با برخی از آنها در ارتباط هستم، مانند چارلز آلن، که قبلاً BTCS را اداره میکرد، شرکتی که اکنون تغییر شکل داده و به عنوان نماینده خزانهداری اتریوم دیده میشود.

دیوید نامدار: این شرکت در سال ۲۰۱۴ یا ۲۰۱۵ سهامی عام شد و یکی از اولین شرکتهای سهامی عام بود که داراییهای دیجیتال را در ترازنامه خود نگه میداشت. در مقابل، سایر شرکتهای استخراج معمولاً بلافاصله پس از استخراج بیتکوین یا اتریوم برای پوشش هزینهها میفروشند و مبلغ باقیمانده به عنوان درآمد ثبت میشود.

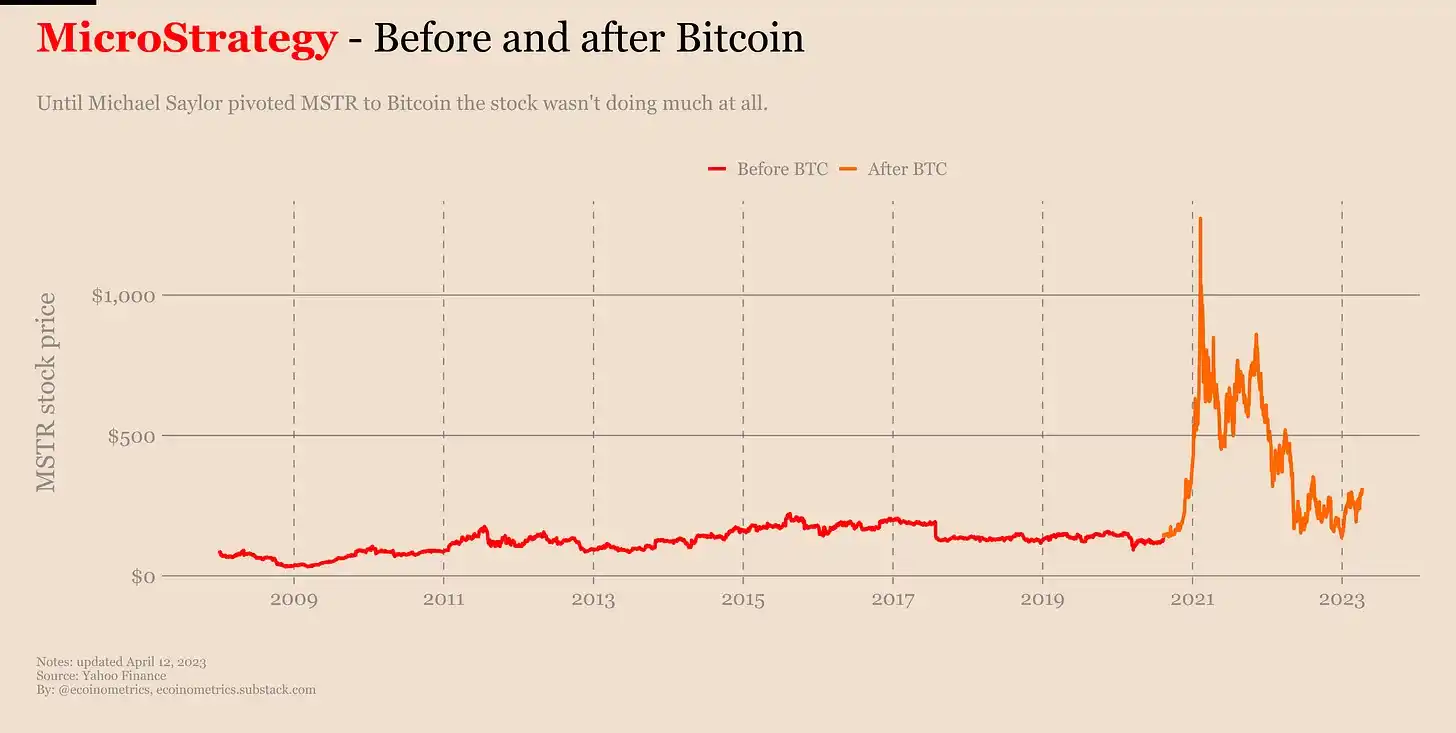

با بازگشت به پنج سال پیش، بیایید درباره داستان مایکل سیلور صحبت کنیم. او بیشتر دوران حرفهای خود را صرف اداره یک شرکت تکنولوژی سنتی متمرکز بر نرمافزار کرد، اما رشد شرکت راکد بود، با این حال حدود ۴۰۰ میلیون دلار نقدینگی در ترازنامه داشت. بعداً، او متقاعد شد که به ارزش و پتانسیل بیتکوین باور داشته باشد و داستان جالبی پشت این موضوع وجود دارد: تا جایی که میدانم، او نام دامنه voice.com را به برندن بلومر فروخت — که چهره کلیدی در Block.one و ICO پروژه EOS بود. وقتی سیلور دید که این معامله به ۳۰ میلیون دلار رسید، متوجه شد که باید فرصت بزرگتری در دنیای رمزارز وجود داشته باشد.

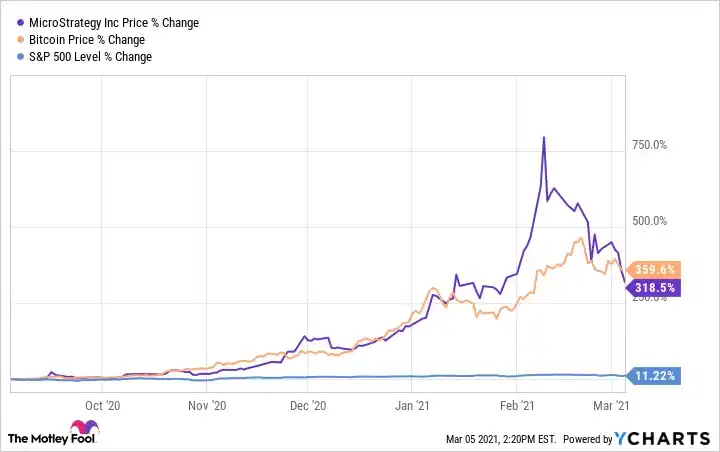

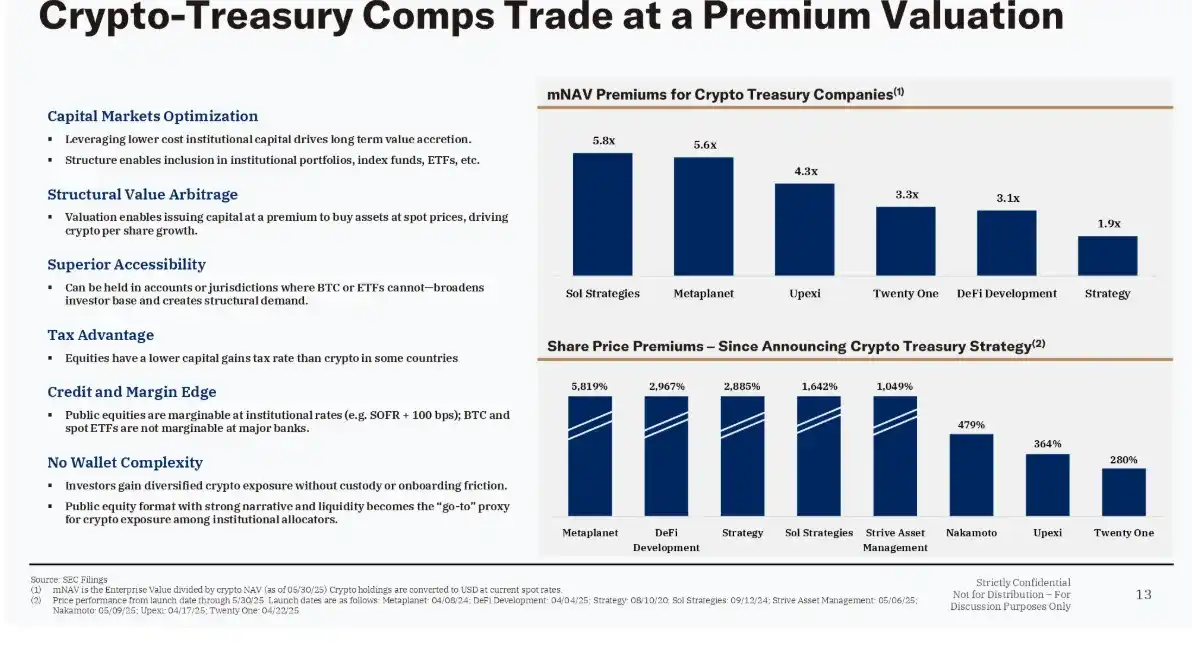

دیوید نامدار: ایده او در آن زمان این بود: «اگر این افراد در محافل رمزارزی میتوانند این همه سرمایه داشته باشند، پس باید فرصتی در اینجا وجود داشته باشد.» این باعث شد او در مورد پتانسیل بیتکوین بازنگری کند و در نهایت به روشی باورنکردنی، تمامقد وارد شود. او تمام ۴۰۰ میلیون دلار نقدینگی شرکت را به بیتکوین تبدیل کرد، با این باور که بیتکوین قدرتمندتر و قویتر از ارز فیات است. او به شدت با هیئت مدیره درباره این موضوع بحث کرد و بر موانع نظارتی مختلف غلبه کرد. در نهایت، وقتی شروع به خرید بیتکوین کرد، قیمت سهام شرکت افزایش یافت، بازار واکنش مثبت نشان داد و سرمایهگذاران بسیار هیجانزده بودند.

متعاقباً، او به فروش سهام بیشتر با قیمت بالاتر (Premium) ادامه داد و از عواید آن برای خرید بیتکوین استفاده کرد و چرخهای از «فروش سهام، خرید کوین» ایجاد کرد. علاوه بر این، او اوراق قرضه قابل تبدیل و سایر محصولات مالی صادر کرد که تنها هدف آن جمعآوری بیتکوین بیشتر بود. این فرآیند در واقع مالیسازی (Financialization) بیتکوین را آغاز کرد.

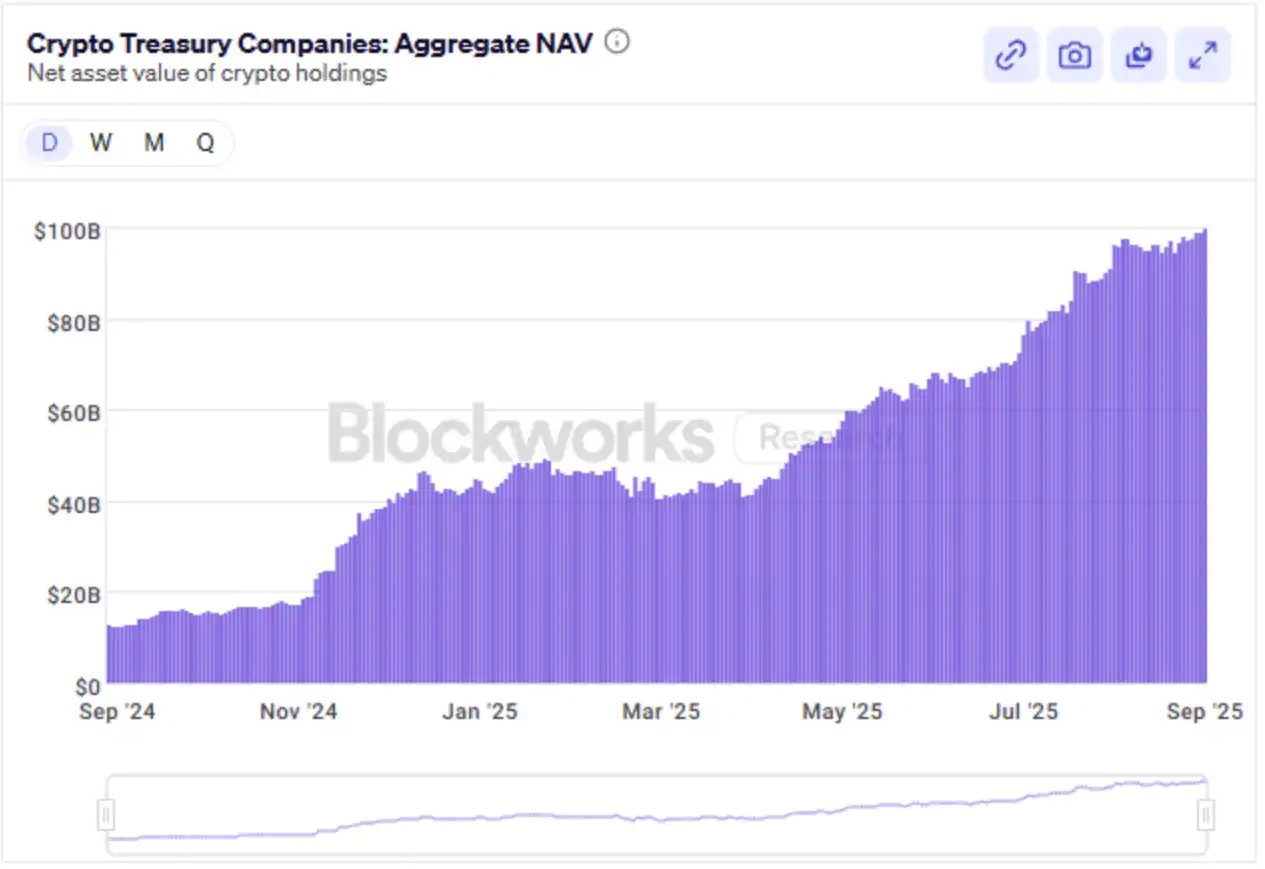

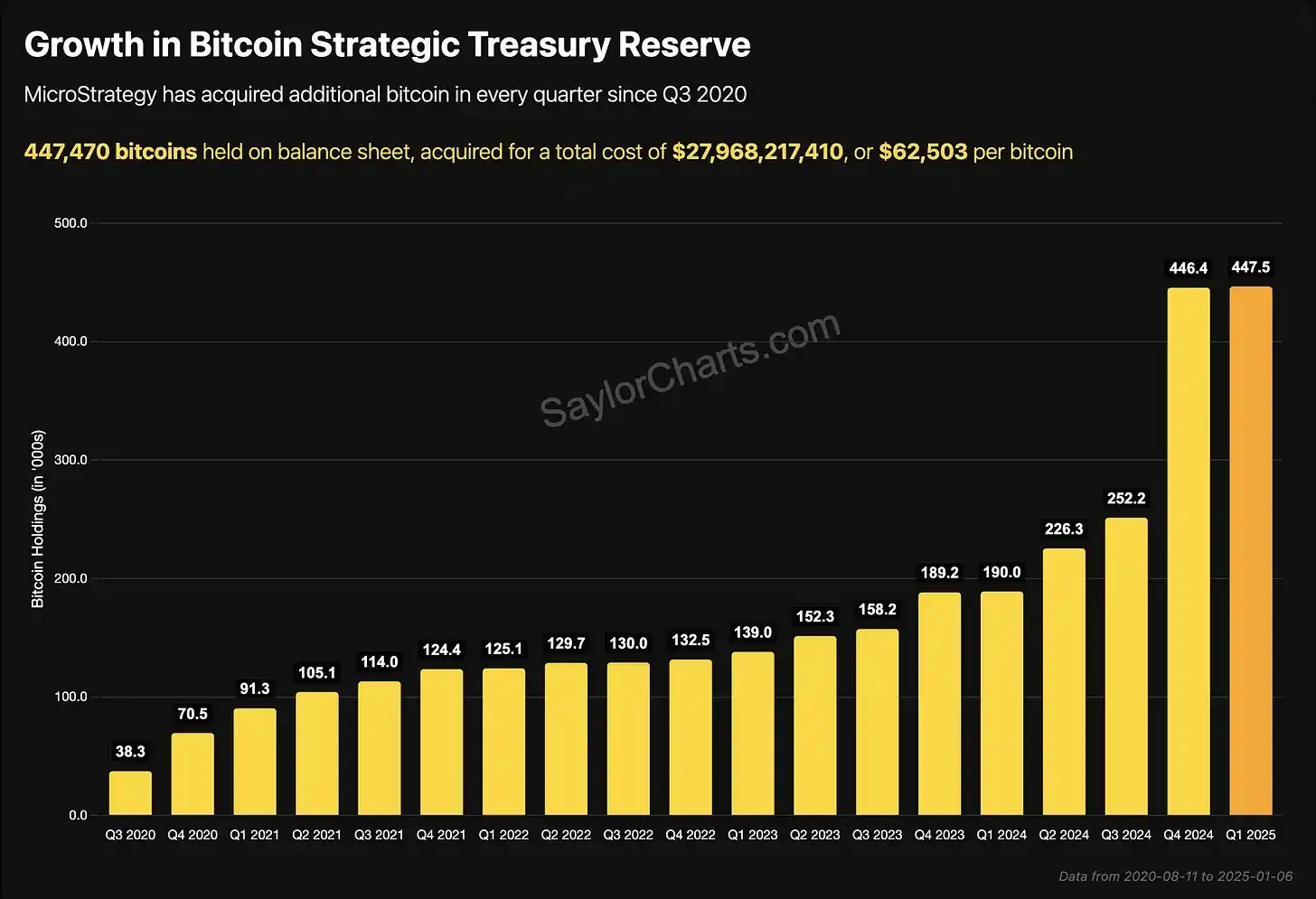

دیوید نامدار: در طول پنج سال گذشته، او با موفقیت بیش از ۷۵ میلیارد دلار بیتکوین جمعآوری کرده و ارزش بازار شرکت اکنون از ۱۰۰ میلیارد دلار فراتر رفته است. به دلیل دستاوردهای او و در اختیار داشتن ۳ درصد از عرضه جهانی بیتکوین، این استراتژی به سرعت باعث تقلید شد و به یک روند صنعتی تبدیل گشت.

او نه تنها خودش اجرا کرد، بلکه فعالانه این ایده را ترویج کرد و رویداد 'Bitcoin for Corporates' را میزبانی کرد تا به مدیران مالی شرکتها، CFOها و صاحبان کسبوکارهای کوچک درباره مزایای بیتکوین در مقایسه با ارز فیات آموزش دهد. او حتی وارد شرکتهای بزرگ سهامی عام و شرکتهای خصوصی شد و مفهوم خزانهداری دارایی دیجیتال را محبوب کرد.

طی یک یا دو سال گذشته، این روند نه تنها در ایالات متحده گسترش یافته، بلکه به بازارهای جهانی متعددی نیز سرایت کرده است. در حال حاضر، بیش از ۱۰۰ شرکت خزانهداری دارایی دیجیتال وجود دارند که بر جمعآوری بیتکوین تمرکز دارند و بیش از دهها شرکت شروع به درک این موضوع کردهاند که نگهداری سایر داراییهای کلیدی رمزارزی نیز ارزشمند است.

دیوید نامدار: اکنون، او در پنج سال گذشته بیش از ۷۵ میلیارد دلار بیتکوین جمعآوری کرده و ارزشگذاری شرکت از ۱۰۰ میلیارد دلار فراتر رفته است. به دلیل کنترل موفقیتآمیز او بر حدود ۳ درصد از عرضه جهانی بیتکوین، این استراتژی به سرعت باعث تقلید شد و به یک روند صنعتی تبدیل گشت. او نه تنها خودش اجرا کرد، بلکه فعالانه ترویج کرد و رویداد 'Bitcoin for Corporates' را میزبانی کرد تا به مدیران مالی شرکتها، CFOها و صاحبان کسبوکارهای کوچک درباره مزایای بیتکوین در مقایسه با فیات آموزش دهد. امروز، این روند نه تنها در ایالات متحده گسترش یافته، بلکه به بازارهای جهانی متعددی نیز سرایت کرده است. در حال حاضر، بیش از ۱۰۰ شرکت خزانهداری دارایی دیجیتال وجود دارند که بر جمعآوری بیتکوین تمرکز دارند و بیش از دهها شرکت شروع به گسترش به اتریوم، سولانا و حتی سایر داراییهای اصلی رمزارزی مانند BNB کردهاند.

لکس سوکولین: با بازگشت به عملیات مایکل سیلور، بهویژه حقبیمه (Premium) اولیه ارزش بازار نسبت به ارزش خالص دارایی، او از چه ابزارهای مالی برای دستیابی به چنین رشد سریعی استفاده کرد؟

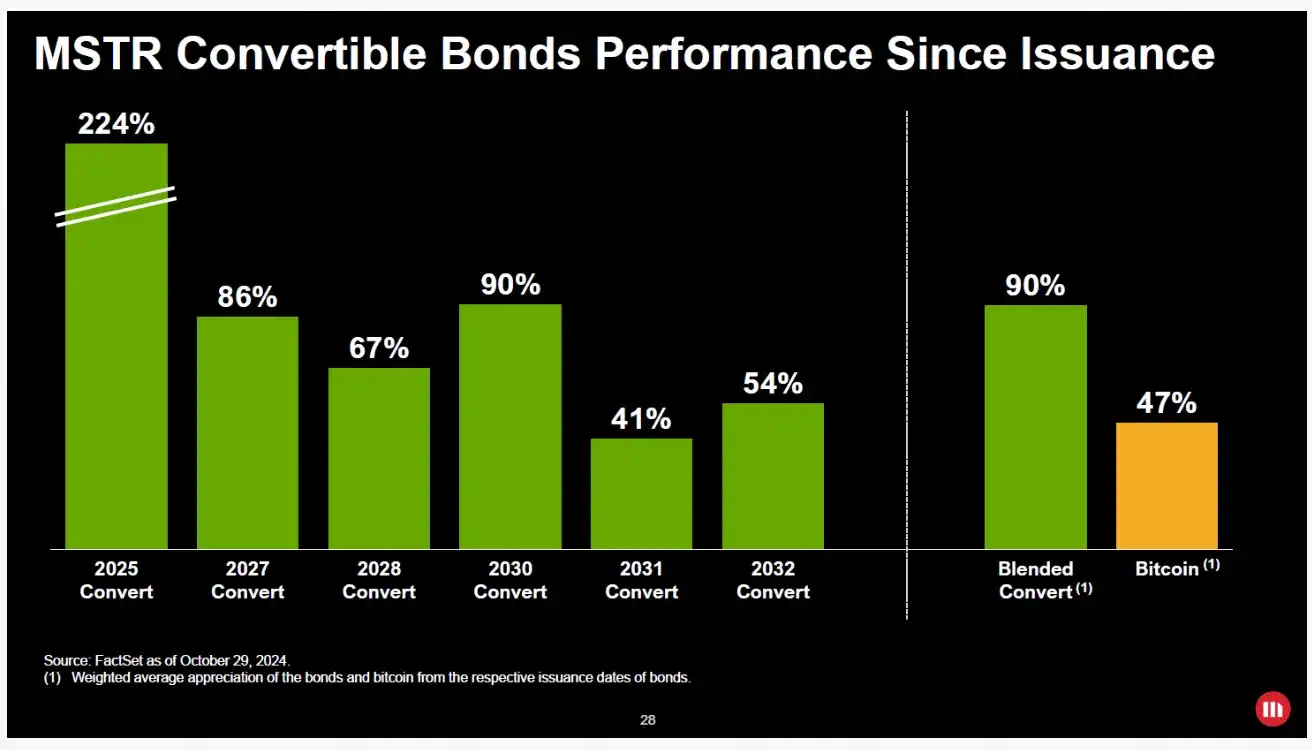

دیوید نامدار: البته. در اوایل کار، مطمئن نبودم که او دقیقاً چه زمانی شروع به استفاده از اوراق قرضه قابل تبدیل کرد، اما آنچه قطعی است این است که در طول سالهای ۲۰۲۱ و ۲۰۲۲، کسبوکار او با آسیبپذیریهایی روبرو شد. یادم میآید که او حتی از طریق محصولات دیفای به صورت آنچین پول قرض گرفت زیرا در آن زمان بازار قیمت لیکویید شدن بیتکوین او را زیر نظر داشت و اگر قیمت به ۳,۰۰۰ یا ۵,۰۰۰ دلار میرسید، ممکن بود لیکویید شود.

استراتژی او شامل استفاده از مکانیزم انتشار ATM (At-the-Market) برای فروش سهام با قیمت بالاتر در زمانی بود که قیمت سهام بالا بود، و مدت زمان این حقبیمه بسیار فراتر از انتظارات بازار بود، معمولاً ۷۰ تا ۱۰۰ درصد بالاتر از ارزش دفتری بیتکوینهای نگهداری شدهاش. علاوه بر این، او پیشگام در پیشبرد 'مالیسازی' بیتکوین بود و چندین اوراق قرضه قابل تبدیل صادر کرد. با گسترش ترازنامه، او حتی شرایط بدهی بسیار مطلوبی به دست آورد و سهام ممتاز صادر کرد.

منطق او ساده بود: نرخ رشد سالانه بیتکوین ۲۰ تا ۳۰ درصد یا حتی بیشتر است و آن را به یکی از سریعترین 'اسبها' در سطح جهان تبدیل میکند. او معتقد بود تا زمانی که بتواند ارز فیات را با نرخ بهره ۰ یا ۵ درصد قرض بگیرد، ارزشش را دارد که این کار را انجام دهد و تا حد امکان بیتکوین نگه دارد. این استراتژی تا به امروز بسیار موفق بوده است.

دیوید نامدار: با نگاهی به چشمانداز فعلی شرکتهای خزانهداری دارایی دیجیتال، برخی شرکتها نیز سعی کردهاند از اوراق قرضه قابل تبدیل استفاده کنند. با این حال، بسیاری از شرکتها اکنون به تدریج از این رویکرد فاصله میگیرند تا از هرگونه ساختاری که میتواند ریسکی برای ترازنامه آنها ایجاد کند، جلوگیری کنند. یکی از دلایل این است که شرایط پیشنهادی سرمایهگذاران اوراق قرضه قابل تبدیل امروزی بسیار سختگیرانهتر از شرایطی است که مایکل سیلور در گذشته به دست آورد.

این سرمایهگذاران اوراق قرضه قابل تبدیل اهمیتی نمیدهند که دارایی پایه چیست، چه بیتکوین باشد، چه اتریوم یا سایر داراییهای رمزارزی؛ آنها فقط به ادعای خود بر دارایی اهمیت میدهند. علاوه بر این، آنها اغلب انگیزهای برای پوشش ریسک خود با فروش استقراضی (Short) سهام دارند.

بنابراین، معتقدم در آینده، شاهد خواهیم بود که این شرکتهای خزانهداری استفاده از اوراق قرضه قابل تبدیل را کاهش داده و در عوض مکانیزمهای تأمین مالی منطقیتری را بررسی میکنند تا از همسویی منافع در میان همه سرمایهگذاران اطمینان حاصل کنند و از تضادهای ساختاری جلوگیری نمایند.

لکس سوکولین: چرا فکر میکنی حقبیمه (Premium) MicroStrategy توانسته برای مدت طولانی حفظ شود؟

دیوید نامدار: سؤال خوبی است. فکر میکنم اول از همه، او در روایت این داستان بسیار موفق بوده و بازار معتقد است که او توانایی جمعآوری مداوم بیتکوین و افزایش مقدار بیتکوین به ازای هر سهم را دارد که برای سرمایهگذاران بسیار حیاتی است. به عنوان یک سرمایهگذار که این فضا را دنبال میکنم، در چند سال گذشته به صورت متناوب در MicroStrategy سرمایهگذاری کردهام، همچنین در MetaPlanet سرمایهگذاری کردهام و اکنون در برخی شرکتهای جدید در این چرخه سرمایهگذاری کردهام. منطق سرمایهگذاری من انتخاب شرکتهایی است که تیمهای مدیریتی آنها بتوانند به طور مداوم داراییهای بیتکوین، اتریوم یا BNB به ازای هر سهم را افزایش دهند و این تیمها برای بلندمدت در صنعت باقی بمانند، نه اینکه از هیاهوی بازار برای سودهای کوتاهمدت استفاده کنند.

لکس سوکولین: میتوانی درباره پویایی قیمت در ۶ تا ۱۲ ماه گذشته صحبت کنی؟ میدانم که بهزودی درباره بایننس و انتشار بدهی که هدایت کردی صحبت خواهیم کرد، اما قبل از آن، میخواهم توضیح دهی که بین ماه مه و اکتبر امسال چه اتفاقی افتاد.

دیوید نامدار: شروع رونق تأمین مالی بدهی امسال عمدتاً توسط دو مورد هدایت شد: MetaPlanet در ژاپن و Nakamoto مستقر در پورتوریکو، که توسط دیوید بیلی تأسیس شد. در میان آنها، عملکرد MetaPlanet چشمگیرترین بود و احتمالاً موفقترین شرکت خزانهداری بیتکوین در جهان، پس از MicroStrategy است. آنها از مزایای منحصربهفرد بازار ژاپن استفاده کردند — نگهداری بیتکوین از طریق یک شرکت سهامی عام نسبت به نگهداری مستقیم توسط افراد، از نظر مالیاتی کارآمدتر است. با این مزیت، MetaPlanet زمانی به حقبیمهای مشابه MicroStrategy دست یافت که بین ۵۰ تا ۱۰۰ درصد بود.

دیوید نامدار: در آن زمان، آنها حدود چند صد بیتکوین در ترازنامه خود داشتند که ارزش آن حدود ۷۰۰ میلیون دلار بود. متعاقباً، بازار متوجه شد که وارد کردن سریع سرمایه ژاپنی به فضای رمزارز از طریق بازار عمومی یک میانبر است. قیمت سهام MetaPlanet به سرعت افزایش یافت و در یک مقطع به حقبیمه ۴۰۰ تا ۵۰۰ درصدی رسید. با غنیمت شمردن فرصت، شرکت سهام بیشتری منتشر کرد، داراییهای بیتکوین به ازای هر سهم را به طور قابلتوجهی افزایش داد و در نهایت بیتکوینهایی به ارزش میلیاردها دلار جمعآوری کرد.

در ایالات متحده، شرکت Nakamoto توسط دیوید بیلی تأسیس شد، یکی از اولین دارندگان بیتکوین که میشناسم، زودتر از مایکل سیلور و حتی زودتر از تقریباً همه فعالان صنعت امروز. او مجله بیتکوین (Bitcoin Magazine) و BTC Inc را تأسیس کرده بود و یکی از سرمایهگذاران اصلی در MetaPlanet بود.

دیوید نامدار: او اساساً از استراتژی MicroStrategy پیروی کرد و برخی شرکتهای خزانهداری بیتکوین را در سطح جهانی پرورش داد. متعاقباً، او Nakamoto خود را تأسیس کرد که واقعاً باعث شد بازار فرصت را درک کند. او در افزایش آگاهی و جذب سرمایه بسیار موفق بود — در ابتدا قصد داشت ۲۰۰ میلیون دلار جمعآوری کند اما در نهایت بیش از ۷۰۰ میلیون دلار جمعآوری کرد. این حرکت مستقیماً موج شرکتهای خزانهداری بیتکوین را آغاز کرد.

ما دیدیم که آنتونی پومپلیانو، Strive Asset Management ویوک راماسوامی و تیمهای دیگر مسیرهای متفاوتی را در پیش گرفتند، برخی از طریق خرید شرکتهای موجود، برخی از طریق مکانیزم SPAC. همچنین یک تأمین مالی ۱۲۱ میلیون دلاری توسط جک مالرز با همکاری Cantor و Tether تکمیل شد. استراتژیهای مختلفی در بازار ظهور کرد.

در آن زمان، منطق اصلی همه این بود: شما داشتید روی یک «خط لوله» یا شرکتی که نزدیک به ارزش خالص دارایی (NAV) خود منتشر میکرد، سرمایهگذاری میکردید. اگر حقبیمه بازار همچنان وجود داشت، آنگاه در یک بازه زمانی کوتاه، فرصت داشتید به بازدهی قابلتوجه یا حتی چشمگیر دست یابید زیرا بازار عمومی به این شرکتهای خزانهداری حقبیمه اعطا میکرد و بدین ترتیب کل اثر چرخلنگر (Flywheel) را هدایت میکرد.

دیوید نامدار: این منطق اولیه و دلیلی بود که بازار را در آن زمان هیجانزده کرد. متعاقباً، ما شاهد ورود دو شرکت خزانهداری اتریوم به بازار بودیم که بزرگترین آنها در حال حاضر Sharp Link و Bitmain هستند. Bitmain خود یک بازیگر موجود در صنعت است، در حالی که Sharp Link در ابتدا یک شرکت قمار بود که بعداً توسط جو لوبین، همبنیانگذار ConsenSys و یکی از بنیانگذاران اتریوم خریداری شد.

آنها با موفقیت چشماندازی را به بازار منتقل کردند: اتریوم یک دارایی فوقالعاده امیدوارکننده است. در عین حال، والاستریت از شتاب و اشتیاق پیرامون موضوع استیبلکوین پس از عرضه اولیه موفق سیرکل (Circle) بهره برد. Sharp Link از این پنجره فرصت استفاده کرد، سهام را با حقبیمه فروخت، از هیاهوی بازار اهرم گرفت و در مدت زمان کوتاهی به طور نوآورانه حدود ۱۵ تا ۲۰ میلیارد دلار اتریوم جمعآوری کرد و ارزش قابلتوجهی برای سرمایهگذاران اولیه PIPE و سهامداران ایجاد کرد.

دیوید نامدار: در چند ماه گذشته، احساس کردهام که بازار تا حدودی یادآور تب ICO در سالهای ۲۰۱۷ و ۲۰۱۸ است. به این نتیجه رسیدهام: اگر در آینده ورود ۵۰ تا ۱۰۰ میلیارد دلار سرمایه وجود داشته باشد، حدود ۲۵ تا ۵۰ درصد آن در پنج تا ده شرکت برتر مانند MicroStrategy، MetaPlanet یا 21 Pro، Pro Cap Nakamoto و Link BMR متمرکز خواهد شد. ۲۵ درصد بعدی به دو تا سه دهها شرکت متوسط جریان مییابد و ۲۵ درصد باقیمانده در میان دم طولانی (Long Tail) ۱۰۰ تا ۳۰۰ شرکت پراکنده خواهد شد.

این توزیع بسیار شبیه به دوران ICO است. در آن زمان نیز موارد غافلگیرکنندهای در پروژههای دم طولانی وجود داشت، جایی که برخی پروژهها موفق شدند ۳۰ میلیون یا حتی ۱۰۰ میلیون دلار جمعآوری کنند، به طوری که برخی پروژهها هنوز امروز وجود دارند و به کسبوکارهای معناداری تبدیل شدهاند، اما بسیاری دیگر ناپدید شدند.

پراکندگی سرمایه در میان این سطوح مختلف منجر به سردرگمی سرمایهگذاران شده و همچنین وارد مرحله رایجی در بازار رمزارز شده است: از اشتیاق و هیجان به تردید، نگرانی و حتی خستگی. معتقدم خستگی بازار از «استراتژی خزانهداری» از قبل مشهود است، به همین دلیل است که بسیاری از شرکتهای مرتبط همچنان با حقبیمه نسبت به ارزش خالص دارایی (NAV) معامله میشوند.

چرا اکوسیستم BNB را انتخاب کنیم

لکس سوکولین: در چند سال گذشته، بسیاری از انواع توکنها و ارزها مدل مشابه «خزانهداری دارایی دیجیتال» را اتخاذ کردهاند. در بسیاری از موارد، این شرکتهای خزانهداری در حال تصاحب نقشی هستند که در ابتدا توسط بنیادها ایفا میشد. امروز، همانطور که نهادهای نظارتی و محیط سیاسی رمزارز-دوستتر میشوند، شرکتها میتوانند مستقیماً توسعه پروتکل را در قالب یک نهاد تجاری هدایت کنند و دیگر به بنیادهای غیرتجاری، کمکهای مالی یا چارچوبهای فرهنگی که با اهداف واقعی همگام نیستند، تکیه نکنند. اگرچه بخش زیادی از این زمینه آشناست، فکر میکنم بسیار مهم است.

در ادامه، لطفاً درباره بایننس، BNB و حوزههای کلیدی که در حال حاضر بر آنها تمرکز دارید، بحث کنید.

دیوید نامدار: البته. فکر میکنم پیشزمینه کلیدی است. تنها کسانی که واقعاً در فضای رمزارز غوطهور شدهاند یا شخصاً این چرخههای هیاهو را تجربه کردهاند، میتوانند درک کنند که اکنون کجا هستیم و دلایلی که تا اینجا آمدهایم چیست. تو به محیط نظارتی فعلی اشاره کردی که معتقدم حیاتیترین عنصر هدایتکننده همه اینهاست. اگر محیط نظارتی در روزهای اولیه قویتر بود، ممکن بود مدتها پیش ETF بیتکوین داشته باشیم و حتی ETF برادران وینکلواس ممکن بود تأیید شود. در آن صورت، سرمایهگذاران آمریکایی ممکن بود قبلاً بین ۵۰ تا ۲۰۰ میلیارد دلار از بیتکوین کسب کرده باشند و بازار ایالات متحده شاهد نوآوری بیشتر، شرکتهای بیشتر و اکوسیستم پرجنبوجوشتری بود.

دیوید نامدار: در طول سال گذشته، این روند همچنین برخی شرکتهای رمزارزی جدید را قادر ساخته تا با موفقیت سهامی عام شوند، از جمله سیرکل، جمینای (Gemini) و Bullish. معتقدم در آینده شرکتهای رمزارزی بیشتری سهامی عام خواهند شد. در عین حال، شاهد مقررات معقولتری خواهیم بود که برای ایجاد فرصتهای بیشتر برای صرافیهای رمزارزی موجود در ایالات متحده و برخی صرافیهای بینالمللی جهت تعامل با کاربران آمریکایی وضع میشود. اخیراً، CME یا CFTC اکتشافات نظارتی منتشر کردهاند که در نظر دارند به سرمایهگذاران آمریکایی اجازه دهند به صرافیهای رمزارزی خارجی دسترسی داشته باشند، که میتواند یکی از مهمترین اخبار در یک تا دو فصل آینده باشد.

برای من، مسائل نظارتی همیشه کانون توجه بوده است. پس از Galaxy، فرصت داشتم به عنوان مدیرعامل FTX US، Binance US یا برخی شرکتهای استخراج سهامی عام خدمت کنم، اما در نهایت احساس کردم که مناسب نیست. نمیخواستم تمام انرژی خود را صرف یک پلتفرم صرافی یا شرکت واحد کنم. مهمتر از آن، فشار محیط نظارتی میتوانست به طور بالقوه مرا کاملاً از صنعت خارج کند. کسی را میشناسم که در آن زمان پلتفرم صرافی را اداره میکرد و در نهایت درهم شکسته شد، حتی به طور کامل از صنعت خارج شد.

در چند سال گذشته، بیشتر بر انجام سرمایهگذاریهای گسترده در کل فضا تمرکز کردهام، از برخی شرکتکنندگان اولیه که مایل به فروش کسبوکار خود یا سهامی عام شدن از طریق IPO یا SPAC بودند، حمایت کردهام. در این فرآیند، داستان بایننس و BNB همیشه با من بوده است. پس از سرمایهگذاری در این شرکتها، برخی دوستان نزدیک به من گفتند: «تجربه تو در رمزارز و بازارهای سرمایه از بسیاری از افراد طولانیتر است و مهارتهای داستانسرایی و فروش 'داستان خزانهداری' تو از بسیاری از تیمهای مدیریتی یا حتی بانکداران بهتر است.»

دیوید نامدار: در واقع، آنها میخواستند من یک شرکت خزانهداری بیتکوین را در هر بازار جهانی اداره کنم. اما وقتی جدی به آن فکر کردم، احساس کردم نمیتوانم داستان بیتکوین را با همان اشتیاق و اعتقاد مایکل سیلور، دیوید بیلی یا سایمون از Metapan تعریف کنم. در عوض، من در کشف روندها در بازار جهانی رمزارز، پردهبرداری از فرصتهای نادیده گرفته شده یا کمارزشگذاری شده و کمک به مردم برای درک جهانیسازی واقعی صنعت رمزارز مهارت دارم.

بنابراین، اداره یک شرکت خزانهداری بیتکوین با من همخوانی نداشت و حتی برایم چالشبرانگیز بود که با تمام وجود به آن متعهد شوم. با این حال، وقتی به اداره یک شرکت خزانهداری متمرکز بر BNB فکر کردم، احساس کردم که کاملاً مناسب است. در نهایت، با تشویق چندین شریک نزدیک، تصمیم گرفتم این چالش را بپذیرم. بسیار سپاسگزارم زیرا در چند ماه گذشته، این به داستانی هیجانانگیز تبدیل شده است. معتقدم در سالهای آینده، این پروژهای خواهد بود که عمیقاً به آن علاقه دارم و مایل به مشارکت کامل در آن هستم.

لکس سوکولین: بیایید ابتدا صحنه را آماده کنیم: بایننس چیست؟ مقیاس آن چقدر است؟ پایگاه کاربری آن چیست؟ میتوانی به ما کمک کنی مقایسهای انجام دهیم، مثلاً با شرکتهایی مانند کوینبیس؟ علاوه بر این، توکن BNB چیست؟

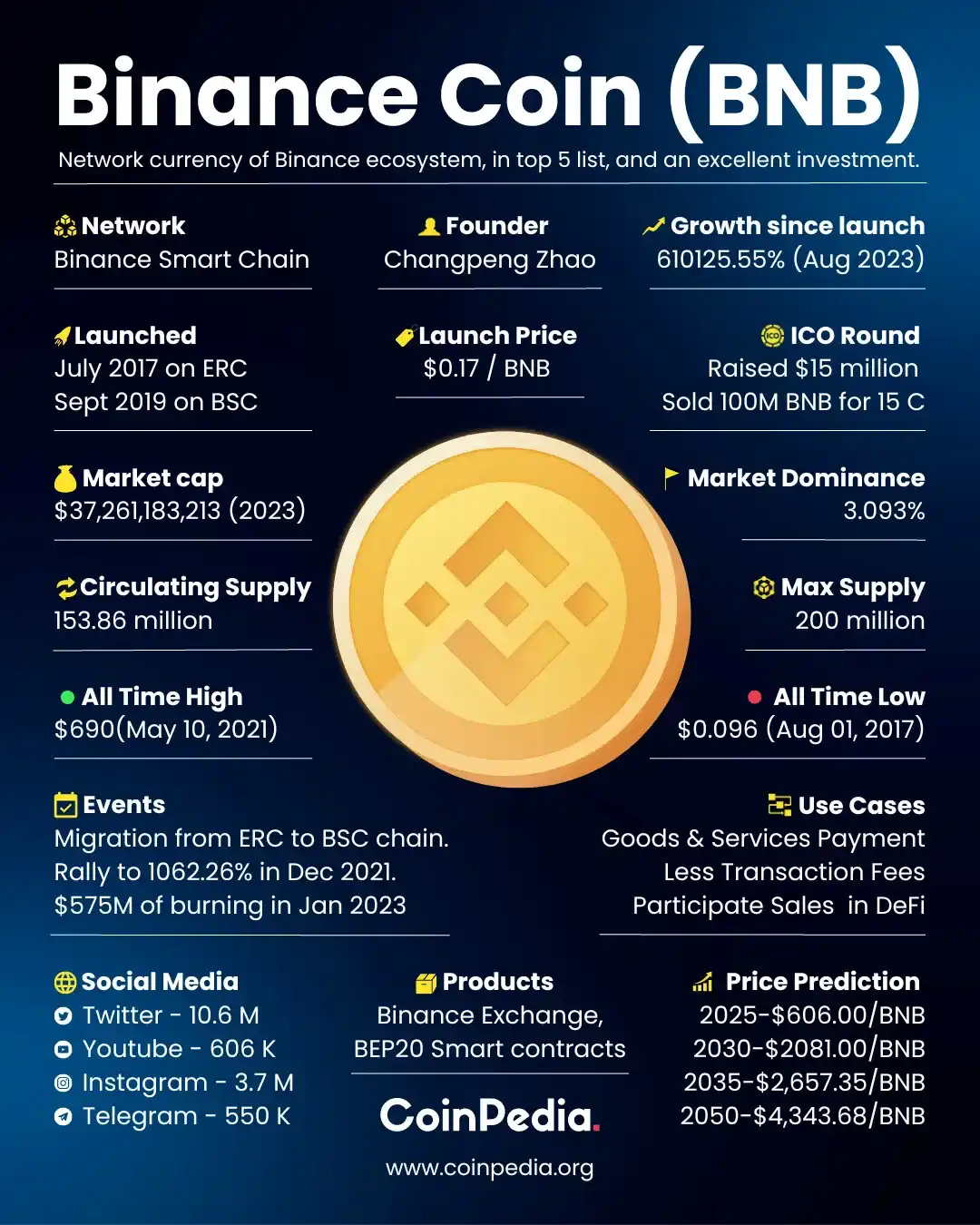

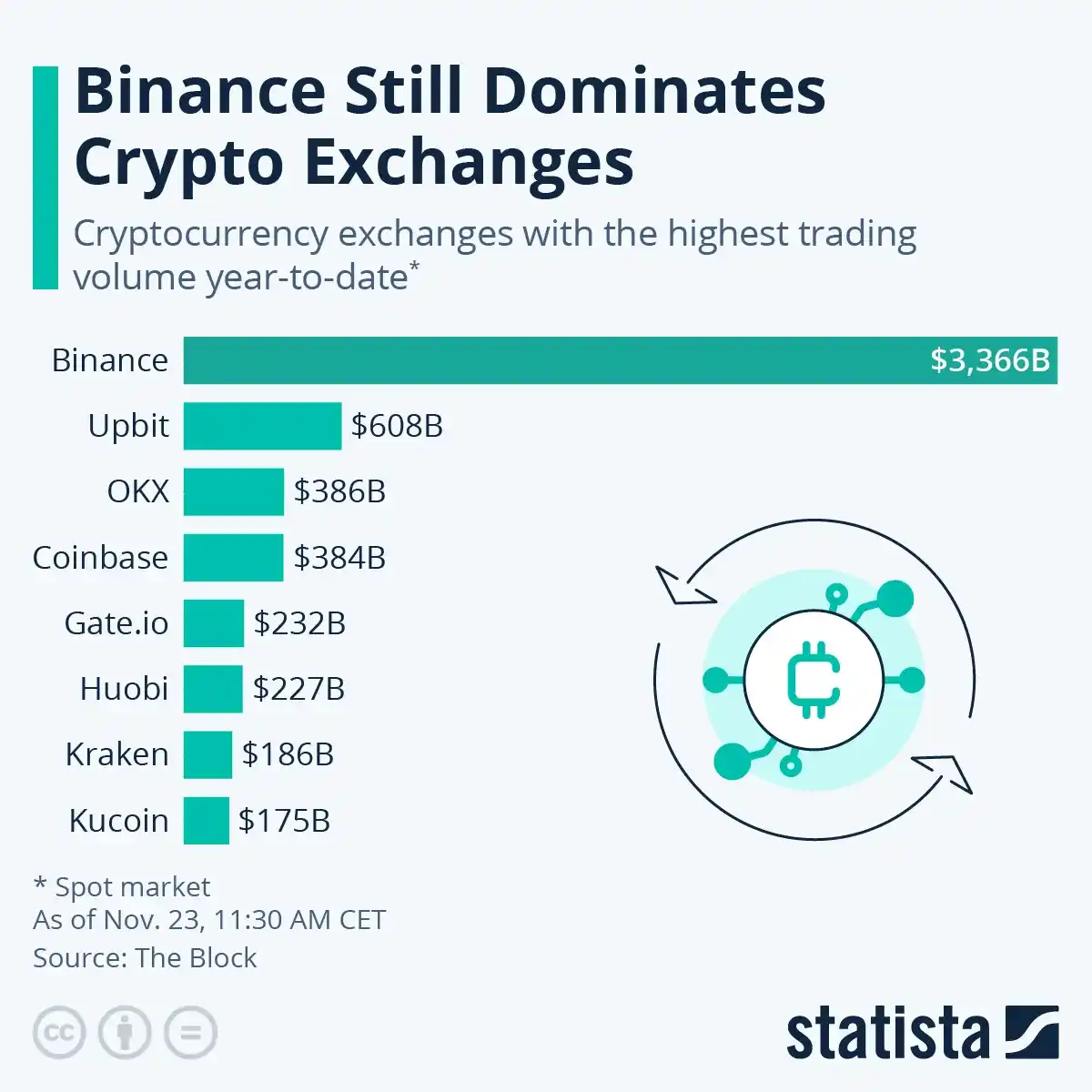

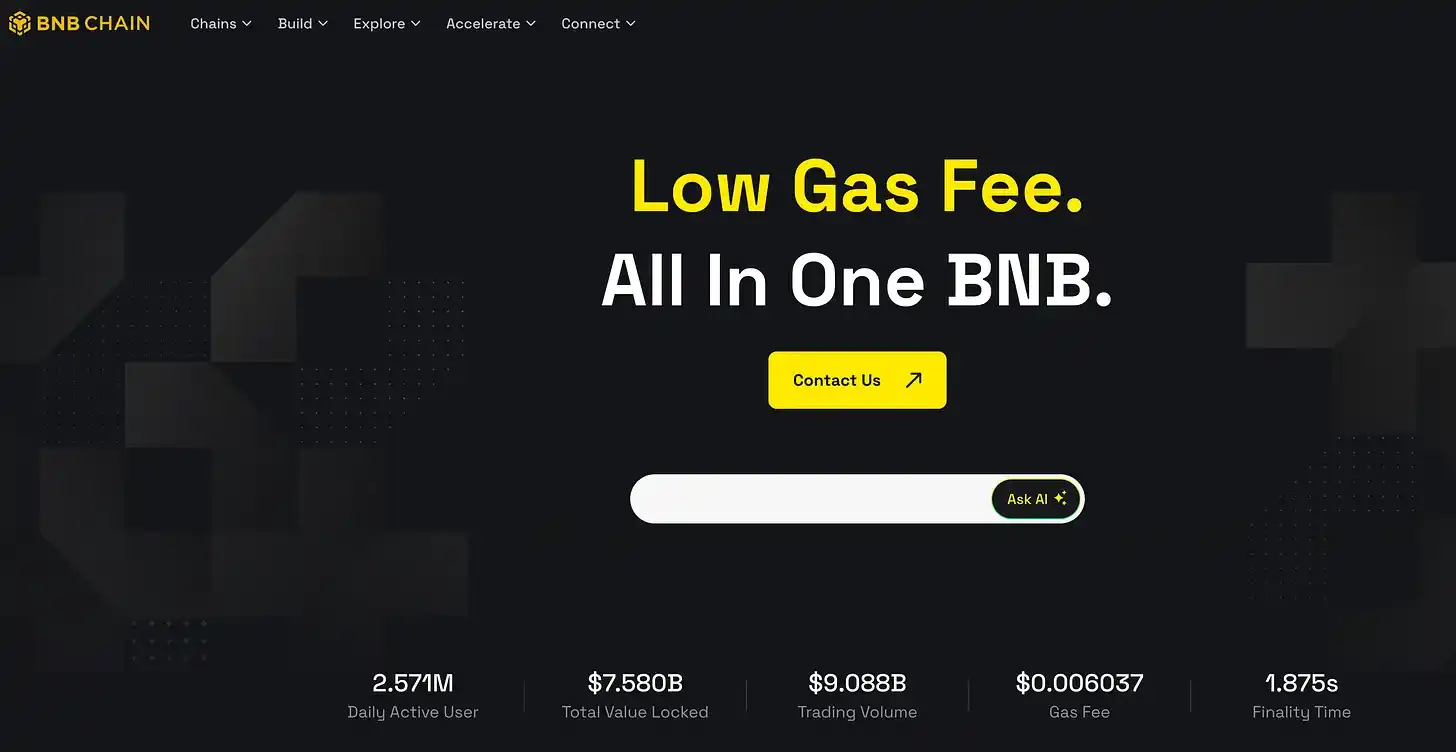

دیوید نامدار: بایننس بدون شک بزرگترین پلتفرم صرافی رمزارز در جهان است. برای اینکه تصوری داشته باشی، طبق دادههای وبسایت رسمی آن، پایگاه کاربری از ۲۹۰ میلیون نفر فراتر رفته است. در مقایسه، پایگاه کاربری کوینبیس تقریباً بین ۲۰ تا ۴۰ میلیون، کراکن (Kraken) حدود ۱۰ تا ۲۰ میلیون و جمینای نیز در همین محدوده است. به عبارت دیگر، مقیاس بایننس ممکن است ۵ تا ۱۵ برابر کوینبیس یا سایر پلتفرمهای صرافی ایالات متحده باشد.

دیوید نامدار: بایننس نه تنها بزرگترین پلتفرم صرافی رمزارز در جهان است، بلکه حجم معاملات آن نیز در تقریباً تمام جفتهای معاملاتی با اختلاف زیادی پیشتاز است و حدود ۴۰ درصد از حجم معاملات جهانی رمزارز را تشکیل میدهد. با نگاهی از زاویهای دیگر، اگر سایر صنایع مانند رسانههای اجتماعی، موتورهای جستجو یا سختافزار را مشاهده کنیم، شرکتهای پیشرو مانند فیسبوک، گوگل و اپل شرکتهای مستقر در ایالات متحده هستند که در ایالات متحده سهامی عام شدهاند و پایگاه کاربری بزرگی در ایالات متحده دارند. با این حال، در صنعت رمزارز، بزرگترین پلتفرم صرافی، بایننس، نه در ایالات متحده فعالیت میکند و نه مشتریان آمریکایی دارد.

اگر بایننس میتوانست وارد بازار ایالات متحده شود و کاربران آمریکایی را جذب کند، مقیاس آن حتی بزرگتر میشد. با این حال، واقعیت فعلی این است که سرمایهگذاران آمریکایی نمیتوانند در سهام این شرکت سرمایهگذاری کنند و کاربران آمریکایی نمیتوانند مستقیماً از خدمات آن استفاده کنند. نمیتوانم به هیچ صنعت دیگری فکر کنم که چنین وضعیتی در آن رخ دهد: بزرگترین شرکت جهان کاملاً خارج از سیستم ایالات متحده باشد.

لکس سوکولین: بنابراین، توکن BNB چگونه کار میکند؟ چگونه ارزش کسب میکند؟ و خزانهداری دارایی دیجیتال (DAT) چگونه از توکن ارزش استخراج میکند؟

دیوید نامدار: وقتی بایننس در سالهای ۲۰۱۷ و ۲۰۱۸ به شهرت رسید، توکن پلتفرم صرافی را پیشگام کرد که با بیتکوین یا اتریوم متفاوت بود. هدف اولیه BNB ارائه تخفیف در کارمزد معاملات به کاربران بود. برخی اشاره کردهاند که این در واقع بسیار دقیق است: تا به امروز، معاملات همچنان موفقترین و اصلیترین مورد استفاده در دنیای رمزارز است. برای برخی، معاملات به معنای سفتهبازی است؛ برای برخی دیگر، تبادل ارزش یا رشد سرمایهگذاری است. به هر حال، این کلاس دارایی از میلیاردها دلار به حدود ۴ تریلیون دلار امروز رشد کرده است و اهمیت معاملات غیرقابل انکار است.

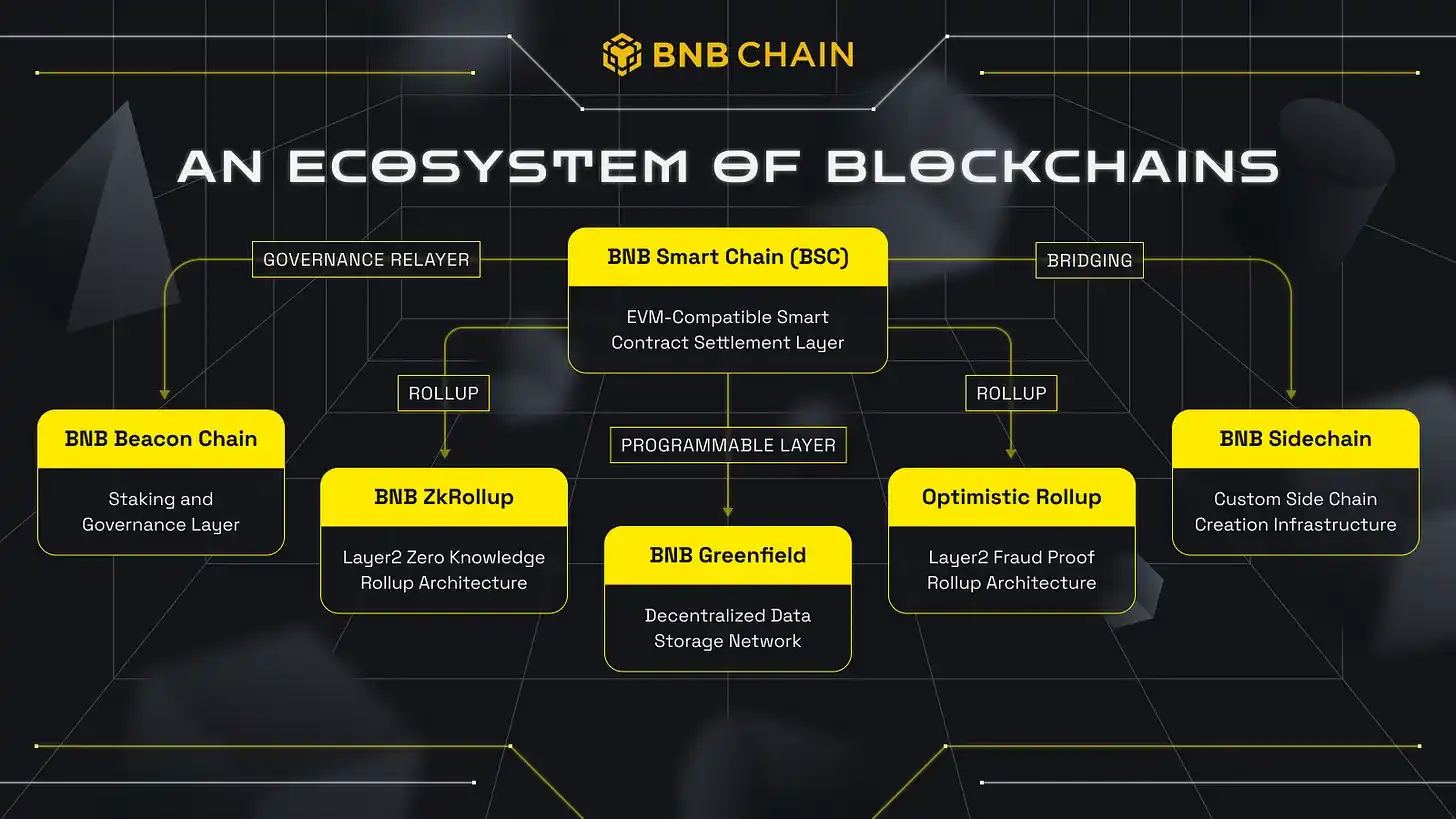

BNB در ابتدا برای پرداخت تخفیفهای کارمزد معاملات استفاده میشد، سپس ارتقا یافت و مهاجرت کرد و در طول پنج سال گذشته به BNB Chain تکامل یافت و اکوسیستم پرجنبوجوشی را تشکیل داد که همچنان ارتباط نزدیکی با بایننس حفظ میکند. تخمین زده میشود که حدود ۸۰ تا ۹۰ درصد از ۲۹۰ میلیون کاربر بایننس از BNB برای پرداخت کارمزدهای تراکنش استفاده میکنند. از این منظر، BNB ممکن است یکی از پرکاربردترین رمزارزها در سطح جهان باشد، حتی اگر بخش زیادی از فعالیتها خارج از زنجیره (Off-chain) رخ دهد، اما این همچنان یک نکته مثبت بلندمدت برای BNB است. علاوه بر این، BNB همچنین به کاربران اجازه میدهد در سایر فعالیتهای اکوسیستم مانند ایردراپها، تبلیغات و پاداشها شرکت کنند.

دیوید نامدار: ارزش توکن BNB نه تنها از تخفیف کارمزد معاملات، بلکه از مکانیزم ضدتورمی منحصربهفرد آن ناشی میشود که آن را از بیتکوین و اتریوم متمایز میکند. در اتریوم، هر تراکنش متحمل کارمزد «گس» (Gas) میشود که در نهایت به ماینرها میرسد؛ در حالی که در اکوسیستم BNB، هر تراکنش یک مکانیزم توکنسوزی کوچک را فعال میکند که عرضه کل توکن را کاهش میدهد. علاوه بر این، تمام کارمزدهای تراکنش برای توکنسوزیهای فصلی استفاده میشود که عرضه را بیشتر کاهش میدهد.

برای مثال، میانگین مقیاس توکنسوزی در چهار فصل گذشته در هر فصل از ۱ میلیارد دلار فراتر رفته است و انتظار دارم توکنسوزی این فصل به رکورد جدیدی برسد، احتمالاً از ۱.۵ میلیارد دلار فراتر رود یا حتی به ارزش ۲ میلیارد دلار BNB سوخته برسد. این توکنسوزی مداوم نه تنها کمیابی به همراه میآورد، بلکه گزاره ارزش بلندمدت توکن را تقویت میکند.

دیوید نامدار: اگرچه این توکنها سهام نیستند، اما تا حدودی مکانیزمهای مشابهی دارند. برای مثال، اگر به بازخرید سهام نگاه کنی، مانند رویکرد وارن بافت در برکشایر هاتاوی، یا سایر شرکتهای بزرگ، وقتی یک شرکت سودآور است، میتواند انتخاب کند که سود سهام بپردازد، سرمایهگذاری مجدد کند یا سهام را برای کاهش عرضه بازخرید کند. مکانیزم BNB مشابه این است؛ از طریق توکنسوزیهای فصلی به انقباض عرضه دست مییابد و عرضه کل توکن را حدود ۳ تا ۶ درصد در سال کاهش میدهد.

لکس سوکولین: وقتی قیمت معامله بدهی کمتر از ارزش خالص دارایی است، آیا این مهم است؟ اگر چنین است، از چه ابزارهایی برای رفع آن استفاده میکنی؟

دیوید نامدار: اجازه بده یک قدم به عقب برگردم و توضیح دهم که چرا این پروژه را راهاندازی کردیم و دیدگاه من درباره آن چیست. در مورد خزانهداری دارایی دیجیتال (DAT) و فرصتهایی که به همراه میآورد، رویکرد من سرمایهگذاری میانمدت تا بلندمدت است. من در این شرکتها سرمایهگذاری کردهام و به پتانسیل آنها باور دارم. برای مثال، سال گذشته MetaPlanet یکی از بهترین سهامهای عملکردی در ژاپن و یکی از نقدشوندهترین سهامها بود، اما یک تا دو سال طول کشید تا داستان آشکار شود. با نگاهی به MicroStrategy، پنج سال طول کشید تا بازار واقعاً اثر جمعآوری عظیم داراییهای بیتکوین آن را درک کند.

بنابراین، وقتی به این الگو فکر میکنم، منطق من این است که BNB یک دارایی بسیار ارزشمند است و میخواهم مقدار بیشتری از آن را نگه دارم و در عین حال به افراد بیشتری کمک کنم تا به آن دسترسی پیدا کنند. بهویژه در بازار ایالات متحده، دسترسی به BNB بسیار محدود است و این شکاف نه تنها یک مانع فعلی است، بلکه میتواند به کاتالیزوری برای هدایت ارزش در آینده تبدیل شود.

دیوید نامدار: سرمایهگذاران آمریکایی نه تنها مشارکت مستقیم در اکوسیستم BNB را دشوار میدانند، بلکه حتی خرید دارایی پایه نیز بسیار چالشبرانگیز است. بنابراین، هدف ما ایجاد یک ابزار سرمایهگذاری منطبق با مقررات — شرکتی لیست شده در نزدک — است تا به سرمایهگذاران اجازه دهیم از طریق این کانال به BNB دسترسی پیدا کنند.

با تأمل در تلاشهای اولیهام برای فشار جهت ایجاد ETF بیتکوین، هنوز هم تا به امروز پشیمانم: زیرا نهادهای نظارتی مانند SEC از تأیید آن خودداری کردند، سرمایهگذاران آمریکایی فرصت سرمایهگذاری در بیتکوین از طریق ETF را زمانی که تنها ۱۰۰ تا ۳۰۰ دلار بود، از دست دادند. امروز، BNB به همین ترتیب در بازار ایالات متحده سخت در دسترس است، به این معنی که سرمایهگذاران آمریکایی بار دیگر از یک اکوسیستم پررونق محروم شدهاند.

امیدوارم از طریق این پروژه، بتوانم به افراد بیشتری کمک کنم تا این فرصت را درک کنند و کانال سرمایهگذاری میانمدت تا بلندمدت برای آنها فراهم کنم.

دیوید نامدار: با نگاهی به پویایی بازار، صنعت رمزارز همیشه نوسانات چرخهای نشان میدهد: دورههای هیجان و همچنین وحشت و بدبینی وجود دارد. همین هفته گذشته، ما یکی از بزرگترین فروشهای تاریخ رمزارز را تجربه کردیم، احتمالاً حتی بزرگترین در تاریخ. اما به طور شگفتانگیزی، بازار به سرعت با قدرت بازگشت، اعتماد بازسازی شد و BNB، بهویژه، پس از سقوط به رکوردهای جدیدی دست یافت و انعطافپذیری فوقالعادهای از خود نشان داد.

این همچنین به ما یادآوری میکند که نوسانات داراییهای رمزارزی همیشه یکی از ویژگیهای اصلی آنها بوده است. وقتی یک دارایی در مرحله رشد سریع است، نوسان در واقع یک سیگنال مثبت است. نکته کلیدی این است که دیدگاه بلندمدتتری داشته باشیم و مسیر آینده را در نظر بگیریم. اگر کسی فکر میکند این نقطه پایان داراییهای رمزارزی است و معتقد است که به بخش مهمی از جامعه و سیستم مالی جهانی تبدیل نخواهد شد، قطعاً روند بزرگتری را نادیده میگیرد.

دیوید نامدار: اگر معتقدی که داراییهای رمزارزی در آینده به کلاس دارایی بزرگتری تبدیل خواهند شد، پس حقبیمه یا تخفیف کوتاهمدت در واقع مهمترین مسئله نیست. آنچه واقعاً مهم است این است که شرکتهای خزانهداری باید بر افزایش ارزش خالص دارایی به ازای هر سهم از داراییهای رمزارزی تمرکز کنند — چه بیتکوین باشد، چه BNB یا اتریوم — در حالی که اطمینان حاصل کنند که این داراییها در معرض ریسک قرار نمیگیرند.

به همین دلیل است که من بسیار محتاط هستم و تمایلی به اتخاذ اوراق قرضه قابل تبدیل یا هر روش تأمین مالی که بتواند به طور بالقوه به ترازنامه آسیب برساند، ندارم. زیرا در اکوسیستمهایی مانند اتریوم، سولانا، BNB، فرصتهای استیکینگ، بازده و سایر درآمدهای درآمدی وجود دارد، حتی اگر قیمت سهام موقتاً کمتر از ارزش خالص دارایی باشد، از طریق این درآمدها و بازخرید سهام با تخفیف، همچنان میتوان ارزش افزود، ارزش به ازای هر سهم BNB را افزایش داد و در نهایت به نفع همه سرمایهگذاران عمل کرد.

در آوریل یا مه امسال، بهیادماندنیترین لحظه برای من در کنفرانس بیتکوین در لاسوگاس زمانی بود که از مایکل سیلور پرسیده شد اگر حقبیمه ناپدید شود و قیمت سهام به زیر ارزش خالص دارایی سقوط کند، چه خواهد کرد. پاسخ او بسیار آرام بود: «با فرض اینکه ۵۰ میلیارد دلار بیتکوین داریم و کسی مایل است سهام خود را با تخفیف ۲۰، ۳۰ یا حتی ۵۰ درصدی بفروشد، من سهام ممتاز منتشر میکنم تا آن سهام را بازخرید کنم. به این ترتیب، سایر سهامداران از بازخرید تخفیفدار من سود خواهند برد.»

بزرگترین بینشی که از این موضوع به دست آوردم این است: برای اداره موفق یک شرکت خزانهداری، نکته کلیدی این است که بتوان بدون توجه به شرایط بازار سرمایه جذب کرد و به طور مداوم ارزش را در میانمدت تا بلندمدت افزایش داد، و اجازه داد این «چرخه افزایش ارزش» اثر خود را بگذارد.

لکس سوکولین: فوقالعاده است. دیوید، بسیار ممنونم که چنین گفتگوی گستردهای را به ارمغان آوردی و من بسیار هیجانزدهام درباره کاری که انجام میدهی. اگر مخاطبان ما بخواهند درباره تو و شرکتت بیشتر بدانند، کجا باید بروند؟

دیوید نامدار: سعی میکنم تمام محتوا را در توییتر خودم @Namdar، و همچنین حساب شرکت @BNB Network Co، و وبسایت ما BNC network به اشتراک بگذارم. بله، اینها همه نقاط شروع خوبی هستند.

لکس سوکولین: عالی است که اینجا بودی، واقعاً خوشحالم که تو را داشتیم.

دیوید نامدار: بسیار ممنونم، فوقالعاده است.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶