گلسنود: بازگشت BTC یک «فریب» است؛ کف بازار شکننده بوده و هنوز شکل نگرفته است

عنوان اصلی: شکست ناموفق

نویسندگان اصلی: CryptoVizArt، کریس بیمیش، آنتوان کولپارت، گلسنود

ترجمه اصلی: AididiaoJP، فورسایت نیوز

با ورود به اوایل ژانویه ۲۰۲۶، بازار نشانههایی از خستگی فروشندگان را بروز داد که فرصتی برای بازگشت به سمت مرز بالایی محدوده معاملاتی فعلی ایجاد کرد. با این حال، این بازگشت با ریسک بالاتری همراه بود، زیرا قیمت در حال نزدیک شدن به محدوده ۹۸,۰۰۰ دلار بود؛ جایی که سرمایهگذارانی که اخیراً خرید کرده بودند، فشار فروش «سر به سر» فعالی داشتند.

نکات کلیدی

· ساختار درونزنجیرهای همچنان شکننده است: قیمت در اطراف سطوح کلیدی هزینه در نوسان است و فاقد تأیید مداوم از سوی اطمینان دارندگان بلندمدت است.

· فشار عرضه همچنان پابرجاست: سرمایهگذارانی که اخیراً خرید کردهاند با مقاومت سربار مواجهاند که مانع از حرکت صعودی میشود و هرگونه بازگشت قیمتی را مستعد فروش میکند.

· روند تأمین مالی نقدی مثبت شده است: فشار فروش در صرافیهای بزرگ کاهش یافته، اما رفتار خرید همچنان انتخابی است تا گسترده.

· جریانهای خزانهداری پراکنده باقی ماندهاند: فعالیت خزانهداری ویژگیهای موردی و رویدادمحور دارد و هنوز روند خرید هماهنگی را شکل نداده است، که تأثیر محدودی بر تقاضای کلی دارد.

· مشارکت در بازار مشتقات پایین است: حجم معاملات آتی در حال کاهش است، استفاده از اهرم محتاطانه است و بازار در وضعیت مشارکت پایین قرار دارد.

· بازار اختیار معامله تنها تحت فشار کوتاهمدت است: نوسانات ضمنی کوتاهمدت به رویدادهای ریسکی واکنش نشان میدهند، در حالی که نوسانات میانمدت تا بلندمدت ثابت باقی ماندهاند.

· تقاضای پوشش ریسک به طور موقت افزایش یافته و سپس به حالت عادی بازگشته است: جهش در نسبت حجم اختیار فروش به خرید فروکش کرده که نشاندهنده تاکتیکی بودن ریسکگریزی است.

· موقعیتگیری گامای معاملهگران متمایل به نزولی است: این امر حمایت مکانیکی برای قیمت را تضعیف کرده و حساسیت بازار به شوکهای نقدینگی را افزایش میدهد.

بررسی عمیق درونزنجیرهای

طی دو هفته گذشته، بازگشت فنی پیشبینیشده تا حد زیادی محقق شده است، اما قیمت پس از برخورد با مقاومت، زیر سطح هزینه دارندگان کوتاهمدت متوقف شد و بار دیگر فشار فروش قابل توجه سربار را تأیید کرد. این گزارش بر تحلیل ساختار و رفتار این عرضه «سربار» تمرکز خواهد کرد و پویاییهای نوظهور فروشندگان را آشکار میسازد.

بازگشت فنی با مقاومت مواجه شد

روایت روشنی پدیدار شده است: بازار در یک فاز نزولی ملایم بوده است. کف نزولی آن توسط ارزش واقعی بازار در ۸۱,۰۰۰ دلار حمایت میشود، در حالی که سقف صعودی توسط میانگین هزینه دارندگان کوتاهمدت محدود شده است. این محدوده یک تعادل شکننده ایجاد کرده که در آن فشار فروش جذب میشود، اما تلاشهای صعودی بارها با فروش سرمایهگذارانی که در سه ماهه اول تا سوم ۲۰۲۵ خرید کردهاند، مواجه شده است.

با ورود به اوایل ژانویه ۲۰۲۶، تضعیف فشار فروش پنجرهای را برای بازگشت به سمت محدوده بالایی باز کرد. با این حال، با نزدیک شدن قیمت به منطقه ۹۸,۰۰۰ دلار، تمایل به فروش در نزدیکی قیمت تمامشده خریداران اخیر تشدید شده و ریسک این بازگشت را تشدید کرده است.

قیمت اخیر که در حدود ۹۸,۴۰۰ دلار (سطح هزینه دارندگان کوتاهمدت) محدود شده، بازتابدهنده ساختار بازار در سه ماهه اول ۲۰۲۲ است. در آن زمان، بازار بارها در شکستن قاطعانه منطقه هزینه خریداران اخیر ناکام ماند که منجر به یک فاز تثبیت طولانیمدت شد. این شباهت بر ماهیت شکننده تلاش فعلی برای بهبود تأکید دارد.

فشار عرضه «سربار» همچنان پابرجاست

بر اساس مشاهده مقاومت قیمت در سطوح کلیدی هزینه، بررسی بیشتر توزیع عرضه درونزنجیرهای میتواند بهتر توضیح دهد که چرا حرکت صعودی بارها خنثی شده است.

نمودار URPD (توزیع سود/زیان تحققنیافته) به وضوح نشان میدهد که چرا عرضه مازاد بالای ۹۸,۰۰۰ دلار همچنان نیروی کلیدی سرکوبکننده بازگشتهای میانمدت است. بازگشت اخیر تا حدی «خلاء» بین ۹۳,۰۰۰ تا ۹۸,۰۰۰ دلار را پر کرد که عمدتاً ناشی از انتقال دارایی از خریداران اولیه به تازهواردان بود و خوشه جدیدی از عرضه دارندگان کوتاهمدت ایجاد کرد.

با این حال، توزیع عرضه بالای ۱۰۰,۰۰۰ دلار یک منطقه عرضه گسترده و متراکم را نشان میدهد که این بخش از توکنها به تدریج در حال انتقال به موقعیتهای دارندگان بلندمدت است. این عرضه «سربار» هضمنشده، منبع مداوم فشار فروش است و احتمالاً قیمت را زیر ۹۸,۴۰۰ دلار (خط هزینه دارندگان کوتاهمدت) و سطح روانی ۱۰۰,۰۰۰ دلار نگه میدارد. بنابراین، برای دستیابی به یک شکست مؤثر، نیاز به شتاب قابل توجه و پایدار در تقاضا است.

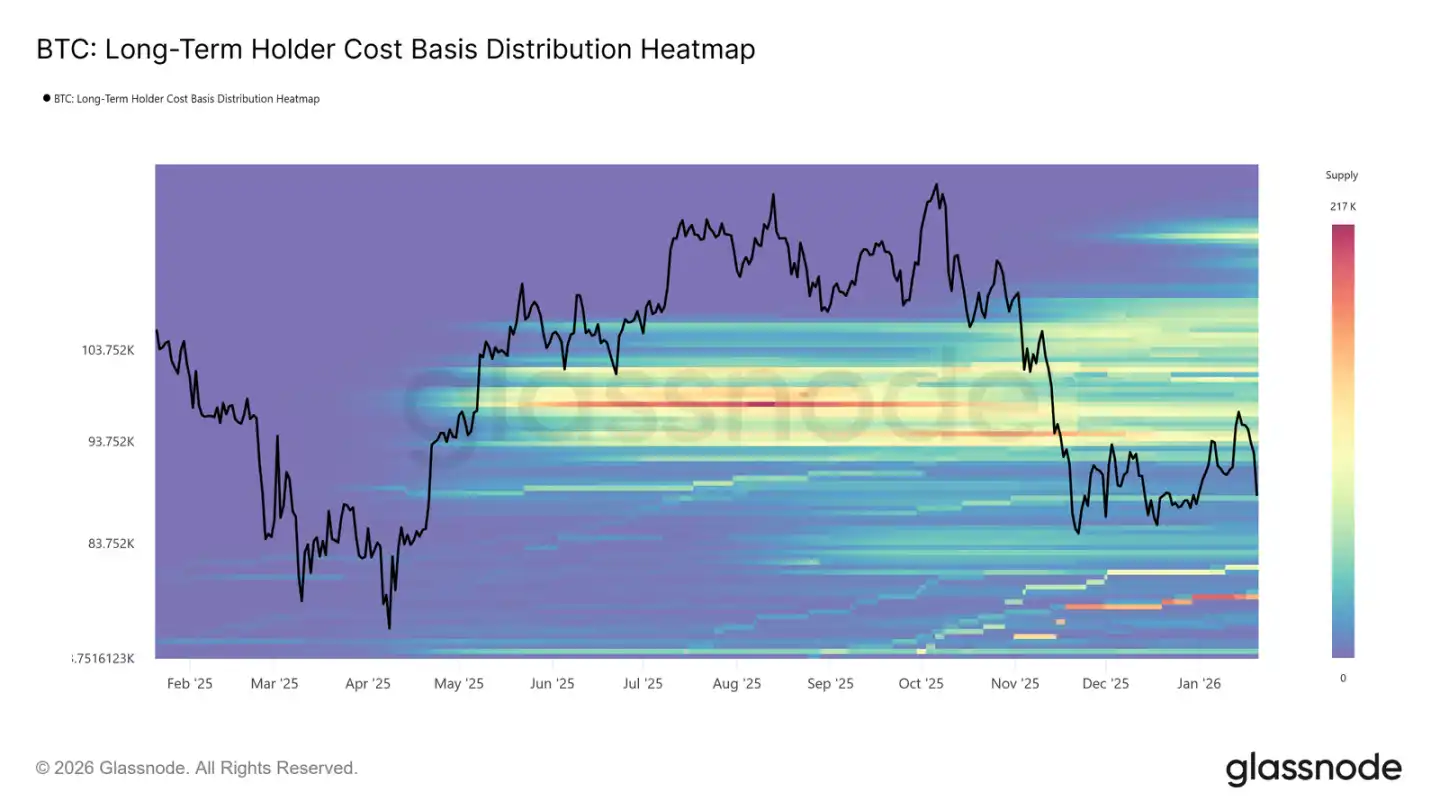

دارندگان بلندمدت نیز مقاومت ایجاد میکنند

با گسترش دیدگاه از دارندگان کوتاهمدت به موقعیتهای بلندمدت، متوجه میشویم که همان محدودیتهای ساختاری همچنان وجود دارند.

نقشه حرارتی توزیع هزینه دارندگان بلندمدت، منطقه متراکمی از هزینههای نگهداری سکه توسط دارندگان بلندمدت را بالای قیمت نقدی فعلی نشان میدهد. هنگامی که قیمت به این سطوح خرید تاریخی بازمیگردد، این منطقه نشاندهنده نقدینگی فروش بالقوه قابل توجهی است.

پیش از آنکه تقاضای جدید و به اندازه کافی قوی پدیدار شود و عرضه سربار را جذب کند، دارندگان بلندمدت همیشه منبع بالقوه مقاومت خواهند بود. بنابراین، تا زمانی که این بخش از عرضه «سربار» به طور کامل جذب نشود، پتانسیل صعودی ممکن است محدود باقی بماند و هرگونه بازگشت احتمالاً با فشار فروش جدیدی روبرو خواهد شد.

بازگشت با سودگیری و فروش حد ضرر مواجه میشود

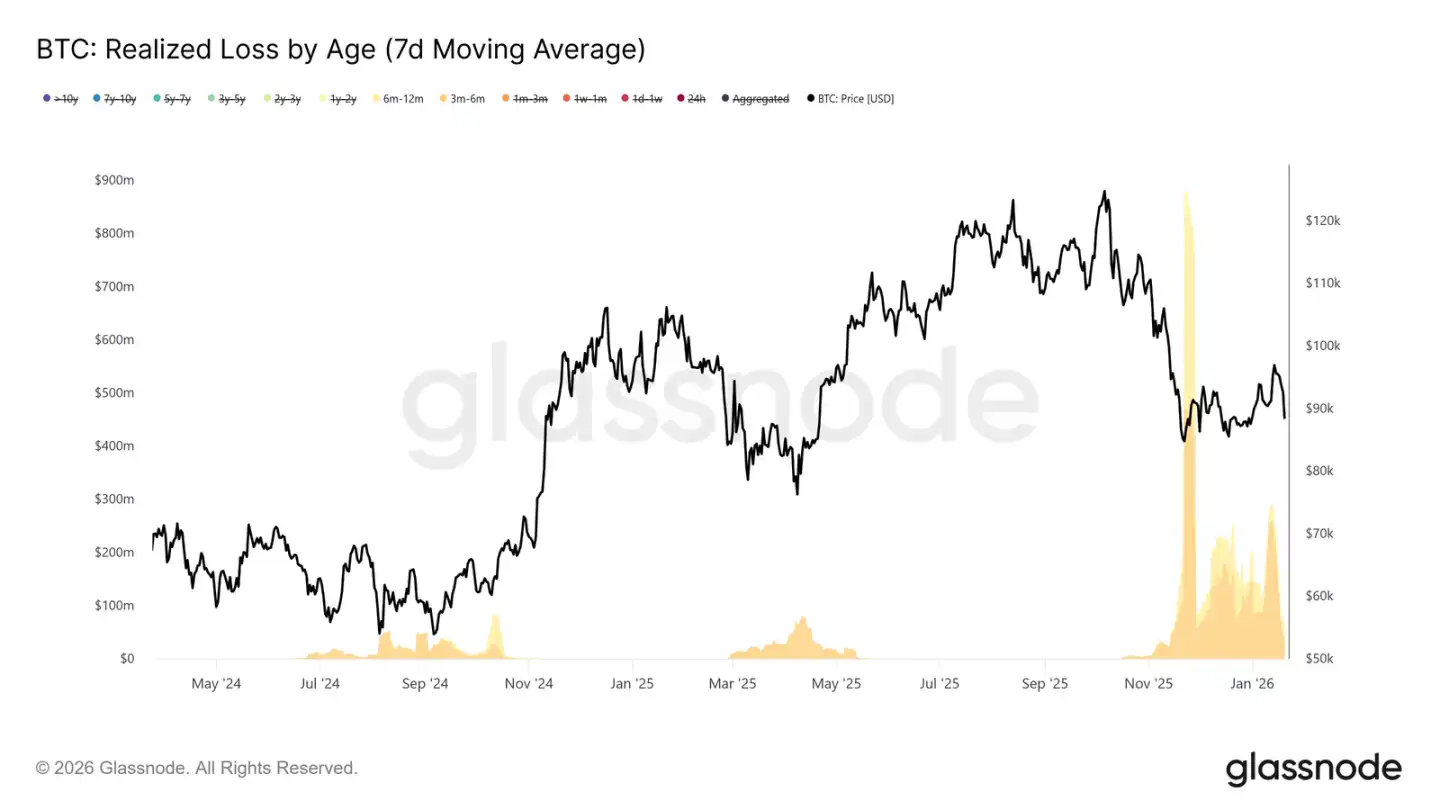

علاوه بر این، میتوانیم شناسایی کنیم که کدام گروههای سرمایهگذار در طول رالی اخیر به سمت حدود ۹۸,۰۰۰ دلار فعالانه سود خود را برداشتند (یا حد ضرر را فعال کردند) و بدین ترتیب قیمت را سرکوب کردند.

دادههای زیان تحققیافته که بر اساس دوره نگهداری تقسیمبندی شدهاند، نشان میدهد که فروش ناشی از زیان عمدتاً از سوی گروه دارندگان ۳ تا ۶ ماهه و سپس دارندگان ۶ تا ۱۲ ماهه بوده است. این الگو ویژگی معمول «فروش دردناک» است، بهویژه در میان کسانی که بالای سطح قیمت ۱۱۰,۰۰۰ دلار خرید کردهاند و اکنون خروج در نزدیکی سطح هزینه خود را انتخاب میکنند. این رفتار فشار فروش را در سطوح کلیدی بهبود تقویت میکند.

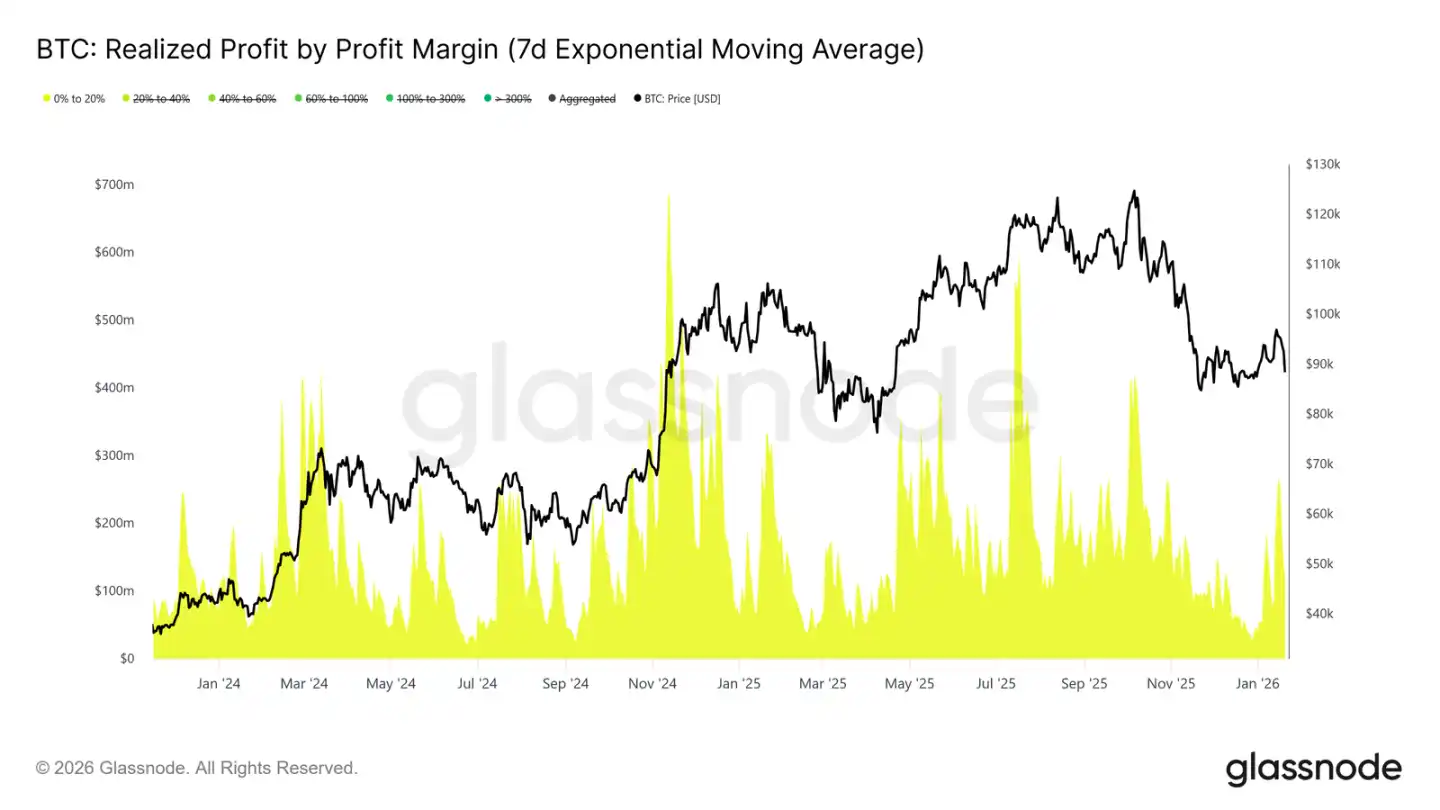

در عین حال، دادههای سود تحققیافته که بر اساس حاشیه سود تقسیمبندی شدهاند، نشاندهنده افزایش قابل توجه سودگیری در محدوده حاشیه سود ۰ تا ۲۰ درصد است. این موضوع تأثیر «فروشندگان سر به سر» و معاملهگران نوسانگیر کوتاهمدت را برجسته میکند که تمایل دارند به جای انتظار برای ادامه روند، سودهای کوچک را برداشته و خارج شوند.

این رفتار در دورههای گذار بازار که اعتماد سرمایهگذاران شکننده است و بیشتر بر حفظ سرمایه و سودگیری تاکتیکی تمرکز دارد، رایج است. افزایش فشار فروش با سود کم، به طور پیوسته حرکت صعودی را تضعیف میکند زیرا عرضه در نزدیکی سطح هزینه همچنان آزاد میشود.

مشاهدات بازار درونزنجیرهای

جریان وجوه نقدی مثبت میشود

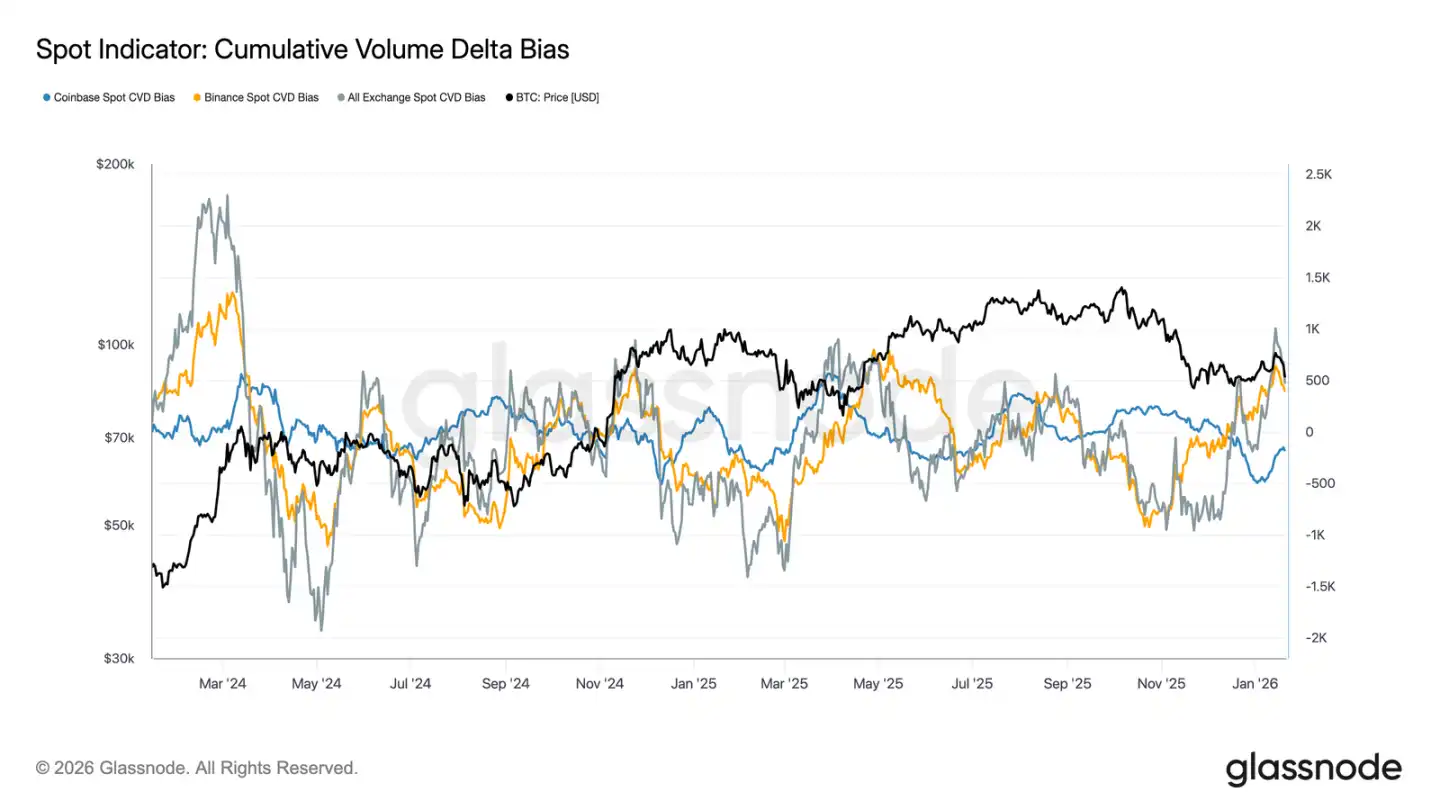

رفتار بازار نقدی پس از کاهش اخیر تا حدودی بهبود یافته است. شاخص ترکیبی CVD (تفاوت حجم تجمعی) صرافی بایننس به وضعیت خرید خالص بازگشته است که نشان میدهد شرکتکنندگان نقدی به جای فروش در رالیها، شروع به جذب مجدد داراییها کردهاند که در تضاد با فشار فروش مداوم در فاز تثبیت قبلی است.

صرافی کوینبیس که در طول معاملات محدود منبع اصلی فشار فروش بوده، سرعت فروش خالص خود را نیز به طور قابل توجهی کاهش داده است. کاهش فشار فروش از سوی کوینبیس به کاهش عرضه سربار، تثبیت حرکت قیمت و حمایت از بازگشت اخیر کمک میکند.

اگرچه شرکتکنندگان نقدی هنوز خرید مداوم و تهاجمی معمول در یک فاز گسترش روند را نشان ندادهاند، بازگشت پلتفرمهای اصلی به خرید خالص، نشاندهنده بهبود مثبت در ساختار زیربنایی بازار نقدی است.

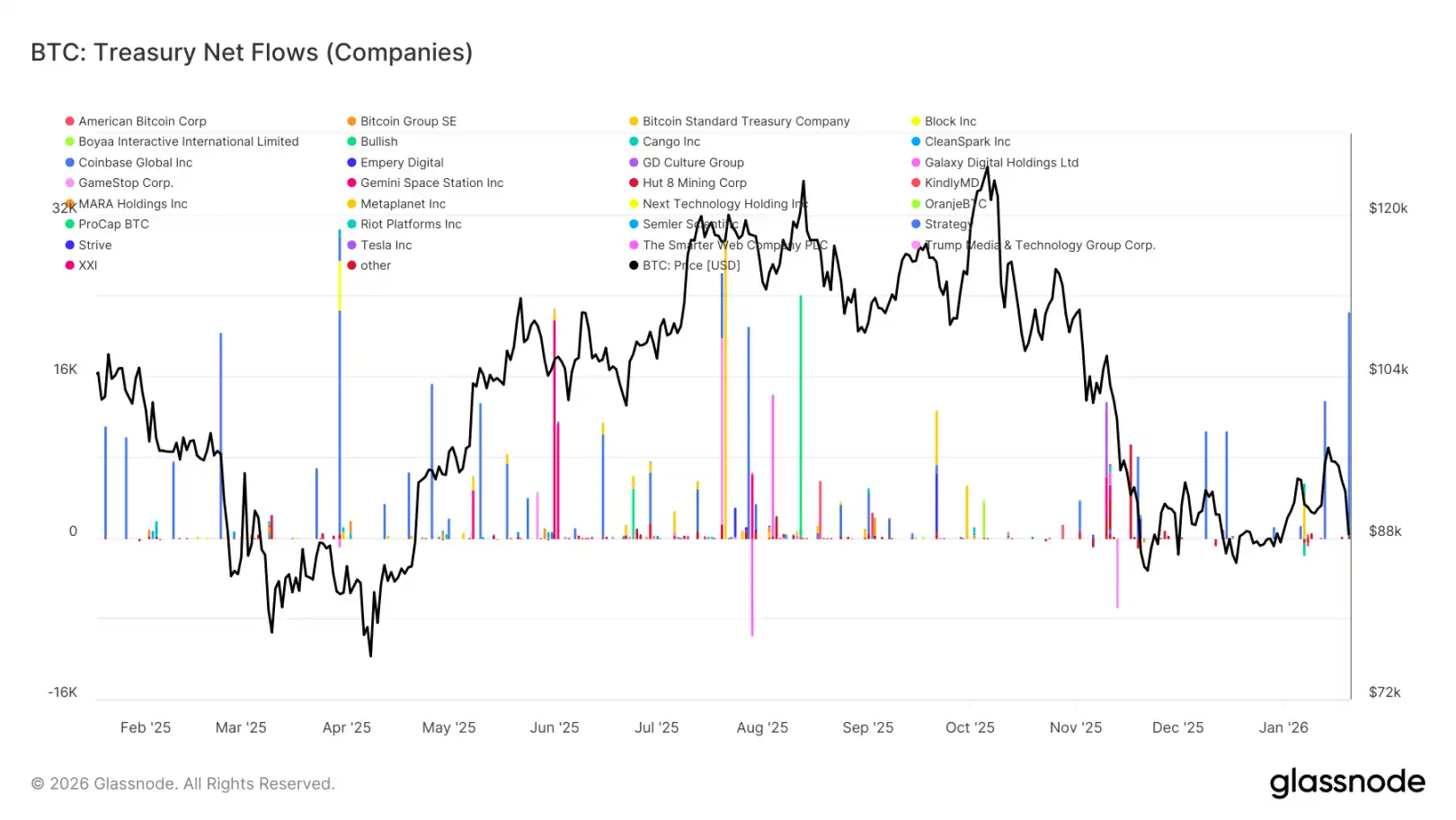

ورود متناوب وجوه به خزانهداری داراییهای دیجیتال

جریان خالص اخیر وجوه به خزانهداری داراییهای دیجیتال همچنان الگویی پراکنده و ناهموار را نشان میدهد و فعالیتها بیشتر توسط رویدادهای مجزا هدایت میشوند تا خرید روند گسترده. اگرچه در چند هفته گذشته جهشهای خرید فردی قابل توجهی توسط برخی شرکتها وجود داشته، تقاضای کلی شرکتی به حالت انباشت پایدار تبدیل نشده است.

به طور کلی، جریان وجوه به خزانهداری داراییهای دیجیتال در نوسان محدود در اطراف خط صفر بوده است که نشان میدهد اکثر خزانهداریهای شرکتی در حال حاضر در وضعیت انتظار یا عملیات فرصتطلبانه هستند تا انباشت سیستماتیک. این در تضاد شدید با فاز قبلی است که در آن چندین شرکت به طور جمعی خرید کردند و باعث شتاب روند شدند.

به طور کلی، آخرین دادهها نشان میدهد که خزانهداریهای شرکتی تنها منبع حاشیهای و انتخابی تقاضا هستند و تأثیر آنها متناوب است و هنوز تأثیر تعیینکنندهای بر پویایی کلی قیمت نداشته است.

بازار مشتقات بیرمق

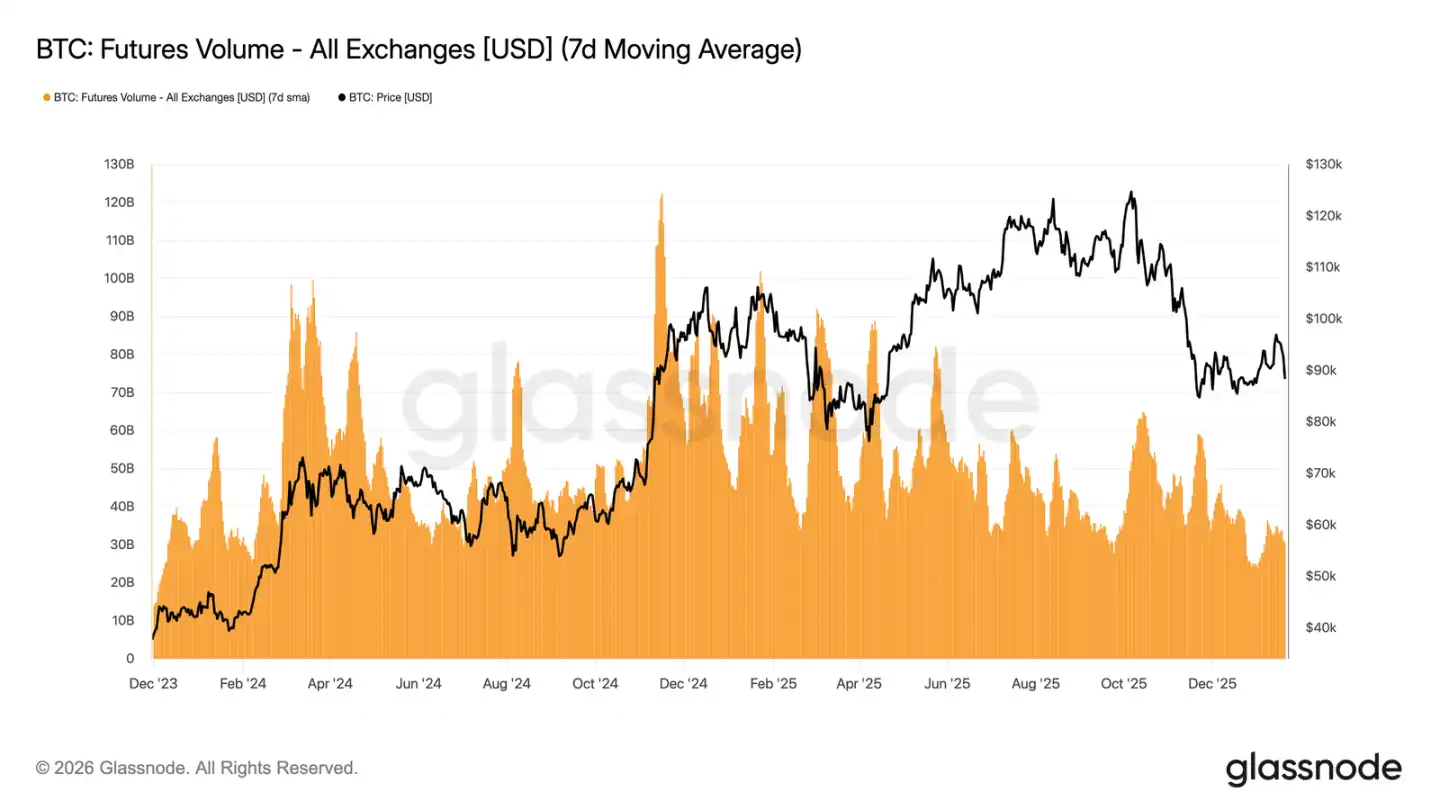

میانگین متحرک ۷ روزه حجم معاملات معاملات آتی بیتکوین همچنان در حال کاهش است و بسیار پایینتر از سطوحی است که معمولاً با یک بازار رونددار مرتبط است. نوسانات اخیر قیمت با افزایش حجم مؤثر همراه نبوده که نشاندهنده مشارکت پایین و عدم اعتماد در بازار مشتقات است.

ساختار فعلی بازار نشان میدهد که اقدامات اخیر قیمت بیشتر توسط نقدینگی پراکنده هدایت میشود تا موقعیتگیری تهاجمی. تعدیل سود باز (Open Interest) با افزایش همزمان حجم معاملات همراه نبوده که بازتابدهنده تغییر موقعیتهای موجود و متعادلسازی مجدد ریسک است تا ورودیهای اهرمی جدید.

به طور خلاصه، بازار مشتقات در حال حاضر در وضعیت مشارکت پایین و «سکوت» قرار دارد و علاقه سفتهبازی در آن کمرنگ است. این ویژگی «بازار ارواح» به این معنی است که بازار میتواند نسبت به هرگونه احیای حجم معاملات بسیار حساس باشد، اما در حال حاضر تأثیر آن بر قیمت محدود است.

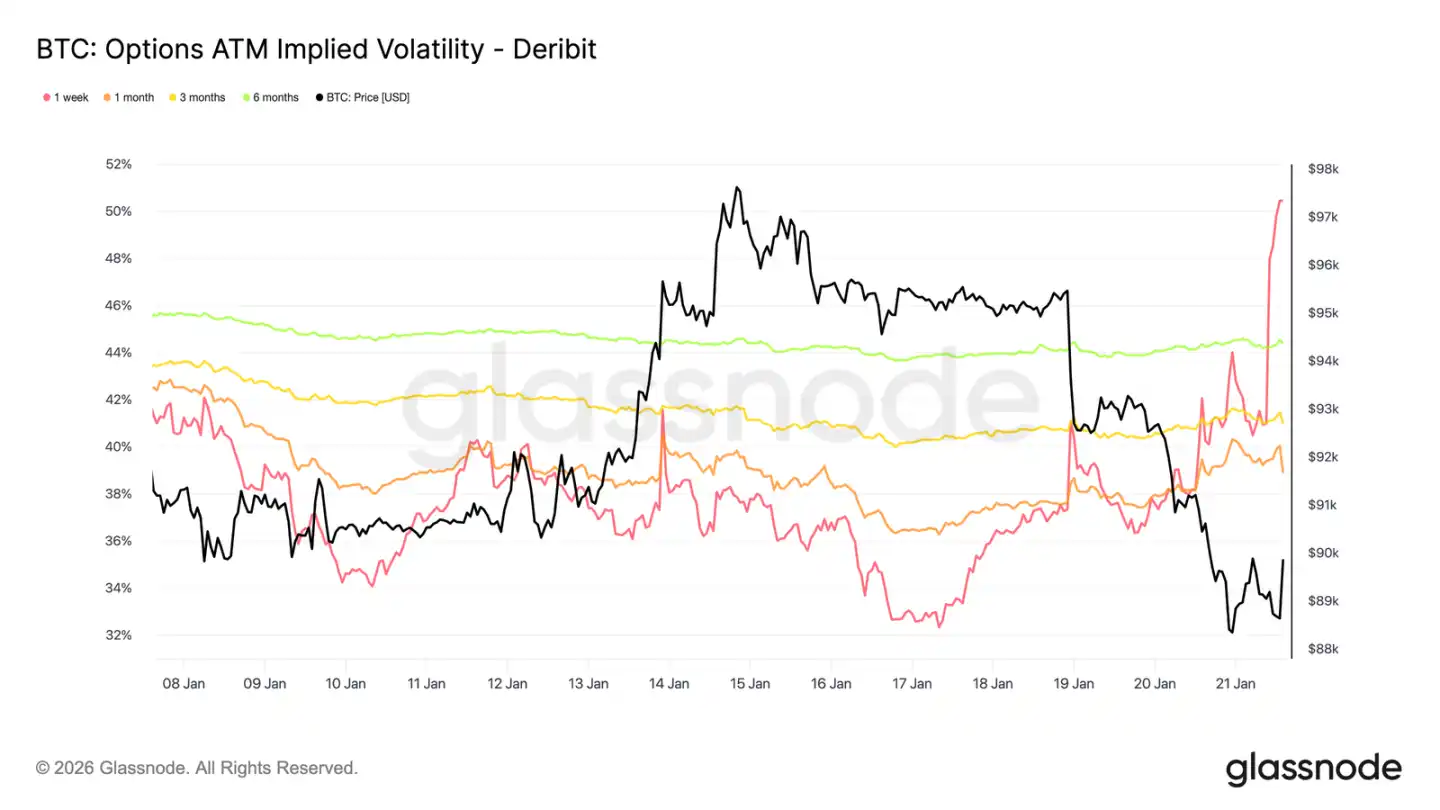

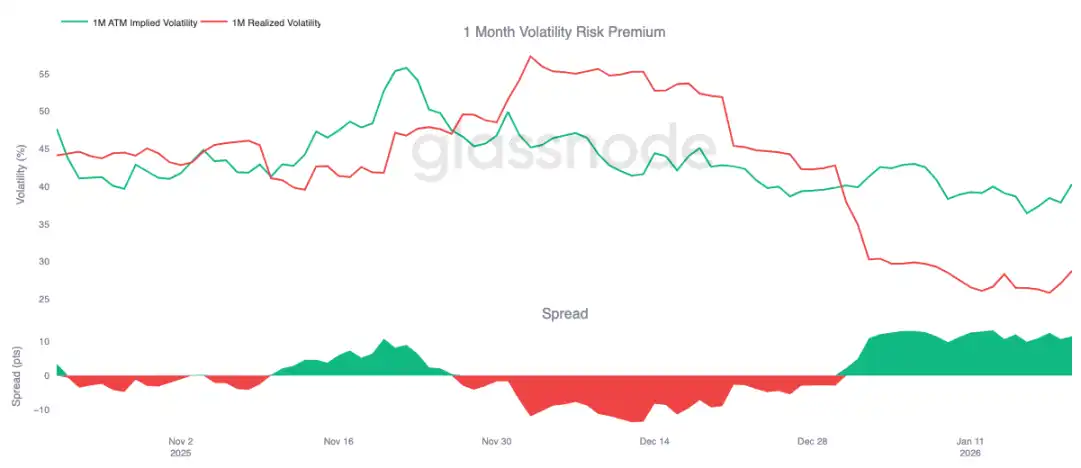

جهش نوسانات ضمنی تنها در کوتاهمدت

فروش نقدی ناشی از اخبار کلان و ژئوپلیتیک تنها منجر به جهش کوتاهمدت در نوسانات شده است. از زمان افت روز یکشنبه، نوسانات ضمنی یکهفتهای بیش از ۱۳ واحد نوسان افزایش یافته، در حالی که نوسانات ضمنی سهماهه تنها حدود ۲ واحد افزایش یافته و نوسانات ضمنی ششماهه تقریباً بدون تغییر باقی مانده است.

شیب تند در ابتدای منحنی نوسانات نشان میدهد که معاملهگران به جای ارزیابی مجدد ساختار ریسک میانمدت، در حال انجام عملیات تاکتیکی هستند. تنها تعدیل نوسانات کوتاهمدت بازتابدهنده عدم قطعیت رویدادمحور است، نه تحول کل رژیم نوسانات.

بازار در حال قیمتگذاری ریسکهای کوتاهمدت است، نه آشوب پایدار.

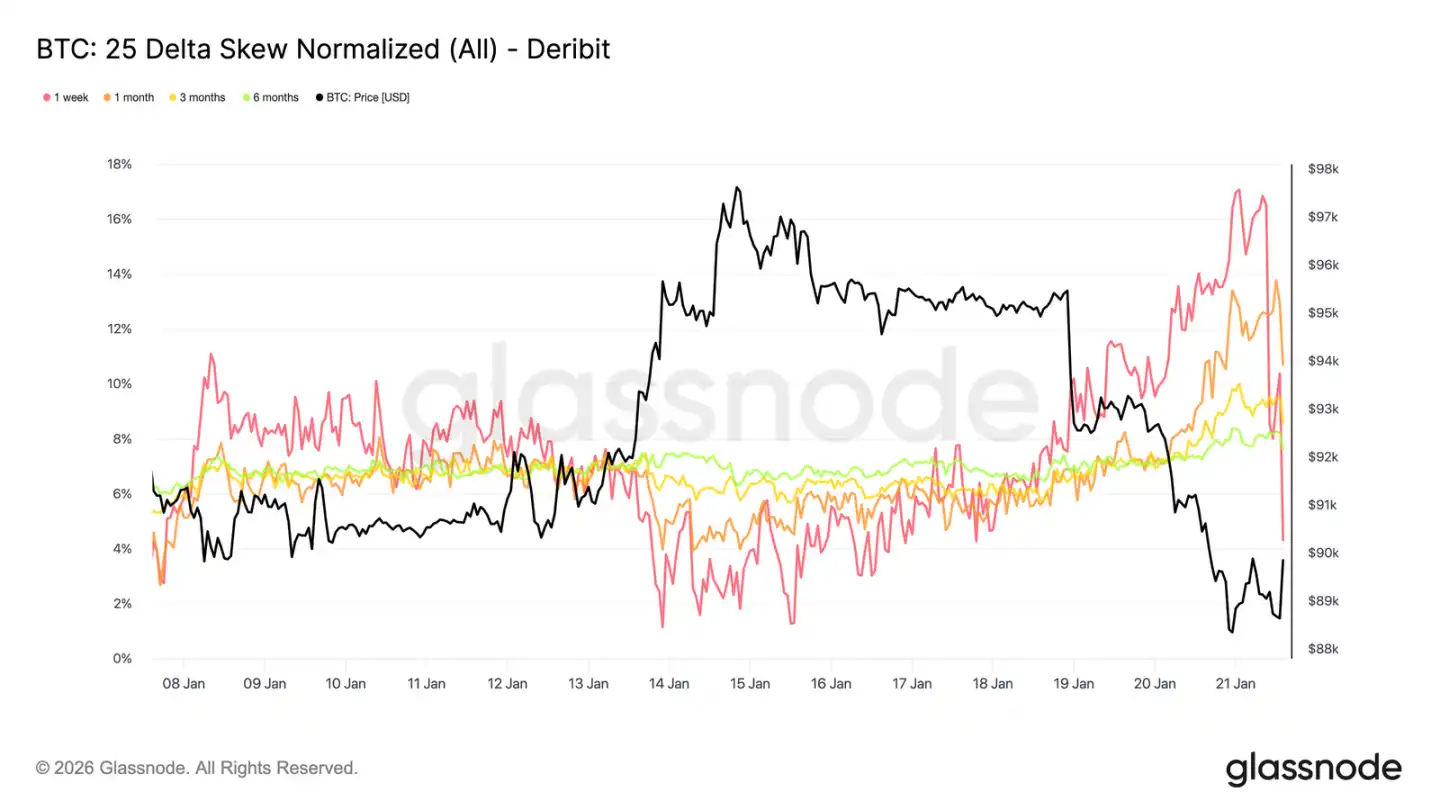

جهش چولگی (Skew) اختیار معامله کوتاهمدت

مشابه نوسانات در قیمت فعلی، چولگی کوتاهمدت بر این تعدیل مسلط بود. پس از نزدیک شدن به تعادل در حدود یک هفته پیش، چولگی ۲۵ دلتای یکدورهای به شدت به سمت وضعیت «اختیار فروش گرانتر» تغییر جهت داده است.

از هفته گذشته، این شاخص چولگی حدود ۱۶ واحد نوسان به سمت اختیار فروش حرکت کرده و به حق بیمه تقریباً ۱۷ درصدی برای اختیار فروش رسیده است. چولگی یکماهه نیز واکنش نشان داده، در حالی که چولگی برای سررسیدهای طولانیتر که قبلاً در قلمرو اختیار فروش بود، این بار تنها کمی عمیقتر شد.

چنین انحراف چولگی آشکاری معمولاً با یک وضعیت شدید و محلی بازار همراه است که در آن موقعیتها شلوغ هستند و حفظ روند اصلی را دشوار میکند. پس از اینکه بازار تأثیر نظرات مرتبط با مجمع داووس را هضم کرد، مقداری سودگیری در حق بیمه نزولی رخ داد و چولگی به سرعت شروع به عقبنشینی کرد.

حق بیمه ریسک نوسانات همچنان بالاست

حق بیمه ریسک نوسانات یکماهه از ابتدای سال مثبت باقی مانده است. با وجود اینکه نوسانات ضمنی در سطوح پایین تاریخی قرار دارد، قیمتگذاری آن همچنان بالاتر از نوسانات واقعی تحققیافته است. به عبارت دیگر، اختیار معاملهها در مقایسه با حرکات واقعی قیمت، همچنان نسبتاً «گران» هستند.

حق بیمه ریسک نوسانات نشاندهنده تفاوت بین نوسانات ضمنی و تحققیافته است. حق بیمه مثبت به این معنی است که فروشندگان اختیار معامله برای تحمل ریسک نوسانات پاداش دریافت میکنند. این یک محیط آربیتراژ مطلوب برای استراتژیهای «فروش نوسان» ایجاد میکند—نگهداری یک موقعیت گامای منفی میتواند تا زمانی که نوسانات واقعی در یک محدوده محدود باقی بماند، سود ایجاد کند.

این پویایی خودتقویتکننده است و مانع از افزایش نوسانات میشود. تا زمانی که فروش نوسان سودآور باشد، شرکتکنندگان بیشتری به آن ملحق میشوند و در نتیجه نوسانات ضمنی را در سطوح پایینتر نگه میدارند. تا ۲۰ ژانویه، اختلاف نوسانات دوره یکماهه حدود ۱۱.۵ واحد نوسان است که به نفع فروشندگان است و به وضوح نشان میدهد که محیط فعلی همچنان برای فروش نوسان مساعد است.

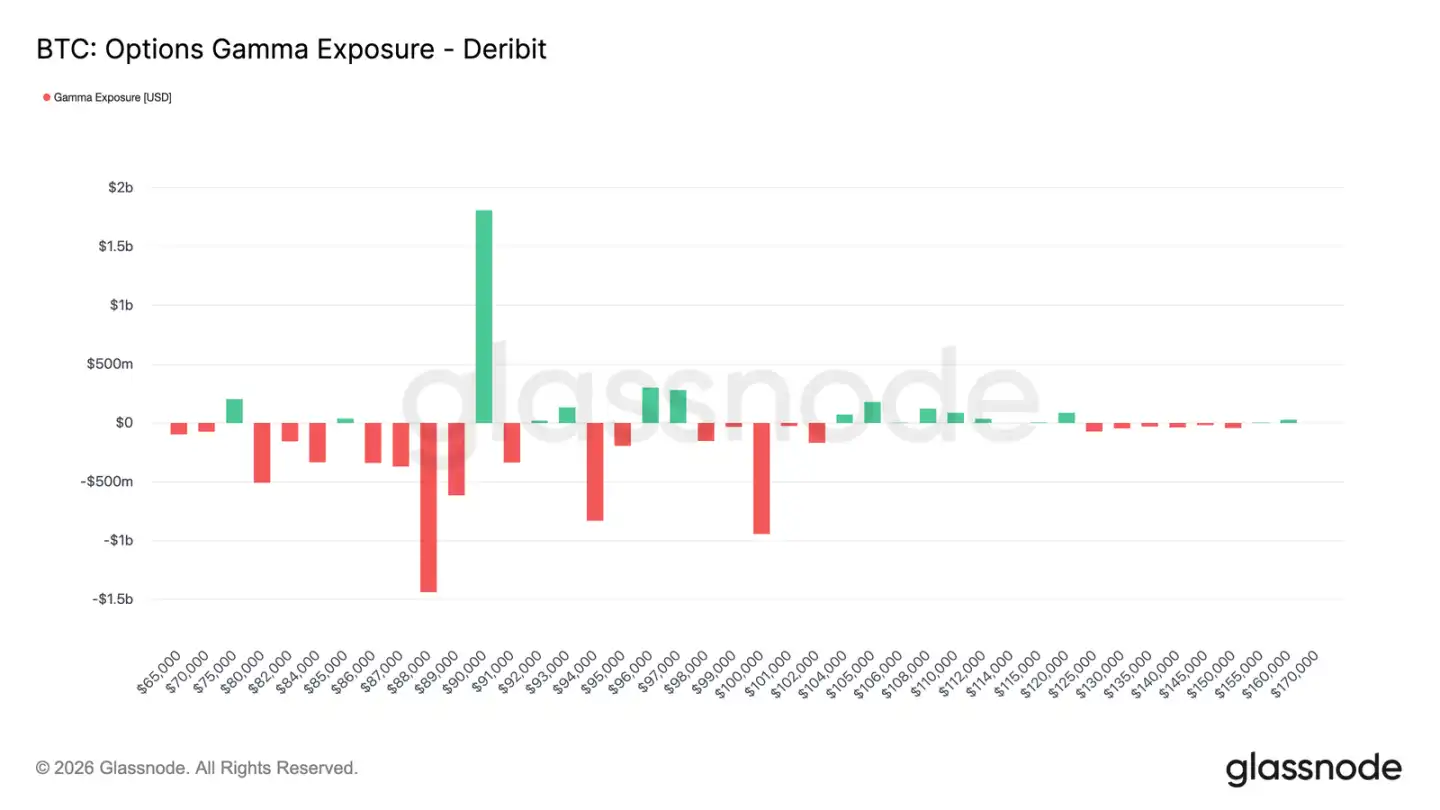

موقعیتهای معاملهگران به فروش خالص تغییر میکند

موقعیتهای گامای معاملهگران یک نیروی ساختاری کلیدی است که بر حرکت کوتاهمدت قیمت تأثیر میگذارد. جریانهای اخیر وجوه نشان میدهد که سرمایهگذاران فعالانه در حال خرید محافظت در برابر نزول هستند که منجر به نگهداری موقعیتهای گامای منفی توسط معاملهگران زیر ۹۰,۰۰۰ دلار شده است. در همین حال، برخی سرمایهگذاران این کار را با فروش اختیار معاملههای صعودی تأمین مالی کردهاند که باعث شده معاملهگران موقعیتهای گامای مثبت بالای ۹۰,۰۰۰ دلار داشته باشند.

این یک الگوی نامتقارن ایجاد کرده است: زیر ۹۰,۰۰۰ دلار، معاملهگران موقعیتهای گامای منفی دارند، به این معنی که کاهش قیمت میتواند به دلیل اقدامات پوشش ریسک آنها (فروش معاملات آتی یا نقدی) خودتقویت شود. بالای ۹۰,۰۰۰ دلار، موقعیتهای گامای مثبت معاملهگران به عنوان تثبیتکننده عمل میکنند، زیرا حرکت صعودی باعث خرید پوشش ریسک آنها شده و در نتیجه رالی را تعدیل میکند.

بنابراین، حرکت قیمت زیر ۹۰,۰۰۰ دلار ممکن است همچنان شکننده باشد و خود ۹۰,۰۰۰ دلار به یک نقطه اصطکاک کلیدی تبدیل شود. برای شکستن مؤثر و پایدار این سطح، نیاز به شتاب و اعتماد کافی در بازار است تا جریانهای پوشش ریسک معاملهگران جذب شده و ریسک گامای آنها به سطوح قیمتی بالاتر منتقل شود.

خلاصه

بازار بیتکوین همچنان در وضعیت مشارکت پایین قرار دارد و روند فعلی قیمت بیشتر توسط «تسهیل فشار فروش» هدایت میشود تا «فشار خرید فعال». دادههای درونزنجیرهای همچنان مسائل مربوط به عرضه مازاد و حمایت ساختاری شکننده را آشکار میکنند. اگرچه نرخهای تأمین مالی نقدی بهبود یافتهاند، اما هنوز به یک روند خرید پایدار تبدیل نشدهاند.

تقاضای نهادی همچنان محتاطانه است، ورودیهای استیبلکوین در نزدیکی خط صفر تثبیت شدهاند و فعالیتها تحت سلطه معاملات پراکنده است. فعالیت معاملاتی در بازار مشتقات سبک است، حجم معاملات آتی در حال کاهش است و استفاده از اهرم محدود است که در مجموع محیطی با نقدینگی پایین ایجاد کرده که در آن قیمتها نسبت به تغییرات جزئی موقعیت بسیار حساس هستند.

بازار اختیار معامله نیز این خویشتنداری را منعکس میکند. بازنگری قیمت نوسانات محدود به کوتاهمدت است، تقاضا برای پوشش ریسک به حالت عادی بازگشته و حق بیمه بالای ریسک نوسانات همچنان سطح کلی نوسانات را لنگر انداخته است.

به طور کلی، به نظر میرسد بازار در حال ساخت آرام یک کف است. تثبیت فعلی ناشی از مشارکت بیش از حد نیست، بلکه یک وقفه موقت در اعتماد سرمایهگذاران است که منتظر کاتالیزور بعدی هستند که بتواند مشارکت گسترده را برانگیزد.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶