۸ بانک سرمایهگذاری برتر سال ۲۰۲۶ را چگونه میبینند؟ Gemini برای شما مطالعه کرده و نکات کلیدی را برجسته کرده است

عنوان اصلی: برنامه تحقیقاتی چشمانداز بانکها برای سال ۲۰۲۶

نویسنده اصلی: szj capital

مترجم اصلی: Deep Tide TechFlow

با نزدیک شدن به پایان سال، نهادهای بزرگ شروع به پیشبینی وضعیت بازار برای سال پیش رو کردهاند.

به تازگی، کاربران فضای مجازی در خارج از کشور، گزارشهای چشمانداز سالانه ۸ بانک سرمایهگذاری برتر از جمله گلدمن ساکس، بلکراک، بارکلیز و اچاسبیسی را گردآوری کردهاند تا Gemini Pro3 بتواند تفسیری جامع از آنها ارائه دهد.

در ادامه، ترجمه کاملی برای صرفهجویی در زمان شما و ارائه نمایی کلی از روندهای اقتصادی کلیدی سال آینده آورده شده است.

خلاصه مدیریتی: پذیرش نظم نوین جهانی «K-شکل»

سال ۲۰۲۶ مقطعی از تحولات ساختاری عمیق خواهد بود که نه با یک چرخه جهانی همگام، بلکه با واقعیتی اقتصادی پیچیده و متنوع که با ناهماهنگیهای سیاستی و اختلالات موضوعی در هم تنیده شده، شناخته میشود. این گزارش جامع تحقیقاتی، استراتژیهای آیندهنگرانه و پیشبینیهای اقتصادی نهادهای مالی پیشرو جهان از جمله مدیریت دارایی جیپی مورگان، بلکراک، بانکداری خصوصی جهانی اچاسبیسی، بانک خصوصی بارکلیز، مدیریت دارایی بیانپی پاریبا، اینوسکو، تی. رو پرایس و آلیانتس را گرد هم آورده است.

این نهادها در مجموع تصویری از یک چشمانداز اقتصادی جهانی «خمشدنی اما نشکستنی» ترسیم میکنند: دوران «پول آسان» دهه گذشته با پارادایم جدیدی از نرخهای بهره «بالاتر برای مدت طولانیتر»، سلطه مالی و اختلالات تکنولوژیک جایگزین شده است. موضوع اصلی سال ۲۰۲۶، همانطور که بانک خصوصی بارکلیز شناسایی کرده، «بازی تفسیر» است؛ محیطی با دادههای اقتصادی متناقض و روایتهای بهسرعت در حال تغییر که در آن فعالان بازار باید بهجای تکیه بر سرمایهگذاری منفعل، فعالانه سیگنالهای متضاد را تفسیر کنند.

یکی از ستونهای کلیدی سال ۲۰۲۶، واگرایی قابلتوجه بین ایالات متحده و سایر کشورهاست. جیپی مورگان و تی. رو پرایس معتقدند که اقتصاد آمریکا توسط هزینههای سرمایهای هوش مصنوعی و یک محرک مالی موسوم به «قانون لایحه بزرگ و زیبای واحد» (OBBBA) هدایت میشود که پویایی رشد منحصربهفردی ایجاد کرده است. انتظار میرود این محرک در اوایل سال ۲۰۲۶ «اثر هیجانی» بیش از ۳ درصدی ایجاد کند و پس از آن بهتدریج کاهش یابد؛ در حالی که آلیانتس و بیانپی پاریبا انتظار دارند منطقه یورو الگوی بهبود «ثبات، زیبایی جدید است» را نشان دهد.

با این حال، در زیر اعداد رشد سطحی، واقعیتی متلاطمتر نهفته است. آلیانتس هشدار داده است که نرخ ورشکستگی شرکتهای جهانی به «اوج تاریخی» خواهد رسید و پیشبینی میشود تا سال ۲۰۲۶ با ۵ درصد افزایش، ضربه نهایی را به «شرکتهای زامبی» ناشی از اثرات پسمانده نرخهای بهره بالا وارد کند. این سناریو یک گسترش «K-شکل» را ترسیم میکند که در آن شرکتهای فناوری بزرگ و بخشهای زیرساختی به دلیل «مگا قدرت هوش مصنوعی» (مفهوم بلکراک) رشد میکنند، در حالی که کسبوکارهای کوچک وابسته به اهرم مالی با بحران بقا مواجه هستند.

اجماع در تخصیص دارایی در حال تغییر قابلتوجهی است. سبد سرمایهگذاری سنتی ۶۰/۴۰ (۶۰٪ سهام، ۴۰٪ اوراق قرضه) در حال بازتعریف است. بلکراک مفهوم «پیوستار جدید» را معرفی کرده و پیشنهاد میکند که مرزهای بین بازارهای عمومی و خصوصی در حال محو شدن هستند و سرمایهگذاران باید بهطور دائم به اعتبارات خصوصی و داراییهای زیرساختی تخصیص دهند. شرودرز و اچاسبیسی بازگشت به «کیفیت» در سرمایهگذاریهای با درآمد ثابت را توصیه میکنند و اوراق قرضه با درجه سرمایهگذاری و بدهی بازارهای نوظهور را ترجیح میدهند، در حالی که از اوراق قرضه با بازده بالا دوری میکنند.

این گزارش بهطور سیستماتیک موضوعات سرمایهگذاری هر نهاد را تحلیل میکند که شامل معاملات «هوش مصنوعی فیزیکی»، «اقتصاد الکتروتکنولوژی»، ظهور حمایتگرایی و تعرفهها، و تمرکزهای استراتژیکی است که سرمایهگذاران باید در این دنیای ازهمگسیخته اتخاذ کنند.

بخش ۱: چشمانداز اقتصاد کلان — دنیای رشد چندسرعته

در دوران پس از همهگیری، بهبود همگام جهانی که انتظار میرفت محقق نشد. سال ۲۰۲۶ چشماندازی را ارائه میدهد که با محرکهای رشد منحصربهفرد و تفاوتهای سیاستی مشخص میشود. اقتصادهای بزرگ به دلیل نیروهای مالی، سیاسی و ساختاری خود با سرعتهای متفاوتی در حال پیشرفت هستند.

۱.۱ ایالات متحده: «ستاره قطبی» اقتصاد جهانی و محرک OBBBA

ایالات متحده همچنان موتور بیچون و چرای اقتصاد جهانی باقی مانده، اما پویایی رشد آن در حال تغییر است. این کشور دیگر صرفاً به تقاضای ارگانیک مصرفکننده متکی نیست و بهطور فزایندهای به سیاست مالی دولت و هزینههای سرمایهای شرکتها در هوش مصنوعی وابسته است.

پدیده «قانون لایحه بزرگ و زیبای واحد» (OBBBA)

یکی از یافتههای کلیدی در چشمانداز سال ۲۰۲۶ مدیریت سرمایهگذاری مورگان استنلی و پیمکو، تأثیر پیشبینیشده «قانون لایحه بزرگ و زیبای واحد» (OBBBA) است. این چارچوب قانونی به عنوان رویداد مالی تعیینکننده سال ۲۰۲۶ دیده میشود.

· مکانیسم عملیاتی: مورگان استنلی تأکید میکند که OBBBA یک بسته قانونی جامع است که مفاد کلیدی قانون کاهش مالیات و مشاغل ۲۰۱۷ (TCJA) را تمدید کرده و در عین حال اقلام هزینهای جدیدی را معرفی میکند. این شامل حدود ۱۷۰ میلیارد دلار برای امنیت مرزی (اجرای قانون، اخراج) و ۱۵۰ میلیارد دلار برای هزینههای دفاعی (مانند سیستم دفاع موشکی «گنبد طلایی» و کشتیسازی) است. علاوه بر این، این لایحه سقف بدهی را ۵ تریلیون دلار افزایش میدهد که نشان میدهد سیاست مالی انبساطی ادامه خواهد یافت.

· تأثیر اقتصادی: گروه پیدبلیوسی معتقد است که این لایحه، همراه با هزینههای هوش مصنوعی، به اقتصاد آمریکا کمک میکند تا از اضطراب رشد تا پایان سال ۲۰۲۵ رهایی یابد. جیپی مورگان چیس پیشبینی میکند که OBBBA رشد واقعی تولید ناخالص داخلی را به حدود ۱ درصد در سه ماهه چهارم ۲۰۲۵ برساند و با سرازیر شدن بازپرداختهای مالیاتی و هزینهها به اقتصاد، در نیمه اول سال ۲۰۲۶ به بیش از ۳ درصد شتاب دهد. با این حال، این رشد یک جهش موقت تلقی میشود — معکوس «صخره مالی» — زیرا انتظار میرود رشد در نیمه دوم سال به خط روند ۱-۲ درصد کاهش یابد.

· تأثیر مالیاتی: انتظار میرود این لایحه بهطور دائم نرخ مالیات بر درآمد فردی ۳۷ درصدی را تمدید کرده و استهلاک پاداش ۱۰۰ درصدی برای کسبوکارها و کسورات هزینههای تحقیق و توسعه را بازگرداند. مورگان استنلی تأکید میکند که این یک مشوق مهم در سمت عرضه است که میتواند نرخ مالیات شرکتی مؤثر را در برخی صنایع تا ۱۲ درصد کاهش دهد و یک «ابرچرخه هزینههای سرمایهای» در بخشهای تولید و فناوری ایجاد کند.

پارادوکس بازار کار: «رانش اقتصادی»

با وجود محرکهای مالی، اقتصاد آمریکا همچنان با یک مانع ساختاری بزرگ روبروست: عرضه نیروی کار. جیپی مورگان چیس این محیط را «رانش اقتصادی» توصیف میکند و اشاره دارد که انتظار میرود کاهش شدید مهاجرت خالص منجر به کاهش مطلق جمعیت در سن کار شود.

· تأثیر بر رشد: این محدودیت عرضه به این معنی است که انتظار میرود در سال ۲۰۲۶ تنها ۵۰,۰۰۰ شغل جدید در ماه ایجاد شود. این شکست تقاضا نیست، بلکه یک گلوگاه در سمت عرضه است.

· سقف نرخ بیکاری: بنابراین، انتظار میرود نرخ بیکاری در سطح پایینی باقی بماند و در ۴.۵ درصد به اوج خود برسد. این پویایی «اشتغال کامل»، ضمن جلوگیری از رکود عمیق، سقف سختی را برای رشد بالقوه تولید ناخالص داخلی تعیین میکند و حس «رانش» اقتصادی را بیشتر تشدید میکند — با وجود دادههای مثبت، به نظر میرسد اقتصاد در حال رکود است.

۱.۲ منطقه یورو: ماهیت غافلگیرکننده «ثبات، زیبایی است»

در تضاد شدید با روایت آمریکا که پر از نوسان و درام مالی است، منطقه یورو بهتدریج به نمادی از ثبات تبدیل میشود. آلیانتس و بیانپی پاریبا معتقدند که اروپا ممکن است فراتر از انتظارات عمل کرده و در سال ۲۰۲۶ بدرخشد.

«بازنشانی مالی» آلمان

بیانپی پاریبا اشاره میکند که آلمان در حال گذار از یک تحول ساختاری حیاتی است. آلمان بهتدریج از سیاست ریاضت مالی سنتی «صفر سیاه» خود فاصله میگیرد و انتظار میرود هزینههای زیرساختی و دفاعی را بهطور قابلتوجهی افزایش دهد. انتظار میرود این انبساط مالی اثر ضریبی در سراسر منطقه یورو داشته باشد و سطوح فعالیت اقتصادی را در سال ۲۰۲۶ تقویت کند.

سیاست حمایت از مصرفکننده

علاوه بر این، بیانپی پاریبا ذکر کرد که اقدامات دائمی مانند کاهش مالیات بر ارزش افزوده برای صنعت رستورانداری و یارانههای انرژی از هزینههای مصرفکننده حمایت میکند و در نتیجه از فروپاشی تقاضا جلوگیری میکند.

پیشبینی رشد

آلیانتس پیشبینی میکند که نرخ رشد تولید ناخالص داخلی منطقه یورو در سال ۲۰۲۶ بین ۱.۲ تا ۱.۵ درصد خواهد بود. اگرچه این عدد در مقایسه با «محرک OBBBA» آمریکا ناچیز به نظر میرسد، اما نشاندهنده بهبودی قوی و پایدار از رکود سالهای ۲۰۲۳-۲۰۲۵ است. بارکلیز نیز دیدگاه مشابهی دارد و معتقد است که منطقه یورو ممکن است «غافلگیریهای مثبتی» به همراه داشته باشد.

۱.۳ آسیا و بازارهای نوظهور: «باند پرواز طولانی» و کندی ساختاری

چشمانداز آسیا یک دوگانگی آشکار را نشان میدهد: از یک سو، چینِ در حال بلوغ با رشد کند، و از سوی دیگر، هند و منطقه آسهآن که پویا و بهسرعت در حال رشد هستند.

چین: کاهش سرعت منظم

نهادهای بزرگ عموماً موافقند که دوران رشد سریع چین به پایان رسیده است.

· مقاومت ساختاری: بیانپی پاریبا پیشبینی میکند که تا پایان سال ۲۰۲۷، نرخ رشد اقتصادی چین به زیر ۴ درصد کاهش یابد. گروه پیدبلیوسی میافزاید که با وجود اقدامات محرک، به دلیل مشکلات ریشهدار در بازار املاک و ساختار جمعیتی، بعید است که این اقدامات «تقویت قابلتوجهی» ایجاد کنند.

· محرک هدفمند: برخلاف یک محرک جامع «همه جانبه»، انتظار میرود دولت چین بر حمایت از «تولید پیشرفته» و صنایع استراتژیک تمرکز کند. این تغییر با هدف حرکت اقتصاد به سمت بالا در زنجیره ارزش است اما رشد مصرف کوتاهمدت را قربانی خواهد کرد. بارکلیز پیشبینی میکند که رشد مصرف چین در سال ۲۰۲۶ تنها ۲.۲ درصد خواهد بود.

هند و آسهآن: موتورهای رشد

در مقابل، اچاسبیسی و اساندپی گلوبال معتقدند که جنوب آسیا و جنوب شرق آسیا در حال تبدیل شدن به قهرمانان جدید رشد جهانی هستند.

· مسیر رشد هند: اچاسبیسی انتظار دارد نرخ رشد تولید ناخالص داخلی هند در سال ۲۰۲۶ به ۶.۳ درصد برسد که آن را به یکی از سریعترین اقتصادهای بزرگ در حال رشد تبدیل میکند. با این حال، اچاسبیسی یک هشدار تاکتیکی نیز صادر میکند: با وجود عملکرد قوی اقتصاد کلان، ممکن است ضعف نسبی در رشد سود شرکتی کوتاهمدت وجود داشته باشد که بهطور بالقوه باعث ایجاد گسست با ارزشگذاریهای بالا میشود که میتواند بر سرمایهگذاران سهام تأثیر بگذارد.

· هوش مصنوعی در زنجیره تأمین: هم جیپی مورگان و هم اچاسبیسی بر نقش مهم «موضوع هوش مصنوعی» در پیشبرد بازارهای نوظهور آسیا، بهویژه در تایوان و کره جنوبی (بخش نیمههادی) و کشورهای آسهآن (مونتاژ مرکز داده و تولید قطعات) تأکید میکنند. «گسترش» تجارت هوش مصنوعی یک محرک کلیدی در منطقه است.

۱.۴ تجارت جهانی: «اثر مالیات تعرفهای»

در چشمانداز سال ۲۰۲۶، یک سایه بالقوه، ظهور مجدد حمایتگرایی است. اچاسبیسی انتظارات رشد جهانی خود را بهطور واضح از ۲.۵ درصد به ۲.۳ درصد کاهش داده است که عمدتاً به دلیل آغاز «تعرفههای جامع» توسط ایالات متحده است.

رکود در رشد تجارت

اچاسبیسی پیشبینی میکند که رشد تجارت جهانی در سال ۲۰۲۶ تنها ۰.۶ درصد خواهد بود. این وضعیت تقریباً راکد، دنیایی را منعکس میکند که در آن زنجیرههای تأمین در حال کوتاهتر شدن («برونسپاری نزدیک») و همسویی مجدد برای دور زدن موانع تعرفهای هستند.

فشار تورمی

اساندپی گلوبال هشدار میدهد که این تعرفهها به عنوان مالیات بر مصرف عمل خواهند کرد و منجر به تورم پایدار در ایالات متحده «بالاتر از سطوح هدف» خواهند شد.

بخش دوم: معمای تورم و نرخهای بهره

دوران «اعتدال بزرگ» پیش از دهه ۲۰۲۰ با نرمال جدیدی از نوسانات جایگزین شده است. تورم سرسخت در ایالات متحده که با فشارهای کاهش تورم در اروپا در هم تنیده شده، منجر به «جدایی بزرگ» سیاستهای بانک مرکزی شده است.

۲.۱ واگرایی در تورم

· ایالات متحده: سرسخت و ساختاری

اساندپی گلوبال و بیانپی پاریبا تورم بالا را به دلیل محرکهای مالی OBBBA و تأثیرات تعرفهای در ایالات متحده پایدار میبینند. جیپی مورگان تحلیل دقیقتری ارائه میدهد و انتظار دارد تورم به دلیل افزایش تعرفهها در نیمه اول سال ۲۰۲۶ به نزدیکی ۴ درصد برسد، اما با جذب تدریجی شوک توسط اقتصاد، تا پایان سال به ۲ درصد کاهش یابد.

· اروپا: غافلگیری کاهش تورم

در مقابل، بیانپی پاریبا اشاره میکند که اروپا با فشارهای کاهش تورم روبروست که بخشی از آن به دلیل گردش مجدد «کالاهای صادراتی ارزان چین» در بازار اروپا است. این ممکن است منجر به تورمی پایینتر از هدف بانک مرکزی اروپا (ECB) شود که تضاد شدیدی با روند تورم در ایالات متحده دارد.

۲.۲ جدایی سیاستهای بانک مرکزی

واگرایی در پویایی تورم مستقیماً منجر به شکاف در سیاستهای پولی شده و فرصتهایی را برای سرمایهگذاران کلان ایجاد کرده است.

· فدرال رزرو (مسیر «تدریجی»)

انتظار میرود فدرال رزرو محدود شود. جیپی مورگان پیشبینی میکند که فدرال رزرو ممکن است تا سال ۲۰۲۶ تنها ۲ تا ۳ بار نرخ بهره را کاهش دهد. از سوی دیگر، پیمکو تهاجمیتر است و هشدار میدهد که اگر محرک مالی OBBBA منجر به گرم شدن بیش از حد اقتصاد شود، فدرال رزرو ممکن است اصلاً نتواند در نیمه اول سال ۲۰۲۶ نرخ بهره را کاهش دهد.

· بانک مرکزی اروپا (مسیر «کبوترانه»)

بانک مرکزی اروپا که با چشمانداز رشد ضعیف و فشارهای کاهش تورم روبروست، انتظار میرود کاهش نرخ بهره قابلتوجهی انجام دهد. آلیانتس و بیانپی پاریبا پیشبینی میکنند که بانک مرکزی اروپا نرخها را به ۱.۵ تا ۲.۰ درصد کاهش خواهد داد که بسیار کمتر از انتظارات فعلی بازار است.

· تأثیر بر بازار ارز خارجی

این افزایش اختلاف نرخ بهره (با باقی ماندن نرخهای آمریکا در سطح بالا و کاهش نرخهای منطقه یورو) به معنای قدرت ساختاری دلار آمریکا در برابر یورو است که برخلاف اجماع مبنی بر تضعیف دلار در طول چرخههای بلوغ اقتصادی است. با این حال، اینوسکو دیدگاه مخالف دارد و شرط میبندد که دلار ضعیفتر از داراییهای بازارهای نوظهور حمایت خواهد کرد.

بخش سوم: تحلیل عمیق موضوعات - «مگا نیروها» و تحول ساختاری

استراتژی سرمایهگذاری برای سال ۲۰۲۶ دیگر حول چرخه تجاری سنتی نمیچرخد، بلکه بر «مگا نیروهای» ساختاری (مفهومی که توسط بلکراک پیشنهاد شده) متمرکز است که از دادههای تولید ناخالص داخلی فصلی فراتر میروند.

۳.۱ هوش مصنوعی: از «هیاهو» تا «واقعیت فیزیکی»

روایت هوش مصنوعی از نرمافزار (مانند مدلهای زبانی بزرگ) به سمت سختافزار و زیرساخت («هوش مصنوعی فیزیکی») در حال تغییر است.

· «ابرچرخه هزینههای سرمایهای»: جیپی مورگان اشاره میکند که سرمایهگذاری در مراکز داده ۱.۲ تا ۱.۳ درصد از تولید ناخالص داخلی آمریکا را تشکیل میدهد و همچنان در حال افزایش است. این یک روند گذرا نیست، بلکه گسترش قابلتوجهی از فولاد، بتن و فناوری مبتنی بر سیلیکون است.

· «اقتصاد الکتروتکنولوژی»: بارکلیز مفهوم «اقتصاد الکتروتکنولوژی» را معرفی کرده است. تقاضا برای انرژی توسط هوش مصنوعی نامحدود است. سرمایهگذاری در شبکه، تولید انرژیهای تجدیدپذیر و خدمات شهری به عنوان امنترین راهها برای مشارکت در موج هوش مصنوعی دیده میشوند. اچاسبیسی موافق است و توصیه میکند سبدها را به سمت بخشهای خدمات شهری و صنعتی تغییر دهید که این انقلاب را «تأمین انرژی» خواهند کرد.

· دیدگاه مخالف (هشدار اچاسبیسی): در تضاد شدید با اجماع خوشبینانه بازار، اچاسبیسی نسبت به قابلیت مالی رهبران فعلی مدلهای هوش مصنوعی عمیقاً بدبین است. طبق تحلیل داخلی آن، شرکتهایی مانند OpenAI ممکن است تا سال ۲۰۳۰ با هزینههای اجاره محاسباتی تا ۱۸ تریلیون دلار مواجه شوند که منجر به شکاف مالی قابلتوجهی میشود. اچاسبیسی معتقد است در حالی که هوش مصنوعی یک واقعیت است، سودآوری سازندگان مدلها مورد تردید است. این موضوع بیشتر از توصیه آن برای سرمایهگذاری در «ابزارها و تجهیزات» (مانند تولیدکنندگان تراشه، خدمات شهری) بهجای توسعهدهندگان مدل حمایت میکند.

۳.۲ «پیوستار جدید» بازار خصوصی

چشمانداز ۲۰۲۶ بلکراک بر تکامل بازار خصوصی متمرکز است. آنها معتقدند دوگانگی سنتی بین «بازار عمومی» (نقدینگی بالا ) و «بازار خصوصی» (نقدینگی پایین) منسوخ شده است.

· ظهور پیوستار: از طریق ساختارهایی مانند «Evergreen»، صندوقهای سرمایهگذاری بلندمدت اروپا (ELTIFs) و بازارهای ثانویه، داراییهای خصوصی بهتدریج به نقدینگی نیمهکامل دست مییابند. این روند دموکراتیزه کردن به سرمایهگذاران بیشتری اجازه میدهد تا به «صرف نقدینگی» دسترسی پیدا کنند.

· اعتبار خصوصی ۲.۰: بلکراک معتقد است که اعتبار خصوصی از مدل سنتی خرید اهرمی به «تأمین مالی مبتنی بر دارایی (ABF)» در حال تکامل است. این مدل از داراییهای واقعی (مانند مراکز داده، شبکههای فیبر، مراکز لجستیک) به عنوان وثیقه استفاده میکند، نه اینکه صرفاً به جریان نقدی شرکت متکی باشد. آنها معتقدند این امر «فرصتهای افزایشی عمیقی» برای سال ۲۰۲۶ به همراه دارد.

۳.۳ جمعیتشناسی و کمبود نیروی کار

جیپی مورگان چیس و بلکراک تغییرات جمعیتی را به عنوان یک محرک کند اما غیرقابل توقف میبینند.

· صخره مهاجرت: جیپی مورگان چیس پیشبینی میکند که کاهش مهاجرت خالص در آمریکا یک محدودیت رشد کلیدی خواهد بود. این بدان معناست که نیروی کار همچنان کمیاب و پرهزینه خواهد بود که نه تنها تورم دستمزد را تقویت میکند، بلکه شرکتها را بیشتر تشویق میکند تا در اتوماسیون و هوش مصنوعی برای جایگزینی نیروی کار انسانی سرمایهگذاری کنند.

بخش چهارم: استراتژی تخصیص دارایی — بازگشت «۶۰/۴۰+» و آلفا

نهادهای متعدد بهطور متفقالقول موافقند که سال ۲۰۲۶ دیگر از استراتژی منفعل «خرید بازار» که در دهه ۲۰۱۰ محبوب بود، حمایت نخواهد کرد. در محیط جدید بازار، سرمایهگذاران باید به مدیریت فعال تکیه کنند، در داراییهای جایگزین تنوع ایجاد کنند و بر «کیفیت» تمرکز کنند.

۴.۱ ساختار سبد: مدل «۶۰/۴۰+»

جیپی مورگان چیس و بلکراک صراحتاً خواستار اصلاح سبد سنتی ۶۰٪ سهام/۴۰٪ اوراق قرضه شدهاند.

· مؤلفه «+»: این دو نهاد از اتخاذ مدل «۶۰/۴۰+» حمایت میکنند که حدود ۲۰ درصد از سبد را به داراییهای جایگزین (سهام خصوصی، اعتبار خصوصی، داراییهای واقعی) اختصاص میدهد. هدف از این تخصیص، ارائه بازدهی غیرمرتبط با داراییهای سنتی و در عین حال کاهش نوسانات کلی سبد در محیطی با افزایش همبستگی سهام و اوراق قرضه است.

۴.۲ بازار سهام: کیفیت و چرخش

· سهام آمریکا: بلکراک و اچاسبیسی بر سهام آمریکا بیشوزن هستند که عمدتاً از موضوع هوش مصنوعی و تابآوری اقتصادی سود میبرند. با این حال، اچاسبیسی اخیراً تخصیص خود به سهام آمریکا را به دلیل ارزشگذاری بیش از حد کاهش داده است. آنها پیشنهاد میکنند از «سهام فناوری بزرگ» به سمت ذینفعان گستردهتر (مانند بخشهای مالی و صنعتی) تغییر جهت دهند.

· سهام ارزشی بینالمللی: جیپی مورگان معتقد است فرصتهای سرمایهگذاری قوی در سهام ارزشی اروپا و ژاپن وجود دارد. این بازارها در حال گذراندن یک «انقلاب حاکمیت شرکتی» (از جمله بازخرید سهام و افزایش سود نقدی) هستند و ارزشگذاری آنها در مقایسه با آمریکا در تخفیف تاریخی قرار دارد.

· بازارهای نوظهور: شرودرز بیشترین خوشبینی را نسبت به بازارهای نوظهور دارد. آنها شرط میبندند که تضعیف دلار آمریکا (برخلاف پیشبینی سایر نهادها) ارزش داراییهای بازارهای نوظهور را آزاد خواهد کرد.

۴.۳ درآمد ثابت: احیای بازده

نقش اوراق قرضه در حال تکامل است و دیگر صرفاً به افزایش سرمایه (شرطبندی روی کاهش نرخ بهره) متکی نیست، بلکه به ماهیت «بازده» خود بازمیگردد.

· کیفیت اعتبار: با توجه به هشدار آلیانتس در مورد افزایش نرخ نکول شرکتی، اچاسبیسی و شرودرز بهشدت اوراق قرضه با درجه سرمایهگذاری (IG) را به اوراق قرضه با بازده بالا (HY) ترجیح میدهند. صرف ریسک اوراق قرضه با بازده بالا برای جبران چرخه نکول پیش رو کافی تلقی نمیشود.

· تخصیص مدتزمان: شرودرز موضع بیشوزن بر مدتزمان (بهویژه اوراق قرضه دولتی بریتانیا) دارد و انتظار دارد کاهش نرخ بهره توسط بانک مرکزی سریعتر از انتظارات بازار باشد. از سوی دیگر، جیپی مورگان توصیه میکند «انعطافپذیری» را حفظ کرده و بهجای شرطبندیهای جهتدار بزرگ، در محدودهها معامله کنید.

· CLOها (تعهدات وام وثیقهدار): شرودرز صراحتاً CLOهای دارای رتبه AAA (تعهدات وام وثیقهدار) را در سبد مدل خود گنجانده و معتقد است که افزایش بازده و ایمنی ساختاری آنها از داراییهای نقدی برتر است.

۴.۴ داراییهای جایگزین و ابزارهای پوشش ریسک

· زیرساخت: سرمایهگذاری در زیرساخت مطمئنترین جهت در معاملات «دارایی واقعی» است. بلکراک از آن به عنوان یک «فرصت بیننسلی» یاد میکند که نه تنها در برابر تورم پوشش ایجاد میکند، بلکه مستقیماً از موج هزینههای سرمایهای هوش مصنوعی سود میبرد.

· طلا: اچاسبیسی و شرودرز طلا را یک ابزار کلیدی پوشش ریسک سبد میدانند. در برابر پسزمینه تکهتکه شدن ژئوپلیتیک و نوسانات بالقوه تورم، طلا به عنوان یک بیمه «ریسک دم» ضروری دیده میشود.

بخش پنجم: ارزیابی ریسک — سایه ورشکستگی

در حالی که چشمانداز اقتصاد کلان در ایالات متحده به دلیل محرکهای مالی قوی به نظر میرسد، دادههای اعتباری تصویر تیرهتری را نشان میدهند. آلیانتس تأملی هوشیارانه بر خوشبینی بازار ارائه میدهد.

۵.۱ موج ورشکستگیها

آلیانتس پیشبینی میکند که نرخ ورشکستگی تجاری جهانی در سال ۲۰۲۵ با ۶ درصد افزایش و در سال ۲۰۲۶ با ۵ درصد افزایش دیگر روبرو خواهد شد.

· «ترومای تأخیری»: این رشد به تأثیر تأخیری نرخهای بهره بالا نسبت داده میشود. شرکتهایی که نرخهای پایین را در سالهای ۲۰۲۰-۲۰۲۱ قفل کردهاند، در سال ۲۰۲۶ با «دیوار سررسید» مواجه خواهند شد و مجبور میشوند با هزینههای بهمراتب بالاتر تأمین مالی مجدد کنند.

· سناریوی «ترکیدن حباب فناوری»: آلیانتس صراحتاً یک سناریوی نزولی، یعنی ترکیدن «حباب هوش مصنوعی» را شبیهسازی میکند. در این سناریو، انتظار میرود که ایالات متحده شاهد ۴,۵۰۰ ورشکستگی اضافی، آلمان ۴,۰۰۰ و فرانسه ۱,۰۰۰ ورشکستگی باشد.

۵.۲ صنایع آسیبپذیر

این گزارش چندین صنعت را که بهویژه در معرض تأثیر هستند، برجسته میکند:

· ساختوساز: بسیار حساس به نرخ بهره و هزینههای نیروی کار.

· خردهفروشی/کالاهای مصرفی اختیاری: تحت فشار روندهای مصرف «K-شکل»، با کاهش قابلتوجه هزینهکرد توسط مصرفکنندگان کمدرآمد.

· صنعت خودرو: مواجه با فشارهای متعدد هزینههای سرمایهای بالا، بازسازی زنجیره تأمین و جنگهای تجاری.

این ارزیابی ریسک، رویکرد «کیفیتمحور» در تخصیص دارایی را بیشتر تقویت میکند. این گزارش به سرمایهگذاران هشدار میدهد که از شرکتهای «زامبی» که صرفاً به دلیل تأمین مالی ارزان زنده ماندهاند، دوری کنند.

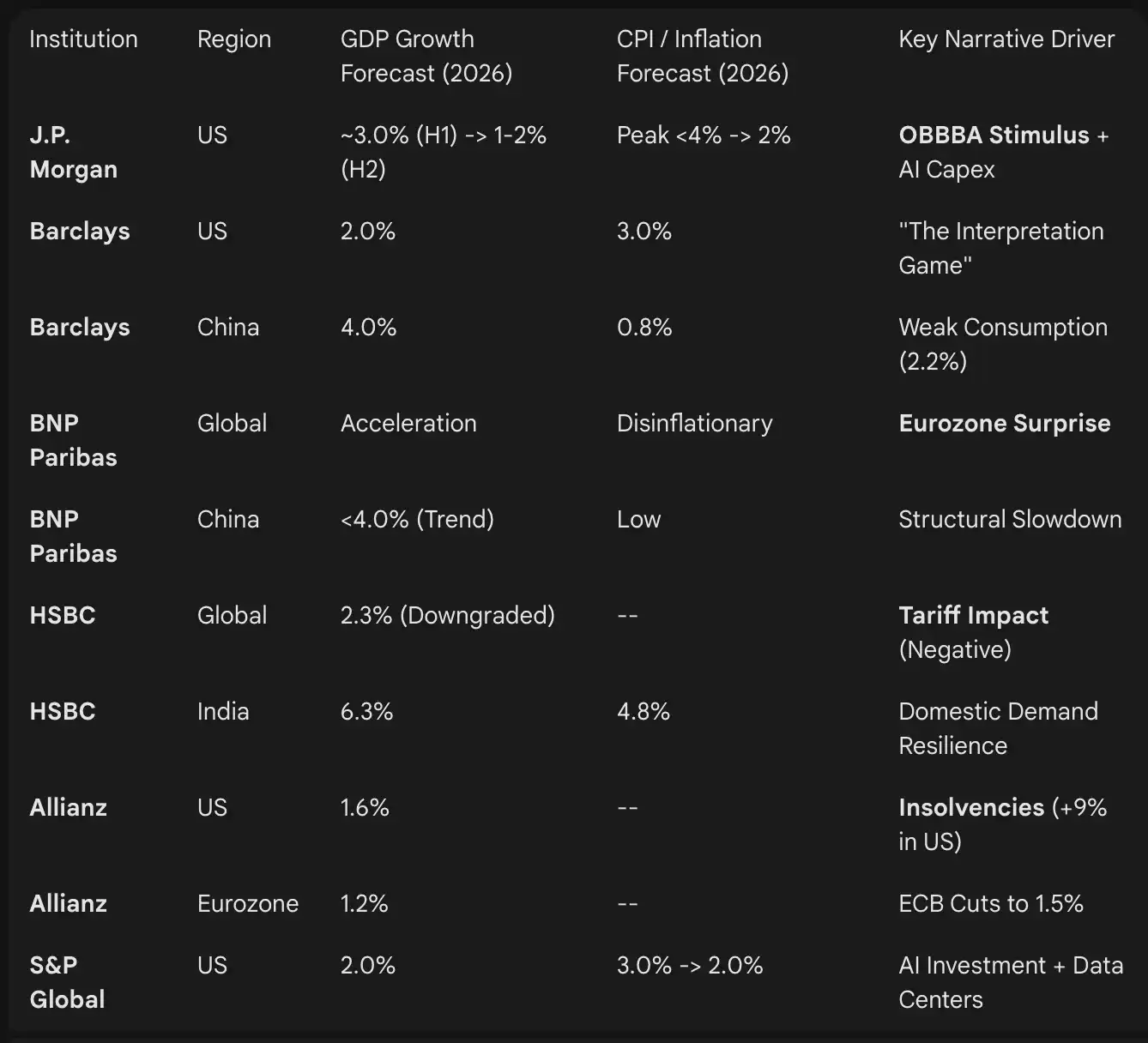

بخش ۶: تحلیل مقایسهای دیدگاههای نهادی

جدول زیر پیشبینیهای خاص تولید ناخالص داخلی و تورم برای سال ۲۰۲۶ ارائهشده در گزارشهای نهادی را ترکیب کرده و واگراییهای مورد انتظار را برجسته میکند.

نتیجهگیری: الزامات استراتژیک برای سال ۲۰۲۶

چشمانداز سرمایهگذاری سال ۲۰۲۶ با تنش دو نیرو تعریف میشود: خوشبینی مالی و تکنولوژیک (طرح OBBBA آمریکا، هوش مصنوعی) و بدبینی اعتباری و ساختاری (موج ورشکستگیها، مسائل ساختاری جمعیتی).

برای سرمایهگذاران حرفهای، مسیر پیش رو مستلزم فاصله گرفتن از سرمایهگذاریهای گسترده مبتنی بر شاخص است. ویژگیهای یک اقتصاد «K-شکل» - با رونق مراکز داده و ورشکستگی شرکتهای ساختمانی - ایجاب میکند که سرمایهگذاران فعالانه به انتخاب صنعت بپردازند.

نکات استراتژیک کلیدی:

· تمرکز بر نبض «OBBBA»: زمانبندی محرک مالی آمریکا ریتم نیمه اول سال ۲۰۲۶ را تعیین خواهد کرد. تدوین استراتژیهای معاملاتی تاکتیکی برای «اثر محرک» بر داراییهای آمریکا در سه ماهه اول و دوم، و همچنین عقبنشینی احتمالی در نیمه دوم، یک اقدام محتاطانه است (جیپی مورگان).

· سرمایهگذاری در «ابزارها و تجهیزات» هوش مصنوعی: از ریسکهای ارزشگذاری با مدلهای صرفاً هوش مصنوعی دوری کنید (هشدار اچاسبیسی)، بر زیرساختهای فیزیکی مانند خدمات شهری، شبکهها و REITهای مرکز داده تمرکز کنید (بارکلیز، بلکراک).

· دستیابی به تنوع از طریق بازارهای خصوصی: بهرهگیری از «پیوستار جدید» برای ورود به اعتبار خصوصی و زیرساخت، اطمینان از اینکه این داراییها «مبتنی بر دارایی» هستند تا در برابر تأثیر موج ورشکستگیها مقاومت کنند (بلکراک، آلیانتس).

· پوشش ریسک «بازی تفسیر»: در محیط روایت بهسرعت در حال تغییر، ابزارهای پوشش ریسک ساختاری مانند طلا را حفظ کنید و یک «استراتژی دمبل» (سهام رشد + داراییهای درآمدی با کیفیت بالا) برای مدیریت نوسانات اتخاذ کنید (اچاسبیسی، اینوسکو).

سال ۲۰۲۶ سال مناسبی برای سرمایهگذاری منفعل نخواهد بود، بلکه سالی برای سرمایهگذارانی است که در تفسیر سیگنالهای بازار مهارت دارند.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶