MSTR با رتبه B ارزیابی شده است، آیا شرکتهای DAT هنوز ارزش شناختن و سرمایهگذاری دارند؟

عنوان اصلی مقاله: روایت ارز دیجیتال در مقابل ارز دیجیتال قابل استفاده

نویسندگان اصلی: @0xnoveleader, Castle Labs; @BukovskiBuko3, The Big Whale

ترجمه: Peggy, BlockBeats

یادداشت سردبیر:

از آنجایی که استاندارد اند پورز (S&P Global) برای اولین بار رتبه اعتباری برای Strategy (میکرو استراتژی سابق) صادر کرد و در همان هفته به آن رتبه "B-" داد، بحث درباره «خزانهداری داراییهای دیجیتال (DAT)» نیز وارد مرحله جدیدی شد. اهمیت این رتبهبندی بسیار فراتر از خود شرکت است و برای اولین بار مدل خزانهداری بیتکوین در چارچوب ارزیابی سیستم اعتباری جریان اصلی قرار گرفته است.

این هم یک به رسمیت شناختن است و هم یک برخورد. استاندارد اند پورز، Strategy را با منطق مالی سنتی بررسی کرد و معتقد بود که ساختار «دارایی بیتکوین، بدهی دلار آمریکا» دچار عدم تطابق ارزی اساسی است؛ در حالی که طرفداران ارز دیجیتال اصرار دارند که این دقیقاً تغییر پارادایم نسل جدیدی از «شرکتهای مبتنی بر دارایی» است.

مدل DAT ریسک را متصل میکند و ممکن است نشاندهنده آینده باشد. این مدل نشاندهنده یک منطقه میانی بین ارز دیجیتال و بازار سرمایه است—نه کاملاً متعلق به «دنیای ارز دیجیتال» و نه کاملاً متعلق به «بازار سهام». Strategy به عنوان «آشغال» رتبهبندی شد، اما به نوعی، این اولین بار بود که یک خزانهداری دارایی دیجیتال واجد شرایط رتبهبندی شد. در آینده، اینکه آژانسهای رتبهبندی سنتی چگونه ریسک بیتکوین را کمیسازی میکنند و سرمایهگذاران چگونه به «نسخه ارز دیجیتال برکشایر هاتاوی» نگاه میکنند، تعیین میکند که آیا DAT میتواند از یک روایت سوداگرانه به بخشی از ساختار مالی تبدیل شود یا خیر.

در زیر متن اصلی آمده است:

مقدمه

خزانهداریهای دارایی دیجیتال (DATs) به طور فزایندهای در حال تبدیل شدن به مکانیزمی برای جذب توجه امور مالی سنتی (TradFi) به داراییهای ارز دیجیتال بلو-چیپ (مانند BTC و ETH) هستند. ما شاهد موجی از پروژههای DAT هستیم که ایده اصلی آنها انباشت داراییهای دیجیتال به عنوان دارایی اصلی خزانهداری شرکت است.

مدل DAT به سرمایهگذاران یک مکانیزم مواجهه با ارز دیجیتال شبیه به سهام ارائه میدهد—سرمایهگذاران مستقیماً ارز دیجیتال خریداری نمیکنند، بلکه سهام شرکتی را میخرند که داراییهای ارز دیجیتال را در اختیار دارد. این مدل را همچنین میتوان به عنوان یک «پوشش دارایی ارز دیجیتال» درک کرد که به سرمایهگذاران اجازه میدهد از فرآیندهای پیچیده نگهداری شخصی عبور کنند و از نشت دادهها و حملات مهندسی اجتماعی مرتبط با صرافی ارز دیجیتال اجتناب کنند.

نمایندهترین DAT در حال حاضر Strategy (میکرو استراتژی سابق) است که حدود ۶۴۰,۰۰۰ بیتکوین در اختیار دارد که ۳ درصد از کل عرضه بیتکوین را تشکیل میدهد. با موفقیت Strategy و افزایش قیمت سهام آن (MSTR)، این مدل برای سایر شرکتها بسیار جذاب شده است—آنها میتوانند از طریق تأمین مالی، داراییهای ارز دیجیتال را به دست آورند و بدین ترتیب تغییراتی در پشتوانه دارایی به ازای هر سهم ایجاد کنند و باعث گمانهزنی بازار در مورد ضریب ارزش خالص دارایی (mNAV) و حق بیمه/تخفیف آنها شوند.

این مقاله با هدف ارائه تحلیل عمیقی از نحوه عملکرد DAT، معیارهای کلیدی، چشمانداز فعلی بازار، شرکتهای مشارکتکننده، ریسکهای بالقوه و در نهایت ارزیابی پایداری بلندمدت آن است.

DAT چیست؟ چگونه عمل میکند؟

اصطلاح DAT با تغییر شکل Strategy پدیدار شد. در ابتدا یک شرکت نرمافزاری که خدمات تحلیل کسبوکار ارائه میداد، Strategy در آگوست ۲۰۲۰ به DAT تغییر نام داد که منجر به جهش بیش از ۲۰۰۰ درصدی قیمت سهام آن شد. در حالی که بخشی از دلیل آن تبدیل شدن به اولین شرکت سهامی عام بود که خرید بیتکوین در مقیاس بزرگ انجام داد، این همچنین مدل DAT را به عنوان یک فرصت تجاری قابل دوام تأیید کرد.

در هسته خود، DAT به عنوان یک «ابزار انباشت دارایی تأمین مالی سهام» عمل میکند، که از طریق انتشار سهام سرمایه جذب کرده و داراییهای ارز دیجیتال را برای افزایش مواجهه با داراییهای ارز دیجیتال در ترازنامه شرکت خریداری میکند. ارزشگذاری و معیارهای عملیاتی آن (مانند NAV، mNAV، حق بیمه/تخفیف) به شدت به نوسانات قیمت داراییهای نگهداری شده وابسته است.

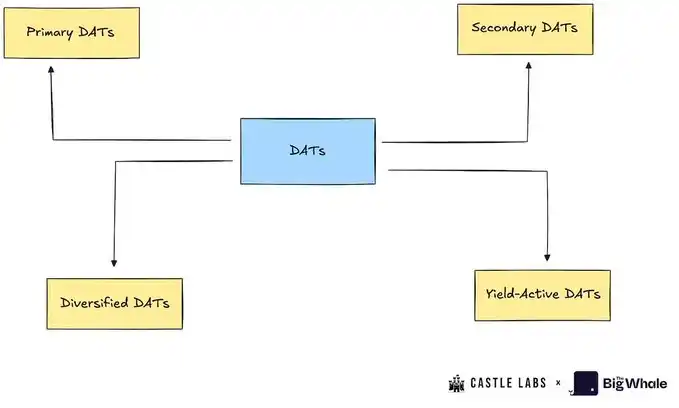

شرکتهای خزانهداری دیجیتال را میتوان در دستههای زیر طبقهبندی کرد:

۱. شرکتهای خزانهداری دیجیتال اولیه (Primary DATs): اینها معمولیترین شرکتهای خزانهداری دیجیتال هستند که داراییهای خاص (مانند BTC یا ETH) را از طریق تأمین مالی سهام انباشت میکنند. شرکتهای نماینده شامل Strategy و BitMine هستند.

۲. شرکتهای خزانهداری دیجیتال ثانویه (Secondary DATs): این شرکتها به طور کامل مدل شرکت خزانهداری دیجیتال را اتخاذ نمیکنند، اما قیمت سهام خود را از طریق کسبوکارهای دیگر پشتیبانی میکنند و از داراییهای دیجیتال برای مواجهه متنوع استفاده میکنند. این شرکتها از طریق عملیات اصلی درآمد کسب میکنند و با بخشی از درآمد، داراییهای ارز دیجیتال را انباشت میکنند. شرکتهای نماینده شامل تسلا، Galaxy و MARA هستند.

۳. شرکتهای خزانهداری دیجیتال فعال در بازده (Yield-Active DATs): این شرکتها قصد دارند از داراییهای ارز دیجیتال خود درآمد کسب کنند. برای مثال، Sharplink بیشتر ETH خود را استیکینگ میکند و از آن پاداش استیکینگ دریافت میکند.

۴. شرکتهای خزانهداری دیجیتال متنوع (Diversified DATs): این شرکتها همچنان داراییهای ارز دیجیتال را انباشت میکنند اما بر یک دارایی واحد تمرکز نمیکنند و در عوض چندین دارایی را نگه میدارند. شرکتهای نماینده شامل Nepute Digital Assets Corp (نگهداری BTC، ETH، SOL) و BTCS Inc (نگهداری ETH، ADA، SOL) هستند.

در حالی که این گزارش به طور دقیق بین این انواع مختلف شرکتهای خزانهداری دیجیتال تمایز قائل نمیشود، چند مورد را به عنوان مطالعات موردی برای تحلیل عمیق انتخاب خواهد کرد.

تحلیل اصطلاحات کلیدی برای DAT

برای درک بهتر عملکرد DAT، این بخش مجموعهای از اصطلاحات کلیدی را معرفی میکند که شاخصهای مهمی از سلامت یک DAT هستند.

ارزش خالص دارایی (NAV): به ارزش خالص خزانهداری DAT اشاره دارد که به عنوان مقدار داراییهای موجود در خزانهداری ضرب در قیمت دلاری آنها محاسبه میشود. برای مثال، اگر یک DAT ده هزار BTC (با قیمت ۱۱۴,۰۰۰ دلار به ازای هر BTC) داشته باشد، NAV آن ۱.۱۴ میلیارد دلار است.

ارزش خالص دارایی به ازای هر سهم (NAVps): NAV تقسیم بر کل سهام منتشر شده رقیق شده شرکت. این معیار ارزشی را که هر سهم باید داشته باشد منعکس میکند. اگر قیمت بازار بالاتر از NAVps باشد، به این معنی است که سهام شرکت با حق بیمه معامله میشود؛ در غیر این صورت، با تخفیف است.

دارایی ارز دیجیتال به ازای هر سهم (CPS): مقدار داراییهای ارز دیجیتال که توسط هر سهم نشان داده میشود. این مقدار BTC، ETH یا سایر داراییهایی را که هر سهم با آن مطابقت دارد، اندازهگیری میکند.

نسبت ارزش بازار به NAV (mNAV): نسبت ارزش بازار شرکت به NAV آن. اگر mNAV بالاتر از ۱.۰ باشد، نشان میدهد که قیمت سهام بالاتر از ارزش خزانهداری است (سرمایهگذاران برای مواجهه با ارز دیجیتال، اهرم یا گزینهها حق بیمه میپردازند)؛ اگر mNAV کمتر از ۱.۰ باشد، نشاندهنده شک و تردید بازار، ریسکهای حاکمیتی یا افشای ناکافی است که منجر به تخفیف میشود.

آزمون افزایش/رقیقسازی: انتشار تنها زمانی برای سرمایهگذاران مفید است که مقدار داراییهای ارز دیجیتال خریداری شده با سهام تازه منتشر شده از CPS فعلی فراتر رود (افزایش). فرمول به شرح زیر است: ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

که در آن:

ΔU: مقدار داراییهای ارز دیجیتال تازه خریداری شده

ΔS: مقدار سهام تازه منتشر شده

U: مقدار داراییهای ارز دیجیتال فعلی نگهداری شده

S: سهام فعلی منتشر شده

برای مثال، اگر شرکتی قصد دارد ۱۰ میلیارد دلار جذب کند، با حق بیمه ۴۰ درصد (mNAV=1.4) معامله شود، ۲۰۰,۰۰۰ BTC (NAV=۲۲ میلیارد دلار) داشته باشد، ۲۰ میلیون سهم منتشر شده داشته باشد و ارزش بازار کل ۳۰.۸ میلیارد دلار با قیمت سهم ۱,۵۴۰ دلار داشته باشد، شرکت باید حدود ۶۵۰,۰۰۰ سهم منتشر کند تا تأمین مالی را تکمیل کند.

پس از تأمین مالی، شرکت ۹,۰۰۰ BTC با قیمت ۱۱۰,۰۰۰ دلار به ازای هر BTC خریداری کرد و کل داراییهای خزانهداری را به ۲۰۹,۰۰۰ BTC افزایش داد. CPS اصلی ۲۰۰,۰۰۰/۲۰,۰۰۰,۰۰۰=۰.۰۱ بود و CPS جدید ۲۰۹,۰۰۰/۲۰,۶۵۰,۰۰۰≈۰.۰۱۰۱ است که نشاندهنده افزایش جزئی در ارزش برای سرمایهگذاران به دلیل این تأمین مالی است.

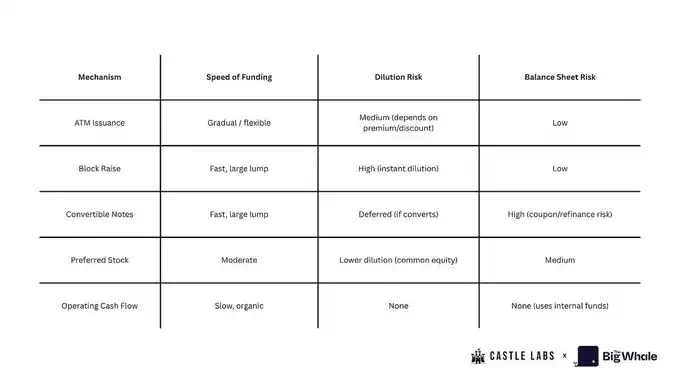

مکانیزمهای تأمین مالی DAT

DAT میتواند خزانهداری خود را از طرق مختلف تأمین مالی کند، از جمله:

۱. انتشار در بازار (انتشار ATM)

شرکت یک طرح انتشار در بازار با یک بانک سرمایهگذاری ایجاد میکند تا به تدریج سهام را در بازار بفروشد و از وجوه جمعآوری شده برای خرید داراییهای ارز دیجیتال استفاده کند. این روش زمانی مناسب است که قیمت معاملاتی سهام بالاتر از NAV باشد. این یک ابزار تأمین مالی انعطافپذیر و با اصطکاک کم است، اما استفاده بیش از حد ممکن است منجر به رقیقسازی حقوق صاحبان سهام شود.

۲. افزایش بلوکی / ثانویه

شرکت تعداد زیادی سهم را یکباره منتشر میکند و آنها را با قیمتی کمی کمتر از قیمت بازار به سرمایهگذاران میفروشد تا خرید داراییهای ارز دیجیتال قابل توجه را تسهیل کند. این روش میتواند به سرعت خزانهداری را پر کند اما ممکن است باعث رقیقسازی کوتاهمدت شود.

۳. اوراق قرضه قابل تبدیل

شرکت اوراق قرضه با نرخ بهره ثابت، تاریخ سررسید و شرایط تبدیل (اجازه تبدیل به سهام با قیمت تعیین شده در آینده) منتشر میکند. این روش میتواند بدون رقیقسازی فوری سهامداران، وجوه جذب کند. با این حال، اگر قیمت سهام افزایش یابد و برای مدت طولانی بالاتر از قیمت تبدیل باقی بماند، شرکت ممکن است تبدیل بدهی به سهام را انتخاب کند که منجر به رقیقسازی میشود. اگر قیمت سهام کاهش یابد، بدهی به عنوان بدهی باقی میماند و شرکت را در معرض ریسکهای بازپرداخت یا تأمین مالی مجدد قرار میدهد.

۴. سهام ممتاز

شرکت سهام ممتاز را برای جذب وجوه منتشر میکند. سهامداران ممتاز در حقوق سود سهام و انحلال نسبت به سهامداران عادی اولویت دارند، ممکن است با سود سهام ثابت، حقوق تبدیل یا امتیازات ویژه همراه باشند. این روش در مقایسه با انتشار سهام عادی هزینه تأمین مالی کمتری دارد اما ساختار «ارشدیت» ایجاد میکند که پتانسیل صعودی برای سهامداران عادی را محدود میکند.

۵. جریان نقدی عملیاتی (OCF)

شرکت به جای انتشار سهام یا اوراق قرضه جدید، از بخشی از سود عملیاتی خود برای خرید داراییهای ارز دیجیتال استفاده میکند. این روش پایدارترین و کمرقیقکنندهترین راه برای ساخت خزانهداری است اما نرخ انباشت کندتری دارد.

چشمانداز فعلی DAT

خطامنبع داده حق بیمه mNAV MSTR: BITCOINTREASURIES.NET

رایجترین ابزارهای تأمین مالی در حال حاضر سهام ممتاز و اوراق قرضه قابل تبدیل هستند که مورد علاقه صندوقهای پوشش ریسک و سرمایهگذاران نهادی برای پوشش در برابر تأثیر رقیقسازی مداوم سهام، در حالی که انباشت مداوم BTC را حفظ میکنند، هستند.

به دلیل مزیت پیشگام بودن و شناخت بالا توسط سرمایهگذاران بازار سهام جهانی (تقریباً ورود به شاخص S&P 500)، Strategy به یک معیار صنعت تبدیل شده است، حتی «بزرگتر از آنکه قابل مقایسه باشد». این همچنین به این معنی است که مسئولیت بزرگی بر دوش دارد: اگر شکست بخورد، ممکن است باعث شوک ساختاری به اعتماد بازار سهام و داراییهای دیجیتال شود.

یکی دیگر از شرکتهای مهم BTC DAT، @Metaplanet_JP از ژاپن است. این شرکت در ابتدا در کسبوکار هتل فعالیت میکرد و در حال حاضر بیش از ۳۰,۸۲۳ BTC در اختیار دارد. این شرکت BTC را از طریق حق بیمه NAV بسیار بالا خریداری میکند که در مقطعی از سال به ۸ برابر رسیده بود، به این معنی که به ازای هر ۱ دلار BTC نگهداری شده، میتوانست ۸ دلار تأمین مالی کند. یکی از دلایل چنین حق بیمه بالایی، لیست شدن آن در بورس اوراق بهادار توکیو است. در مقایسه با شاخص نیکی، نوسانات Metaplanet بالاتر است و مواجهه با BTC را برای سرمایهگذاران عادی بازار سهام ژاپن فراهم میکند.

حال بیایید نگاهی به توسعه ETH DAT بیندازیم.

BitMine در ابتدا یک شرکت استخراج ارز دیجیتال بیتکوین بود که بر مراکز داده خنککننده غوطهوری تمرکز داشت و در ژوئیه ۲۰۲۵ به یک شرکت خزانهداری ETH تبدیل شد. به دنبال آن Sharplink، شرکتی که در فناوری بازاریابی شرطبندی ورزشی تخصص دارد، اکنون دومین DAT بزرگ ETH است. این دو شرکت با هم بیش از ۳.۸۷ میلیون ETH با ارزش کل بیش از ۱۵ میلیارد دلار در اختیار دارند. سود به ازای هر سهم (EPS) برای BitMine ۱۸۹.۱٪ و برای Sharplink ۹۸.۵٪ است.

مشابه Metaplanet، این دو شرکت نیز ترجیح میدهند از استراتژیهای تأمین مالی سهام ATM استفاده کنند، سهام را زمانی که حق بیمه وجود دارد بفروشند، به طور مؤثر وجوه را بدون تکیه بر انتشار انبوه رقیقکننده یا تأمین مالی بدهی جمعآوری کنند و به افزایش هر واحد دارایی رمزنگاری دست یابند. هنگامی که حق بیمه از بین میرود، با mNAV زیر ۱، منجر به رقیقسازی میشود و در نتیجه ارزش هر واحد دارایی رمزنگاری را کاهش میدهد. در حال حاضر، mNAV Sharplink ۰.۹۲ برابر است، کمی در تخفیف؛ mNAV BitMine ۱.۱۸ است، با حق بیمه حدود ۱۸٪.

یکی از مزایای اصلی ETH DAT توانایی کسب پاداشهای بومی از طریق استیکینگ ETH است. این یک مکانیزم خودکار است که مقدار ETH به ازای هر سهم را افزایش میدهد. علاوه بر این، پاداشهای استیکینگ میتوانند برای تقویت بازده درصدی سالانه (APY) استفاده شوند، مانند سرمایهگذاری در پروتکلهای دیفای یا بازخرید سهام، استراتژیای که توسط Sharplink برای جبران اثر رقیقسازی استراتژی ATM اتخاذ شده است.

به غیر از MSTR، اکثر شرکتهای DAT هنوز در مراحل اولیه هستند. رفتار تهاجمی آنها در جذب سرمایه نشاندهنده تمایل آنها به اقدام سریع در بازار صعودی، استفاده از فرصت ایجاد شده توسط همگرایی بازار سهام با بازار داراییهای دیجیتال است.

ریسکهای مدل DAT

ویژگی اصلی جذب وجوه به سهام DAT، «چند برابر ارزش خالص دارایی» (mNAV) آنها است. سوداگران به این سهام هجوم میآورند، به امید اینکه قبل از افزایش قیمت داراییهای ارز دیجیتال خرید کنند، با هدف دستیابی به بازده ۱.۵ تا ۷ برابر سرمایهگذاری خود به ازای هر دلار سرمایهگذاری شده. با این حال، یک مسئله کلیدی در اینجا وجود دارد: سرمایهگذاران مستقیماً بیتکوین یا اتریوم را از طریق این شرکتها خریداری نمیکنند، بلکه در حال خرید یک «پوشش نوسان» هستند که کل ارزش آن توسط mNAV شرکت DAT که در حال حاضر معامله میشود تعیین میشود. بنابراین، چنین سرمایهگذاریهایی با ریسکهای قابل توجهی همراه هستند و شرکتکنندگان بازار باید هوشیار بمانند.

یکی از ریسکهای اصلی مدل DAT از مکانیزم تجاری آن برای انباشت BTC و ETH ناشی میشود. مستقیمترین عامل مؤثر بر قیمت سهام، رقیقسازی مداوم سهام است. از سال ۲۰۲۲ تا پایان ۲۰۲۴، Strategy سهامداران را به طور متوسط ۴۵.۸۸٪ در سال رقیق میکند؛ انتظار میرود نرخ رقیقسازی سهام Metaplanet تا پایان امسال به ۹۸٪ برسد. در مقایسه، BitMine و Sharplink نیز نرخهای رقیقسازی بالایی به ترتیب ۲۴.۲۵٪ و ۱۱.۴٪ دارند که عمدتاً به دلیل استفاده آنها از مدل ATM برای خرید ETH است. نرخ رقیقسازی Sharplink به صورت فصلی (Q1 تا Q2) محاسبه میشود، در حالی که نرخ رقیقسازی BitMine بر اساس برآورد کاملاً رقیق شده آن تحت قیمت فعلی سهام از طرح ATM ۲۵ میلیارد دلاری آن است.

از آنجایی که جریان نقدی عملیاتی منفی است (جریان نقدی عملیاتی سه ماهه دوم MSTR -۳۴ میلیون دلار، Sharplink -۱.۶۲ میلیون دلار بود)، شرکتهای DAT معمولاً حالت ATM را برای خرید داراییهای ارز دیجیتال انتخاب میکنند. با این حال، این روش تنها زمانی مؤثر است که حق بیمه در بازار وجود داشته باشد؛ هنگامی که تخفیف ظاهر شود، شرکت قادر نخواهد بود سرعت خرید خود را حفظ کند، که منجر به رکود واحد دارایی ارز دیجیتال به ازای هر سهم و تحریک بیشتر فشار فروش سرمایهگذاران میشود.

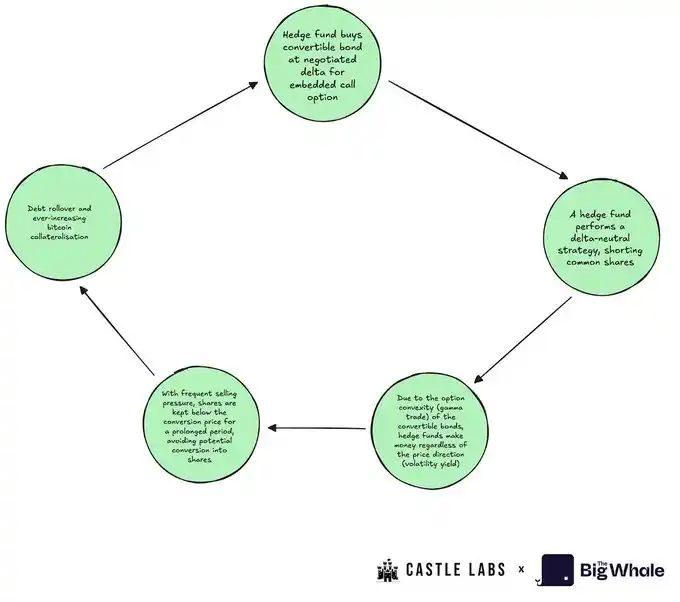

برای جلوگیری از رقیقسازی مداوم، MSTR و سایر شرکتها تأمین مالی از طریق انتشار اوراق قرضه قابل تبدیل را انتخاب میکنند. اوراق قرضه قابل تبدیل معمولاً توسط صندوقهای پوشش ریسک خریداری میشوند که از یک «استراتژی دلتا-خنثی» استفاده میکنند زیرا اوراق قرضه قابل تبدیل حاوی گزینههای OTM (خارج از پول) هستند. صندوقها موقعیتهای فروش ایجاد میکنند و فشار فروش مداوم ایجاد میکنند.

در همین حال، افزایش قیمت سهام ارزش اوراق قرضه را با افزایش ارزش گزینه OTM افزایش میدهد. اوراق قرضه همچنین با یک بهره سالانه کوچک همراه است که بازده را بیشتر افزایش میدهد. همانطور که قیمت سهام به قیمت تبدیل نزدیک میشود، دلتای اوراق قرضه افزایش مییابد و ارزش آن بر این اساس افزایش مییابد.

برعکس، هنگامی که قیمت سهام کاهش مییابد، صندوقهای پوشش ریسک نه تنها میتوانند از موقعیتهای فروش سود ببرند، بلکه به دلیل داراییهای BTC و وثیقهگذاری بیش از حد سهام عادی، ارزش اوراق قرضه به سرعت سقوط نمیکند و یک «محافظت از گزینه»، یعنی تحدب اوراق قرضه ایجاد میکند.

در نهایت، دارندگان اوراق قرضه قابل تبدیل اغلب ترجیح میدهند به سهام تبدیل نکنند: آنها بزرگترین تخصیص BTC را در صورت ورشکستگی شرکت در اختیار دارند و میتوانند از سود نوسانات بلندمدت بهرهمند شوند. سناریوی ایدهآل برای صندوقهای پوشش ریسک، تمدید بدهی است—تا زمانی که نوسانات واقعی سهام عادی به اندازه کافی بالا باشد تا از نوسانات شدید قیمت پشتیبانی کند (نیاز به گمانهزنی خریدار)، آنها به نگهداری اوراق قرضه قابل تبدیل ادامه خواهند داد.

سومین روش تأمین مالی، انتشار سهام ممتاز است. این استراتژی که توسط Strategy پیشگام شد، با هدف پوشش رقیقسازی بدون افزایش قابل توجه بدهی است. سهام ممتاز معمولاً سود سهام سالانه ارائه میدهد، اما از آنجایی که شرکتهای DAT اغلب جریان نقدی منفی یا بسیار کمی دارند، این امر سودآوری آنها را بیشتر تضعیف میکند.

علاوه بر این، ریسکهای دیگری وجود دارد که ارزش توجه دارند، از جمله شفافیت ناکافی خزانهداری، ریسک اجرای بازخرید سهام (عدم وجود درآمد یا سرمایه در گردش)، ریسک نقدینگی در هنگام فروشهای اضطراری و فروش مداوم سهام توسط افراد داخلی، که همگی به طور جمعی فشار قابل توجهی بر قیمت سهام وارد میکنند.

اخیراً، شاهد کاهش شدید ارزش بازار این سهام DAT بودهایم: MSTR ۴۴٪ کاهش یافته و Metaplanet بیش از ۷۰٪ سقوط کرده است. این ریسکها به اندازه کافی توسط بازار قیمتگذاری شدهاند، که نشان میدهد مدل DAT ممکن است در حال از دست دادن شتاب باشد و همچنین توضیح میدهد که چرا در مرحله فعلی بازار صعودی، عملکرد DAT به اندازه داراییهای ارز دیجیتال نگهداری شده آن قوی نیست.

عملکرد Strategy در مقابل BTC در سه ماه گذشته

عملکرد BitMine در مقابل ETH در سه ماه گذشته

آیا DAT میتواند از BTC و ETH پیشی بگیرد؟

استفاده از اتریوم به عنوان دارایی خزانهداری به شرکتهای DAT اجازه میدهد تا حدود ۳.۱۸٪ بازده سالانه از طریق استیکینگ کسب کنند، که به بهبود معیار به ازای هر ETH کمک میکند. با این حال، حتی با استفاده از بالغترین پروتکلهای دیفای، هنوز زمان قابل توجهی برای DAT نیاز است تا معیار به ازای هر ETH را به طور قابل توجهی تقویت کند، در حالی که ریسک طرف مقابل را نیز معرفی میکند. اگرچه استیکینگ و ییلد فارمینگ میتوانند جریان نقدی برای ETH و سایر DATهای نوع آلتکوین ایجاد کنند، در مقیاس فعلی، این بازدهها محدود باقی میمانند و کمک قابل توجه را چالشبرانگیز میکنند. برای ایجاد واقعی یک فلایویل خزانهداری ETH خودپایدار، شرکتها باید وجوه کافی برای ایجاد بازده بالا، پوشش تمام هزینهها و افزایش ارزش سهامداران انباشت کنند.

در مورد DATهای سودجو (مانند ETH DAT) که از BTC DAT پیشی میگیرند، کلید در ترجیح بازار برای داراییهای اساسی نهفته است. در حال حاضر، بازار ترجیح قویتری برای BTC DAT نشان میدهد، به ویژه با mNAV MSTR که ثبات و چسبندگی بیشتری نسبت به BMNR و SBET نشان میدهد.

بازار شروع به قیمتگذاری ریسکهای مرتبط با این داراییها کرده است، که منجر به شکافهای عملکرد قابل توجه در Q3 بین DATهای مختلف و BTC یا ETH شده است، جایی که داراییهای اساسی از پوششهای سهام خود پیشی گرفتند.

به دلیل مدل کسبوکار اصلی DATها که خرید داراییهای اساسی است، ارزش ذاتی آنها دشوار است که از ارزش خالص داراییهای نگهداری شده پیشی بگیرد. همراه با زیانهای جریان نقدی عملیاتی مداوم، فشارهای سود سهام و سطوح بدهی رو به افزایش، اینها دلایل اصلی کاهش مداوم ضرایب اکثر DATها در حال حاضر هستند.

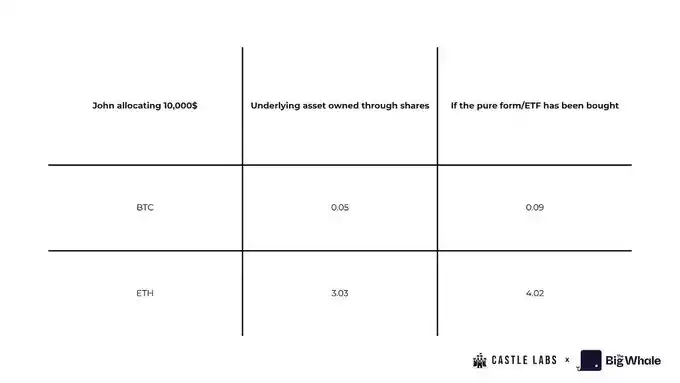

قبل از تصمیمگیری برای سرمایهگذاری، سرمایهگذاران اغلب نیاز دارند هزینه فرصت تخصیص سرمایه را بسنجند. در اینجا یک مثال ساده نشاندهنده تجلی خاص این هزینه فرصت است:

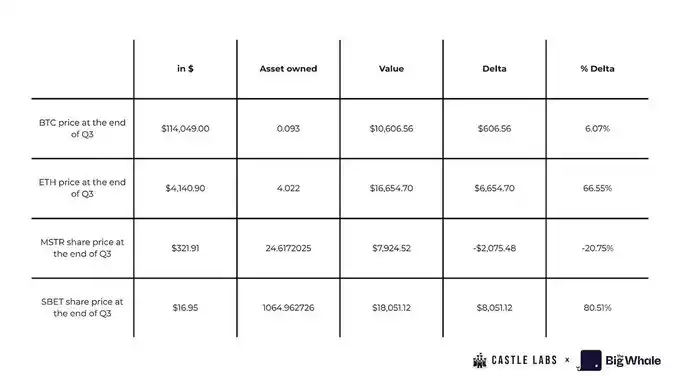

جان قصد دارد ۱۰,۰۰۰ دلار سرمایهگذاری کند، با در نظر گرفتن خرید مستقیم BTC و ETH اسپات یا ETF در پایان Q2، یا خرید سهام MSTR یا SBET.

اگر جان انتخاب کند که کل ۱۰,۰۰۰ دلار را در اسپات سرمایهگذاری کند، دریافت خواهد کرد: حدود ۰.۰۹۳ BTC (محاسبه شده با قیمت بسته شدن Q2)؛ بیش از ۴ ETH (محاسبه شده با قیمت بسته شدن Q2)

اگر او در عوض خرید سهام MSTR و SBET را انتخاب کند، دریافت خواهد کرد: ۲۴.۶۱ سهم MSTR؛ ۱,۰۶۴.۹۶ سهم SBET (محاسبه شده با قیمتهای ۳۰ ژوئن)

با ضرب تعداد سهام در معادل فعلی BTC به ازای هر سهم، جان حدود ۰.۰۴ BTC کمتر از زمانی که مستقیماً اسپات خریداری میکرد خواهد داشت، و بدترین بخش این است که او فقط سهام MSTR را به جای بیتکوین در اختیار دارد. به همین ترتیب، اگر سهام SBET را خریداری کند، در مقایسه با خرید مستقیم اسپات، یک ETH کامل کم خواهد داشت.

با این حال، شایان ذکر است که اگر جان هیچ سهامی را تا پایان Q3 نفروشد، حدود ۸,۰۰۰ دلار از سهام Sharplink خود سود خواهد برد، زیرا قیمت آن ۸۰٪ افزایش یافته است و از بازده اسپات و ETFها پیشی گرفته است. از سوی دیگر، او حدود ۲۰.۷۵٪- در سهام MSTR خود ضرر کرد که به معنای از دست دادن ارزش پرتفوی اصلی است.

هزینه فرصت DAT نه تنها بالا است، بلکه سرمایهگذاران خرد در نهایت واقعاً مالک دارایی اساسی نیستند. هنگامی که یک شرکت ورشکست میشود، ادعای دارایی اساسی متعلق به طلبکاران و سهامداران سهام ممتاز است. این به طور جدی پایداری DAT را به عنوان یک ابزار سرمایهگذاری بلندمدت زیر سوال میبرد.

با این حال، هنوز یک عامل متمایزکننده جذاب وجود دارد که وجوه را جذب میکند: DAT امکان بازده تقویتشده را ارائه میدهد، که آن را در مقایسه با نگهداری اسپات یا ETF سوداگرانهتر میکند، همانطور که توسط عملکرد سهام Sharplink از Q2 تا Q3 نشان داده شده است.

اگرچه تحت استانداردهای حسابداری FASB، صورت سود و زیان DAT ممکن است خوب به نظر برسد (اجازه میدهد سودهای تحققنیافته به عنوان سود شناخته شوند)، این سودها همچنان با ارزش منصفانه اندازهگیری میشوند و تنها پس از فروش دارایی به جریان نقدی آزاد تبدیل میشوند. به عبارت دیگر، این سودها صرفاً تغییراتی در ارزش دارایی روی کاغذ هستند و تا زمانی که تحقق نیابند، نمیتوانند به پول نقد واقعی تبدیل شوند.

در تئوری، اگر یک شرکت بتواند از پول نقد اضافی برای وامدهی استفاده کند یا درآمد پایداری از طریق قراردادهای اختیار معامله ایجاد کند، این مسائل میتوانند کاهش یابند. با این حال، هر ادغام توافقنامه ریسک طرف مقابل را اضافه میکند و تردیدهایی در مورد ارزش آن ایجاد میکند. بازار به طور کلی معتقد است که هنگامی که این شرکتها شروع به فروش موقعیتها کنند، ضربه مهلکی به اعتماد سهامداران خواهد بود.

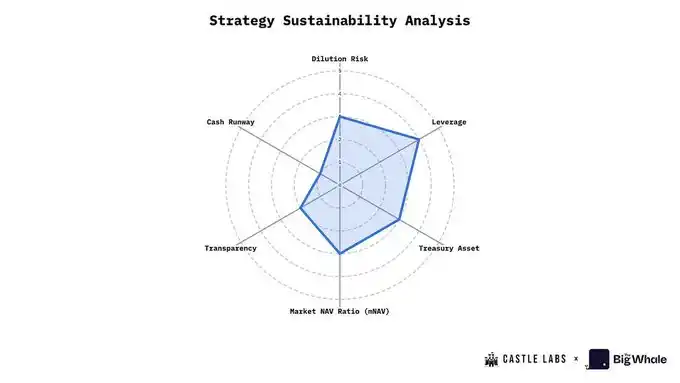

ارزیابی پایداری

در حالی که هیچ مجموعه کاملی از معیارهای ارزیابی برای مقابله با نوسانات قیمت داراییهای دیجیتال وجود ندارد، این بخش چندین معیار کلیدی را برای ارزیابی جامع عملکرد DAT معرفی میکند.

با استفاده از Strategy (MSTR) به عنوان مثال، نشان خواهیم داد که چگونه ارزیابی و امتیازدهی انجام دهیم. هر معیار دارای محدوده امتیاز ۰–۵ است:

· امتیاز ≥ ۴: معیار عملکرد خوبی دارد

· امتیاز = ۳: معیار عملکرد متوسطی دارد

· امتیاز ≤ ۲: معیار عملکرد ضعیفی دارد

· امتیاز = ۰: معیار عملکرد بسیار ضعیفی دارد

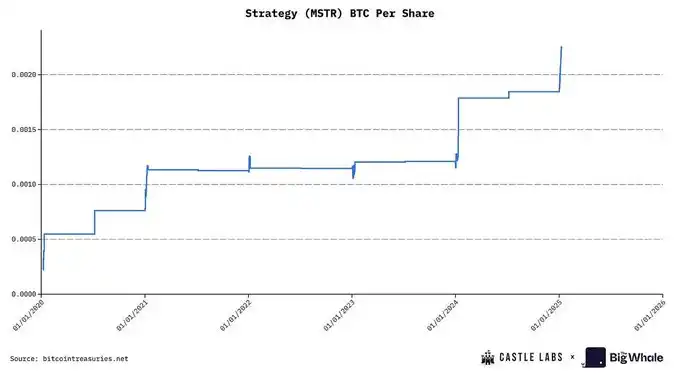

۱. ریسک رقیقسازی

هنگامی که انتشار سهام جدید بر واحد دارایی-ارز دیجیتال (CPS) سهامداران موجود تأثیر میگذارد، ریسک رقیقسازی ایجاد میشود. اگر CPS پس از انتشار کمتر از CPS فعلی باشد، رقیقسازی است؛ در غیر این صورت، افزایش است.

روش ارزیابی ریسک رقیقسازی، ردیابی تغییرات CPS و مقایسه مقادیر CPS قبل و بعد از تأمین مالی است.

MSTR: Strategy اغلب از انتشار سهام ATM و تأمین مالی اوراق قرضه قابل تبدیل برای خرید BTC استفاده میکند. از آنجایی که MSTR معمولاً سهام را در طول حق بیمه قیمت سهام (mNAV > 1) منتشر میکند، میتوان آن را به عنوان «رقیقسازی ارزشافزا» در نظر گرفت. با این حال، تکیه آن بر تأمین مالی مداوم، ریسک رقیقسازی آن را در سطح متوسط به پایین قرار میدهد. بنابراین، ما به آن ۳ امتیاز میدهیم.

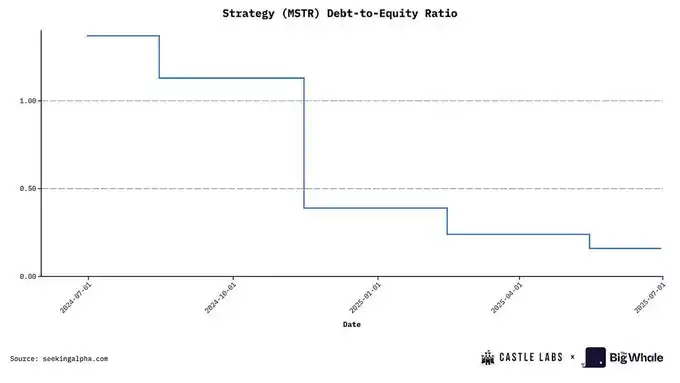

۲. سطح اهرم

ارزیابی سطح اهرم DAT در ردیابی ابزارهای بدهی مورد استفاده برای خرید داراییهای دیجیتال، از جمله اوراق قرضه قابل تبدیل، وامهای وثیقهدار یا سایر روشهای تأمین مالی مشابه، بسیار مهم است.

یک معیار رایج برای اندازهگیری اهرم، نسبت بدهی به حقوق صاحبان سهام است که برای ارزیابی تأثیر کاهش قابل توجه دارایی خزانهداری بر سطح اهرم شرکت و پتانسیل بحران نقدینگی استفاده میشود.

MSTR: Strategy در حال حاضر دارای نسبت بدهی به حقوق صاحبان سهام ۰.۳۶ است، در پایینترین سطح تاریخی خود، که به عنوان اهرم پایین طبقهبندی میشود. بنابراین، ما به آن ۴ امتیاز میدهیم.

۳. انتخاب دارایی اساسی

کیفیت داراییهای ارز دیجیتال نگهداری شده توسط DAT کلید همسویی با منافع سرمایهگذاران است. اکثر DATها حول داراییهای بلو-چیپ مانند BTC، ETH و SOL میچرخند.

مزیت ETH در پتانسیل درآمدزایی پایدار آن نهفته است که میتواند برای پشتیبانی از عملیات شرکت یا گسترش داراییهای خزانهداری استفاده شود. دارایی ارز دیجیتال به ازای هر سهم (CPS) نیز یک معیار مهم است. برای مثال، بازده سالانه استیکینگ ETH فعلی حدود ۳٪ است. اگر یک DAT یک میلیارد دلار ETH داشته باشد، استیکینگ به تنهایی میتواند ۳۰ میلیون دلار درآمد سالانه اضافی ایجاد کند. شرکتها همچنین میتوانند انتخاب کنند که در فرصتهای درآمدی جذابتری مانند وامدهی یا تأمین نقدینگی شرکت کنند، اما این ریسک طرف مقابل را معرفی میکند که DATهای Solana نیز با آن مواجه هستند.

در مقابل، BTC پتانسیل درآمدزایی فعال ندارد. جذابیت آن عمدتاً از موقعیت آن به عنوان «طلای دیجیتال» ناشی میشود – با عرضه محدود و ویژگیهای پولی. تعداد فزایندهای از شرکتها BTC را در ترازنامه خود گنجاندهاند که نشاندهنده اهمیت فزاینده آن به عنوان یک دارایی است.

MSTR: Strategy BTC را نگه میدارد و در حالی که وضعیت دارایی آن در حال افزایش است، در حال حاضر فاقد مکانیزمهای درآمدزایی قابل توجه است (که ممکن است در آینده بهبود یابد). بنابراین، ما آن را به عنوان متوسط طبقهبندی میکنیم و ۳ امتیاز میدهیم.

۴. ضریب ارزش خالص دارایی (mNAV)

mNAV یکی از سادهترین و مؤثرترین شاخصها برای ارزیابی وضعیت یک DAO است که به عنوان ارزش بازار شرکت تقسیم بر ارزش خالص دارایی (NAV) خزانهداری آن محاسبه میشود.

MSTR: ارزش بازار فعلی Strategy ۸۲۳ میلیارد دلار است، با NAV حدود ۷۰۰ میلیارد دلار، که منجر به mNAV پایه ۱.۱۶ میشود که به ۱.۲۵ رقیق شده است.

بر اساس مقدار mNAV پایه، میتوانیم به شرح زیر امتیاز دهیم: mNAV > ۱.۲: امتیاز ۴ یا ۵ (عملکرد قوی)؛ ۱.۰ < mNAV < ۱.۲: امتیاز ۳ (عملکرد متوسط)؛ ۰.۸ < mNAV < ۱.۰: امتیاز ۱ یا ۲ (عملکرد زیر متوسط)؛ mNAV < ۰.۸: امتیاز ۰ (عملکرد ضعیف)

بنابراین، Strategy در این معیار امتیاز ۳ میگیرد.

۵. شفافیت و حاکمیت خزانهداری

این یک معیار کیفی است که برای ارزیابی کیفیت و دفعات افشای شرکت، اثبات ذخایر، تاریخچه حسابرسی و غیره در مورد خزانهداری آن استفاده میشود. ارائه یک آدرس عمومی برای ردیابی نیز یک ملاحظه کلیدی است.

برخی از شرکتها از آدرسهای عمومی اجتناب میکنند زیرا ممکن است سناریوی هجوم به بانک را تحریک کند: خریدهای توکنهای شرکت توسط DAO میتواند قیمت داراییها را بالا ببرد که بازار میتواند از آن سوءاستفاده کند.

MSTR: Strategy شفافیت محدودی از نظر اثبات ذخایر حفظ میکند که اغلب توسط بازار مورد انتقاد قرار میگیرد. علاوه بر این، ساختار حاکمیتی آن پیچیده است و شامل ابزارهای مختلفی مانند سهام ممتاز و اوراق قرضه قابل تبدیل است. بنابراین، ما به آن ۲ امتیاز میدهیم.

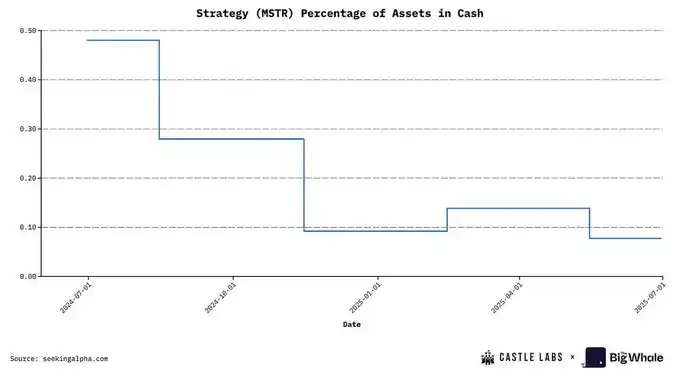

۶. نقدینگی و باند نقدی

این یک معیار کمی است که برای تحلیل وضعیت جریان نقدی فعلی شرکت و اینکه آیا در صورت بروز مشکلات نیاز به فروش داراییهای ارز دیجیتال برای حفظ عملیات دارد یا خیر، استفاده میشود.

روش ارزیابی، تقسیم هزینههای عملیاتی ماهانه شرکت بر داراییهای نقدی آن برای ارزیابی باند نقدی آن است. داشتن حداقل یک سال باند نقدی یک روش خوب در نظر گرفته میشود.

MSTR: داراییهای نقدی فعلی Strategy تنها ۰.۰۷٪ از کل داراییهای شرکت را تشکیل میدهد که نشاندهنده نسبت نقدی بسیار پایین است، بنابراین ما به آن ۱ امتیاز میدهیم.

به منظور کمک به خوانندگان برای درک بهتر عملکرد کلی DAT، ما شش معیار کلیدی را در نمودار ارزیابی گنجاندهایم، از جمله: ریسک رقیقسازی، سطح اهرم، کیفیت دارایی خزانهداری، ارزش خالص دارایی اصلاحشده (mNAV)، شفافیت و حاکمیت، ذخایر نقدی.

به یاد داشته باشید: هرچه امتیاز بالاتر باشد، عملکرد DAT در آن معیار بهتر است (برای مثال، امتیاز اهرم بالاتر نشاندهنده سطوح بدهی کمتر و عملکرد پایدارتر است).

با در نظر گرفتن Strategy به عنوان مثال، میانگین امتیاز آن در شش بعد ۲.۸۳ امتیاز (از ۵) است.

نتیجهگیری

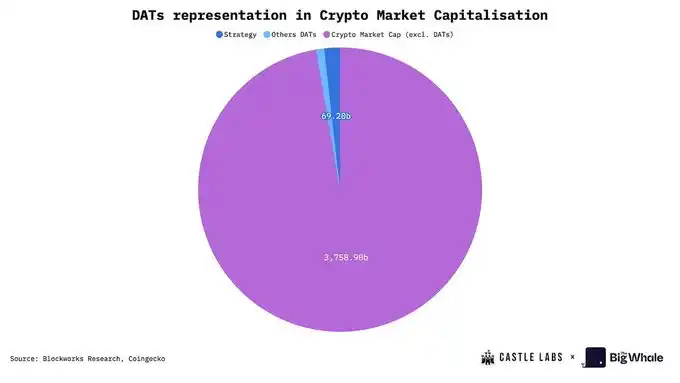

توسعه DAT در صنعت بسیار قابل توجه بوده است، با ارزش خالص دارایی (NAV) فعلی حدود ۱۰۸ میلیارد دلار، که حدود ۲.۵٪ از کل ارزش بازار ارز دیجیتال را تشکیل میدهد. این عدد به خودی خود قابل توجه است، به طوری که بزرگترین شرکتکننده، Strategy، ۳٪ از عرضه جهانی بیتکوین را در اختیار دارد. علاوه بر این ارقام، خود مدل DAT نیز بسیار جذاب است و به عنوان یک «ابزار انباشت دارایی با سوخت سهام» عمل میکند که به معاملهگران و نهادها اجازه میدهد بدون نگهداری یا معامله مستقیم داراییهای ارز دیجیتال، مواجهه پیدا کنند. منطق اصلی آن در آربیتراژ حق بیمه یا تخفیف سهام شرکت نهفته است.

امروزه، پوشش DAT از بیتکوین و اتریوم به سایر داراییهای زنجیره عمومی اصلی مانند @Solana گسترش یافته است. این داراییهای اضافی فضای اهرمی بیشتری برای DAT فراهم کردهاند، برای مثال، کسب بازده از طریق دیفای. این درآمدها میتوانند برای عملیات شرکت یا بهبود معیارهای کسبوکار استفاده شوند. برای مثال، استیکینگ ETH میتواند داراییهای ETH شرکت در خزانهداری را افزایش دهد، بنابراین ارزش سهام به ازای هر ETH را افزایش میدهد، معیاری کلیدی که سرمایهگذاران هنگام ارزیابی سهام برای آن ارزش زیادی قائل هستند.

رشد DAT و معیارهای کلیدی کسبوکار آن به شدت به عملکرد قیمت داراییهای دیجیتال نگهداری شده وابسته است. در طول افزایش نوسانات بازار، mNAV آن ممکن است رکود قابل توجهی را تجربه کند.

در نهایت، جهش در تعداد DAT و NAV نشاندهنده افزایش علاقه به داراییهای دیجیتال از سوی نهادها و سرمایهگذاران خرد است که سیگنالی مثبت برای کل صنعت است. با این حال، هر سرمایهگذاری که در چنین داراییهایی مشارکت میکند باید ریسکهای بالقوه آنها را، همانطور که در این گزارش توضیح داده شده است، کاملاً درک کند.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶