آیا جهش یک توهم است؟ بازار اوراق قرضه پاسخ داده است

عنوان اصلی: بازار اوراق قرضه این افزایش را نمیپذیرد. من هم همینطور.

نویسنده اصلی: کورت اس. آلتریچتر، CRPS

ترجمه: پگی، بلاکبیست

یادداشت سردبیر: در حالی که بازار سهام به سرعت از فروش اخیر خود بهبود مییابد و به بالاترین سطح تاریخی نزدیک میشود، روایت "همه ریسکها برطرف شدهاند" دوباره در حال پیشی گرفتن است. با این حال، این مقاله به ما یادآوری میکند که با نگاه کردن فقط به بازار سهام، آسان است که محیط واقعی کنونی را اشتباه قضاوت کنیم.

سیگنالهای بازارهای اوراق قرضه و نفت سازگار نیستند: افزایش نرخهای بهره و قیمتهای بالای نفت نشان میدهد که تورم همچنان چسبنده است، فضای سیاست فدرال محدود است و درگیریهای ژئوپلیتیکی هنوز به وقوع نپیوستهاند. در مقابل، بازار سهام در حال قیمتگذاری بر اساس تورم پایین، از سرگیری کاهش نرخها، هزینههای قابل مدیریت و حل و فصل درگیریها است که اینها پیشفرضهای بسیار ایدهالیستی هستند.

نویسنده معتقد است که این بازگشت بیشتر تحت تأثیر شتاب است تا اصول بنیادی. با سوختگیری رفتار تجاری "ترس از از دست دادن افزایش قیمتها"، قیمتها میتوانند در کوتاهمدت از واقعیت منحرف شوند، اما در نهایت، آنها هنوز باید به دامنهای که توسط متغیرهای کلان تعیین شده است، بازگردند.

زمانی که بین کلاسهای دارایی مختلف انحراف وجود دارد، ریسک واقعی اغلب نه در این است که چه کسی درست یا غلط است، بلکه در این است که چگونه این اختلاف حل میشود. مسئله کنونی این نیست که آیا بازار خوشبین است، بلکه این است که آیا این خوشبینی از دادهها پیشی گرفته است یا خیر.

متن اصلی به شرح زیر است:

"قاعده ۲:" افزایش در یک سمت باعث افزایش معکوس در سمت دیگر میشود." — باب فارل

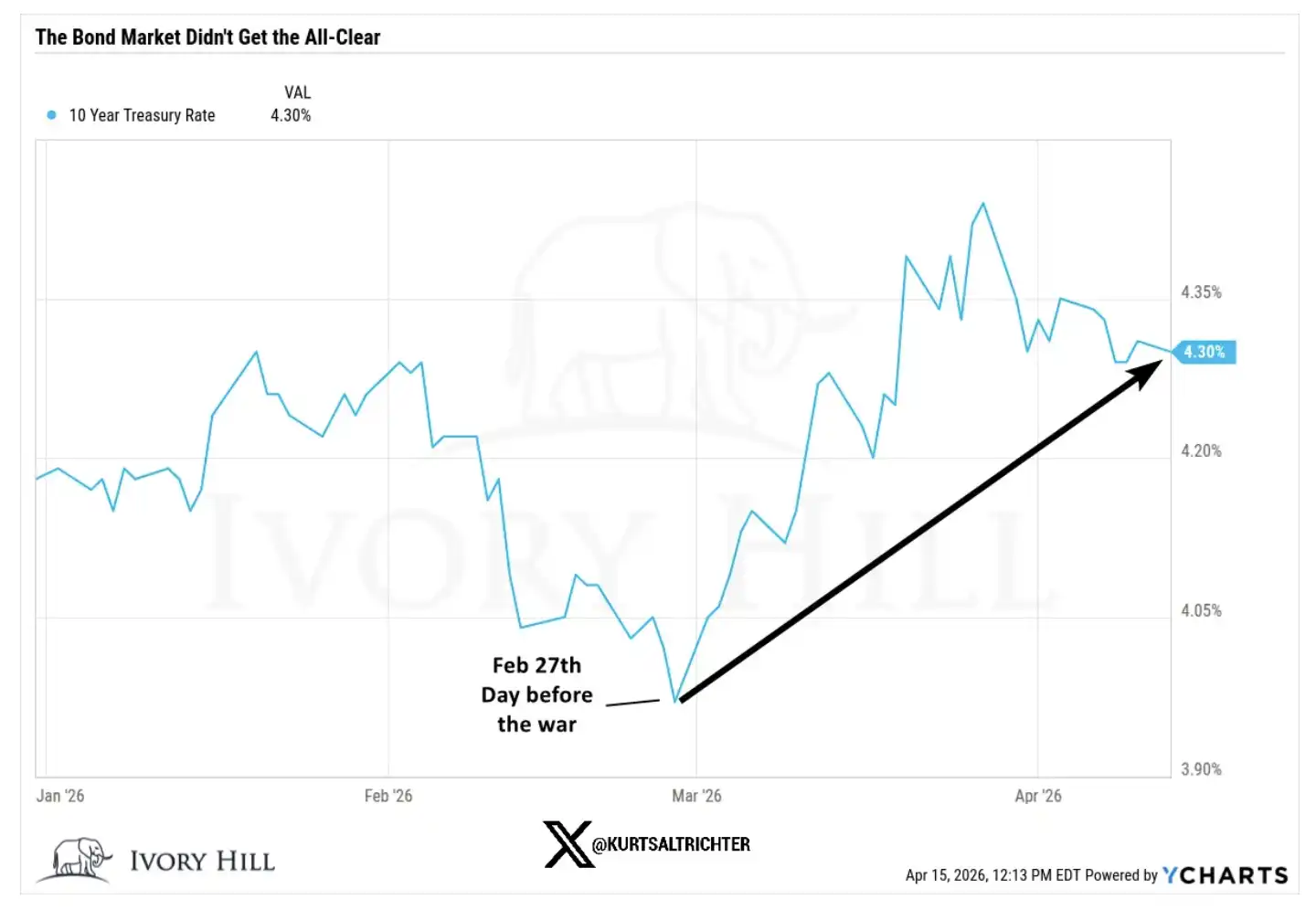

شاخص S&P 500 تمام ضررهای خود را در طول درگیری آمریکا و ایران به طور کامل جبران کرده است. تا دیروز، این شاخص ۱٪ نسبت به ۲۷ فوریه (روز قبل از اولین حمله به ایران) افزایش یافته بود و تنها یک قدم تا یک رکورد جدید تاریخی فاصله داشت (کمتر از ۱٪).

در تنها ۱۰ روز معاملاتی، بازار یک دور کامل را طی کرده است.

من صریح میگویم؛ اگر شما فقط به بازار سهام نگاه میکنید، همه چیز به نظر "به حالت عادی برگشته است." جنگ آغاز شد، بازار سقوط کرد، سپس به سرعت بهبود یافت، همه چیز به مسیر خود بازگشته و همه به جلو حرکت میکنند.

اما اگر دیدگاه خود را گسترش دهید، این تصویر واقعی آنچه در حال وقوع است نیست.

بازار اوراق قرضه این افزایش را تأیید نکرده است.

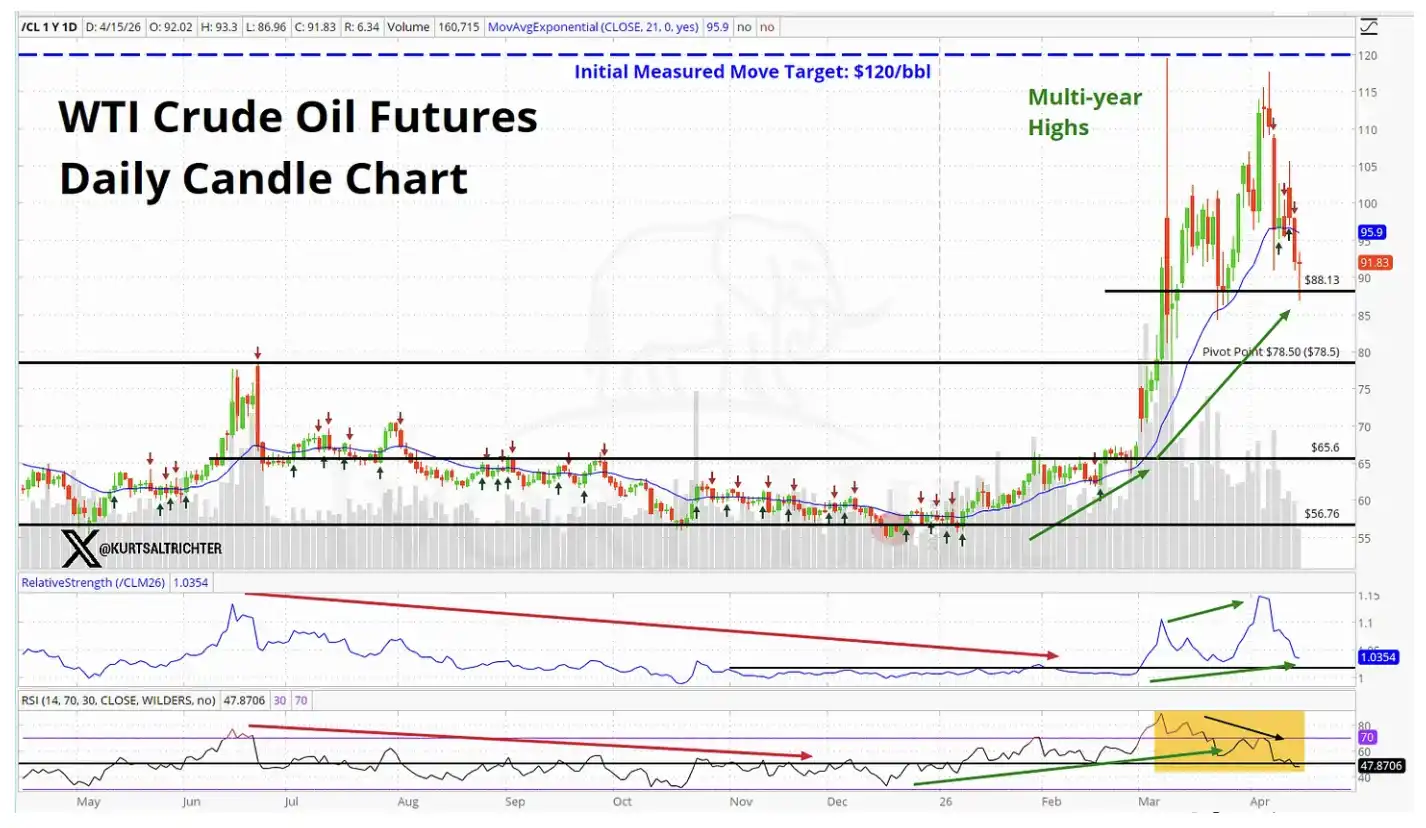

بازار نفت نیز این افزایش را تأیید نکرده است.

زمانی که دو بازار مهم جهان داستانی متفاوت از بازار سهام روایت میکنند، این به هیچ وجه سیگنالی نیست که نادیده گرفته شود.

پس، بازار سهام در حال حاضر چه چیزی را قیمتگذاری میکند؟

برای اینکه S&P 500 بالای سطح قبل از جنگ خود باشد، بازار در واقع باید به طور همزمان به موارد زیر اعتقاد داشته باشد:

قیمت فعلی نفت برای به طور قابل توجهی کاهش مصرف کافی نیست

فدرال رزرو دادههای مربوط به تورم بیش از حد را نادیده خواهد گرفت و هنوز تصمیم به کاهش نرخها خواهد گرفت

هزینههای بالاتر مواد اولیه و حمل و نقل حاشیه سود شرکتها را کاهش نخواهد داد

درگیری خاورمیانه به اندازهای نزدیک به حل و فصل خواهد بود که دیگر خطری ایجاد نکند

شاید واقعاً اوضاع اینگونه پیش برود. من نمیگویم که این غیرممکن است. اما این مجموعهای از فرضیات نسبتاً رادیکال است و دادههای منتشر شده توسط بازارهای اوراق قرضه و نفت در حال حاضر از این فرضیات حمایت نمیکند.

از منظر بنیادی، قیمتگذاری بازار سهام در حال حاضر به "انتظارات کامل" نزدیک است.

بیایید به برخی دادههای خاصتر نگاه کنیم

در ۲۷ فوریه، روز قبل از آغاز جنگ، ارقام پایانی برای شاخصهای کلیدی به شرح زیر بود:

بازده ۱۰ ساله ایالات متحده. بازده خزانهداری: ۳.۹۵٪، که دیروز به ۴.۲۵٪ بسته شد و ۳۰ واحد پایه از سطوح قبل از جنگ افزایش یافته است

نفت خام WTI: ۶۷.۰۲ دلار، که در حال حاضر حدود ۳۷٪ بالاتر از آن زمان است

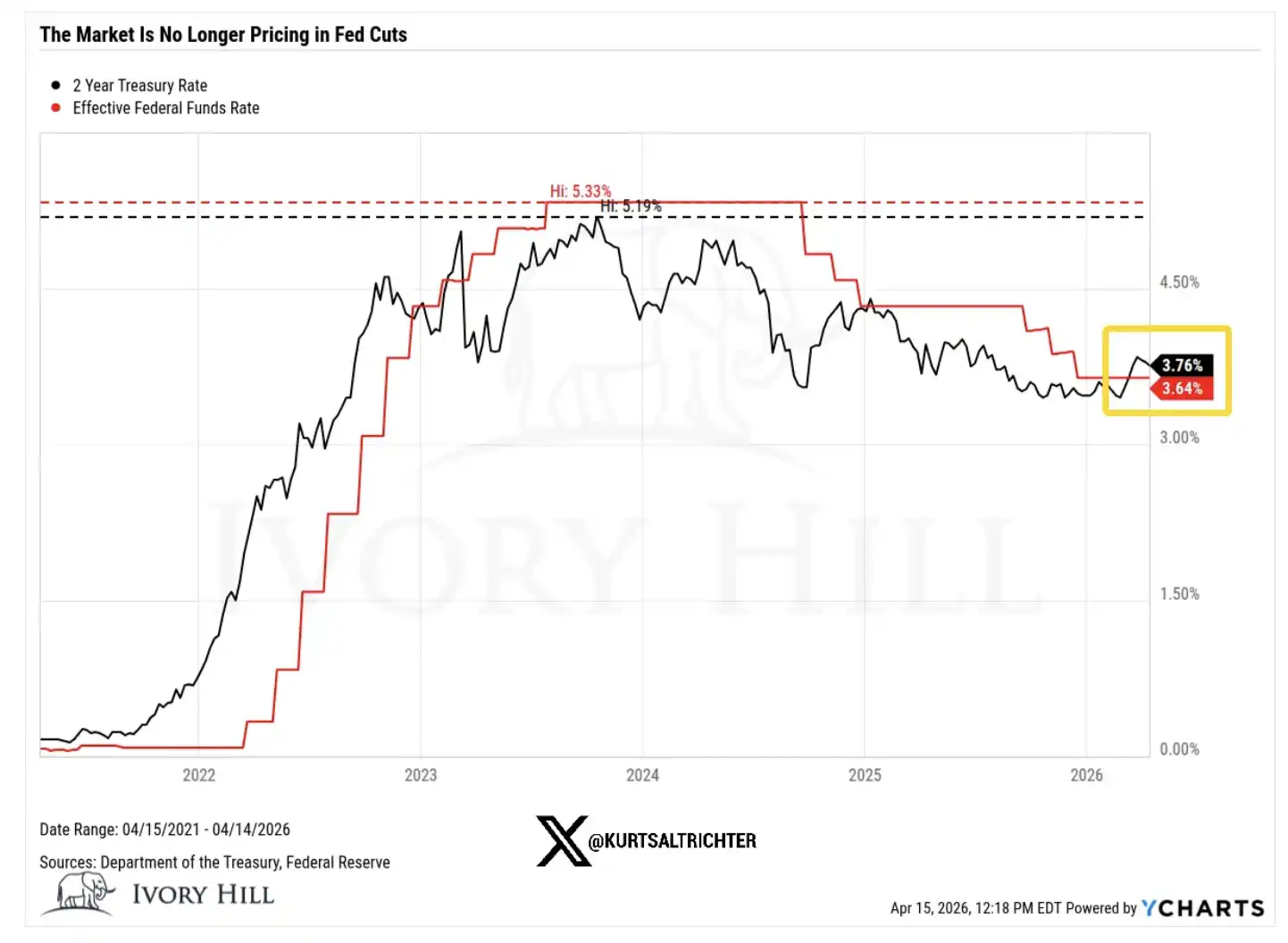

بازده ۲ ساله ایالات متحده. بازده خزانهداری: ۳.۳۸٪، که دیروز به ۳.۷۵٪ بسته شد و تقریباً ۴۰ واحد پایه از سطح قبل از جنگ افزایش یافته است

حالا، بیایید پیامدهای این تغییرات را یکی یکی بررسی کنیم.

افزایش ۳۰ واحد پایه در بازده ۱۰ ساله پس از آغاز جنگ به این دلیل نیست که بازار اوراق قرضه نسبت به رشد اقتصادی خوشبینتر شده است. احساسات کنونی مصرفکننده در حال تضعیف است و اعتماد همچنان شکننده باقی مانده است. این حرکت نرخ صعودی اساساً نشاندهنده این است که بازار اوراق قرضه به آرامی در حال قیمتگذاری تورم است.

پیامی که منتقل میکند واضح است: قیمتهای بالای نفت به سیستم قیمتگذاری کلی منتقل میشود و فضای سیاست آینده فدرال ممکن است به اندازهای که بازار سهام فرض میکند، تسهیلکننده نباشد.

قیمتهای نفت در ۶ هفته ۳۷٪ افزایش یافته است، که نشاندهنده این نیست که بازار باید زمانی که باور دارد توافق واقعی و پایدار بین ایالات متحده و ایران در حال رسیدن است، چنین رفتاری از خود نشان دهد.

اگر معاملهگران واقعاً به توافق آتشبس پایدار اطمینان داشتند، قیمتهای نفت باید به محدوده ۷۰ دلار کاهش یافته و به سمت پایین ادامه مییافت. با این حال، واقعیت داستان متفاوتی را روایت میکند. قیمتهای نفت هنوز در سطوح بالا باقی ماندهاند، که نشان میدهد بازار نفت خام همان انتظارات "حل و فصل در افق" را که بازار سهام دارد، قیمتگذاری نکرده است.

در همین حال، بازده ۲ ساله ایالات متحده. بازده خزانه داری ۴۰ واحد پایه بالاتر از سطوح پیش از جنگ باقی مانده است و این موضوع چالشی مستقیم برای روایت "کاهش نرخ فدرال در راه است" به شمار میآید.

بازده ۲ ساله حساسترین شاخص در مشاهده پیشبینی نرخ بهره ماست و سیاست فدرال را بهطور مستقیمتر از هر دارایی دیگری منعکس میکند. در حال حاضر، سیگنالی که ارسال میکند این است که فضای مانور فدرال کمتر از آن چیزی است که بازار تصور میکند، که بر تقریباً تمام منطقهای ارزیابی که از این افزایش بازار سهام حمایت میکنند، تأثیر خواهد گذاشت.

پس، چه کسی تصمیم درستی میگیرد؟

بازار سهام ممکن است درست باشد و من آمادهام که این را بپذیرم. اگر توافق آتشبس معناداری به وقوع بپیوندد، بازده اوراق قرضه میتواند به سرعت کاهش یابد و هنگامی که مسئله عرضه به یک راهحل معتبر برسد، قیمتهای نفت نیز میتوانند کاهش قابل توجهی را تجربه کنند. این اولین باری نخواهد بود که بازار سهام پیشتاز میشود و سایر بازارها بعداً به آن ملحق میشوند یا "فاصله را پر میکنند."

اما توضیح دیگری وجود دارد که من معتقدم در حال حاضر دست کم گرفته شده است.

بخش قابل توجهی از این افزایش بهطور بنیادی هدایت نمیشود بلکه بیشتر بهدلیل حرکت است. تاجران در یک روند صعودی تمایلی به فروش کوتاه ندارند، رفتاری که بهطور مداوم بازار را تقویت میکند. چنین فشار خریدی میتواند واقعاً روند را بیشتر از حد لازم طولانی کند.

با این حال، این موضوع منطق زیرین را تغییر نمیدهد.

واقعیت زیرین این است که قیمتهای نفت همچنان بالا هستند، نرخهای بهره هنوز در حال افزایشاند و فضای فدرال برای کاهش نرخها حتی بیشتر از آن چیزی است که گاوها نیاز دارند.

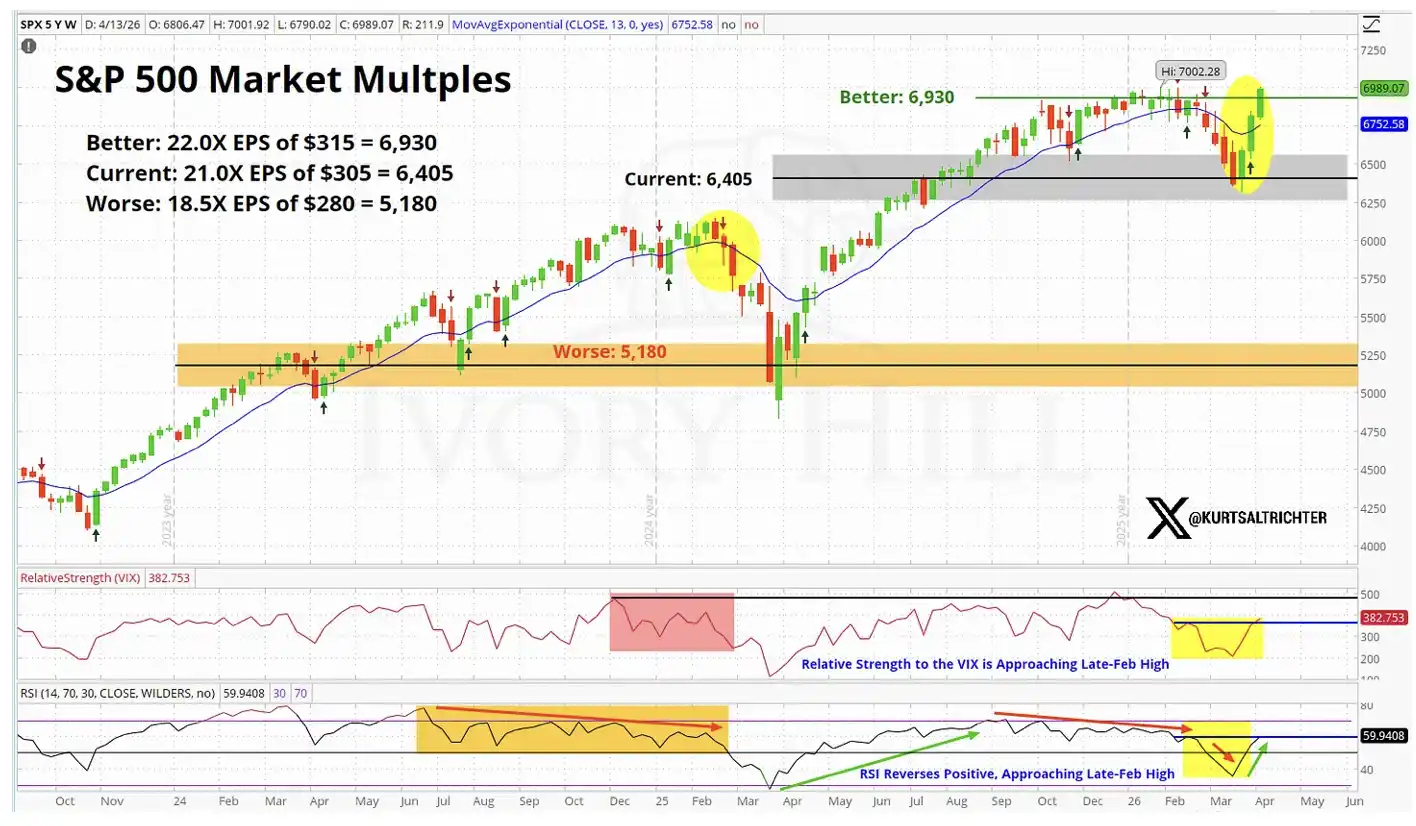

افزایشهایی که بهطور بنیادی هدایت میشوند معمولاً پایدارتر هستند، در حالی که آنهایی که بهدلیل حرکت هدایت میشوند معمولاً شکنندهتر و کوتاهمدتتر هستند. هنگام بررسی اینکه آیا باید موقعیتهایی را در نزدیکی اوجهای تاریخی اضافه کرد، این تفاوت بهویژه حیاتی است. همانطور که در نمودار ارزیابی بازار بالا نشان داده شده است، بازار سهام کنونی قبلاً یک "سناریوی کامل" را قیمتگذاری کرده است.

ارزیابی واقعی من

در ۱۰ روز گذشته، واقعاً برخی بهبودها وجود داشته است و من این را انکار نخواهم کرد. من فردی نیستم که بهطور دلخواه موضع نزولی بگیرم.

با این حال، هنوز فاصله قابل توجهی بین قیمتگذاری بازار سهام و واقعیتی که در اوراق قرضه و نفت منعکس شده است وجود دارد و این فاصله کاهش نیافته است. من به دقت این نکته را زیر نظر دارم.

در حال حاضر، بازار سهام در خوشبینانهترین نقطه طیف قرار دارد؛ در حالی که اوراق قرضه و نفت خام به میانه نزدیکتر هستند، که نشاندهنده جهانی است که در آن هنوز تورم وجود دارد، فدرال رزرو فضای سیاستی محدودی دارد و درگیریها هنوز بهطور واقعی حل نشدهاند.

این واگرایی در نهایت حل خواهد شد و تنها دو مسیر وجود دارد:

یا یک توافق واقعی آتشبس به دست میآید، قیمت نفت به حدود ۷۰ دلار کاهش مییابد، فدرال رزرو فضای روشنی برای کاهش نرخها پیدا میکند و در نهایت بازار سهام را درست میکند؛

یا هیچیک از اینها محقق نمیشود، بازار سهام کاهش مییابد و به سطوحی نزدیکتر میشود که توسط اوراق قرضه و نفت منعکس شده است.

در حال حاضر، هیچ نشانهای وجود ندارد که اوراق قرضه و نفت در حال همگرایی با بازار سهام باشند؛ بلکه به نظر میرسد که بازار سهام نیاز دارد تا پایینتر برود تا با آنها "همراستا" شود.

دادههای بعدی تورم در تاریخ ۱۲ مه منتشر خواهد شد. اگر ارزیابی من درست باشد، با CPI بالای ۳.۵٪، روایت کاهش نرخ برای سال ۲۰۲۶ اساساً به پایان خواهد رسید.

اگر در این نقطه به اضافه کردن اهرم ادامه دهید، در واقع شرط میبندید که همه چیز در بهترین جهت ممکن پیش خواهد رفت: جنگ به آرامی به پایان میرسد، بدون هیچگونه مداخلهای از طرف "اظهارات ناگهانی ترامپی"؛ تورم تحت کنترل باقی میماند؛ فدرال رزرو طبق برنامه نرخها را کاهش میدهد؛ و سودهای شرکتی تثبیت میشوند. این چهار مورد باید به طور همزمان اتفاق بیفتند. اگر هر یک از آنها به طور قابل توجهی انحراف داشته باشد، فرآیند تعدیل نزولی بازار احتمالاً سریع و شدید خواهد بود.

از طرف دیگر، من ترجیح میدهم صبور بمانم تا اینکه به دنبال یک روند صعودی باشم که توسط دو کلاس دارایی اصلی "به آرامی انکار" میشود. اگر سیگنالهای بلندمدت به خرید اشاره کنند، ما به طور طبیعی موقعیتهای خود را به تدریج بر اساس استراتژی افزایش خواهیم داد.

و فراموش نکنید—تنها چیزی که مطمئن است این است که همه چیز در نهایت تغییر خواهد کرد.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶