بحران هویت اتریوم: ارز دیجیتال یا سایهای از بیتکوین؟

عنوان مقاله اصلی: بحث ETH: آیا این پول دیجیتال است؟

نویسنده مقاله اصلی: @AvgJoesCrypto, Messari

ترجمه: Luffy, Foresight News

در میان تمام داراییهای ارز دیجیتال اصلی، eth-143">اتریوم بحثبرانگیزترین بوده است. در حالی که btc-42">بیتکوین به طور گسترده به عنوان ارز دیجیتال پیشرو شناخته میشود، جایگاه اتریوم همیشه مورد سوال بوده است. برای برخی، اتریوم تنها دارایی پولی غیرحاکمیتی معتبر به جز بیتکوین دیده میشود؛ در حالی که دیگران معتقدند اتریوم اساساً کسبوکاری است که شاهد کاهش درآمدها، محدود شدن حاشیه سود و رقابت شدید از سوی بسیاری از بلاکچینهای عمومی دیگر است که تراکنشهای سریعتر و هزینههای کمتری ارائه میدهند.

این بحث به نظر میرسد در نیمه اول امسال به اوج خود رسیده است. در ماه مارس، ریپل (XRP) برای مدت کوتاهی از اتریوم در ارزشگذاری کاملاً رقیقشده پیشی گرفت (قابل توجه است که تمام توکنهای اتریوم در گردش هستند، در حالی که تنها حدود 60 درصد از عرضه کل ریپل در گردش است).

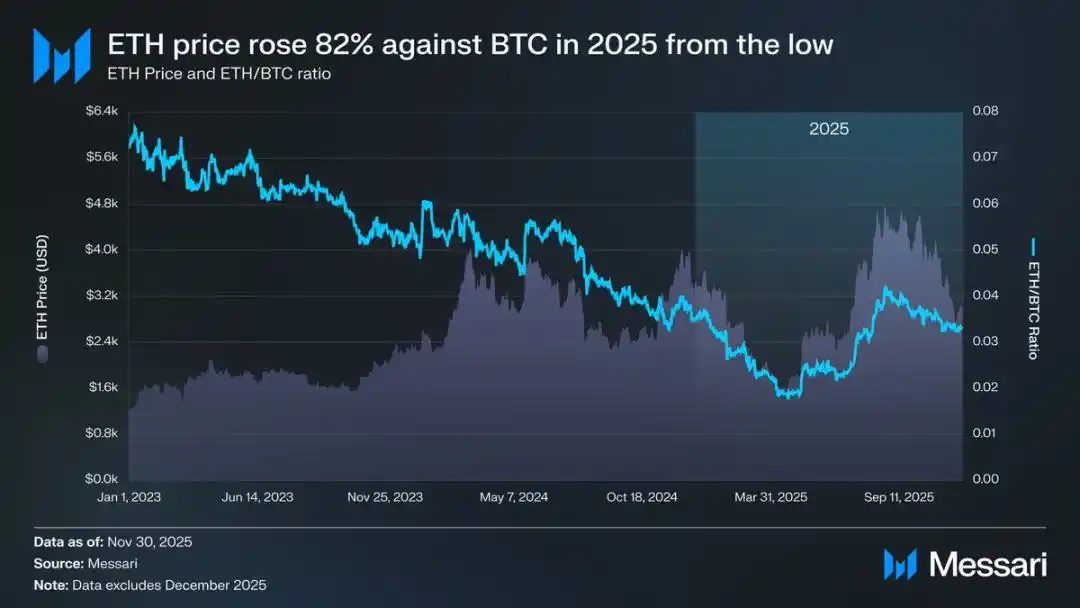

در 16 مارس، ارزشگذاری کاملاً رقیقشده اتریوم 227.65 میلیارد دلار بود، در حالی که ارزشگذاری معادل ریپل به 239.23 میلیارد دلار رسید. این نتیجه یک سال پیش تقریباً غیرقابل تصور بود. متعاقباً، در 8 آوریل 2025، نرخ ارز اتریوم به بیتکوین (ETH/BTC) به زیر 0.02 سقوط کرد و به پایینترین حد خود از فوریه 2020 رسید. به عبارت دیگر، اتریوم تمام سودهای خود نسبت به بیتکوین از بازار صعودی قبلی را کاملاً پس گرفته است. در آن زمان، احساسات بازار نسبت به اتریوم به پایینترین حد خود رسید.

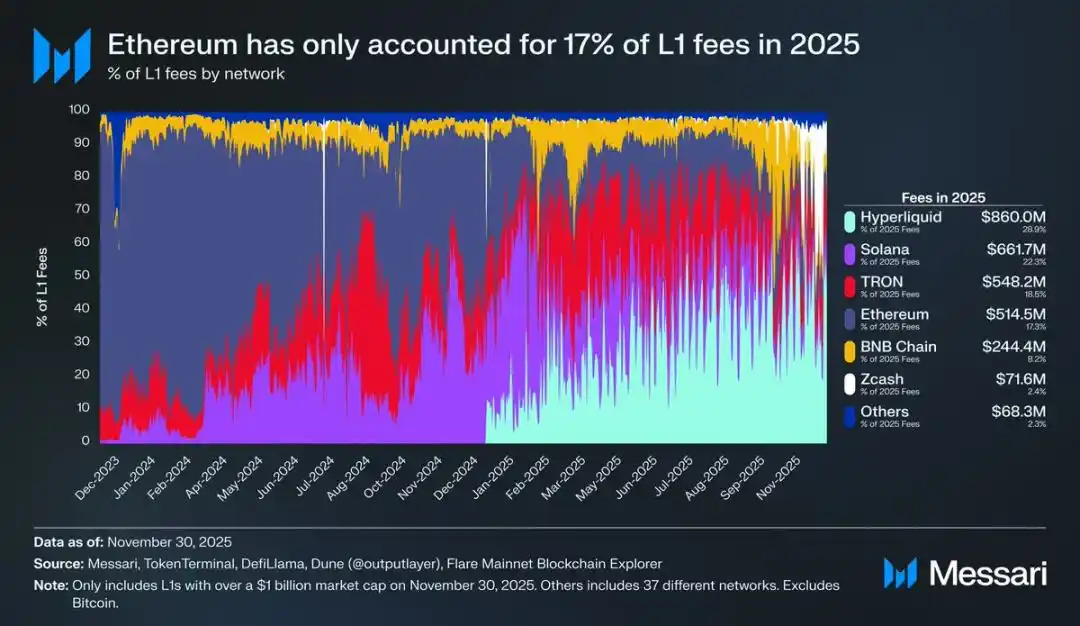

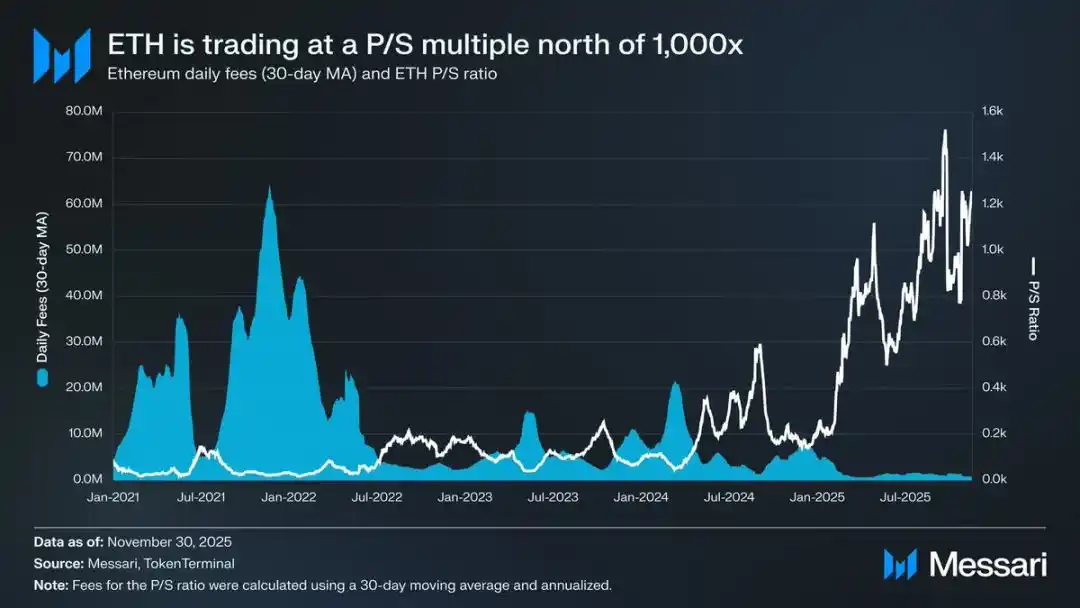

بدتر از آن، کاهش قیمت تنها نوک کوه یخ بود. همانطور که اکوسیستمهای رقبا شکوفا شدند، سهم اتریوم از بازار کارمزد on-chain همچنان کوچکتر شد. در سال 2024، سولانا بازگشت؛ در سال 2025، Hyperliquid ظهور کرد. این دو با هم، سهم بازار کارمزد اتریوم را به 17 درصد کاهش دادند و آن را در رتبه چهارم در میان بلاکچینهای عمومی قرار دادند—سقوطی صخرهمانند از جایگاه برتر آن در یک سال پیش. اگرچه کارمزدها ممکن است کل داستان را بیان نکنند، اما سیگنال واضحی از جریان فعالیت اقتصادی هستند. امروزه، اتریوم با چالشبرانگیزترین چشمانداز رقابتی در تاریخ توسعه خود روبروست.

با این حال، تجربه تاریخی نشان داده است که بازگشتهای قابل توجه در بازار ارز دیجیتال اغلب در بدبینانهترین لحظه احساسات بازار آغاز میشوند. هنگامی که اتریوم توسط دنیای خارج به عنوان یک "دارایی شکستخورده" اعلام میشود، بیشتر کاهش ظاهری آن قبلاً توسط قیمتهای بازار جذب شده است.

در مه 2025، نشانههایی از بدبینی بیش از حد بازار نسبت به اتریوم شروع به ظهور کرد. در همین دوره بود که اتریوم شاهد بازگشت قدرتمندی هم در نرخ ارز خود در برابر بیتکوین و هم در قیمت خود به USD بود. نرخ ارز اتریوم به بیتکوین از پایینترین سطح 0.017 در آوریل به 0.042 در اوت صعود کرد که نشاندهنده افزایش 139 درصدی است. در همان دوره، قیمت اتریوم به USD از 1646 دلار به 4793 دلار افزایش یافت که نشاندهنده افزایش 191 درصدی است. این روند صعودی در 24 اوت به اوج خود رسید، زمانی که قیمت اتریوم به 4946 دلار رسید و سقف تاریخی جدیدی را ثبت کرد. پس از این ارزیابی مجدد ارزش، مسیر کلی اتریوم به وضوح به یک روند صعودی بازگشت. انتقال رهبری بنیاد اتریوم و ظهور گروهی از شرکتهای خزانهداری متمرکز بر اتریوم، اعتماد را به بازار تزریق کرد.

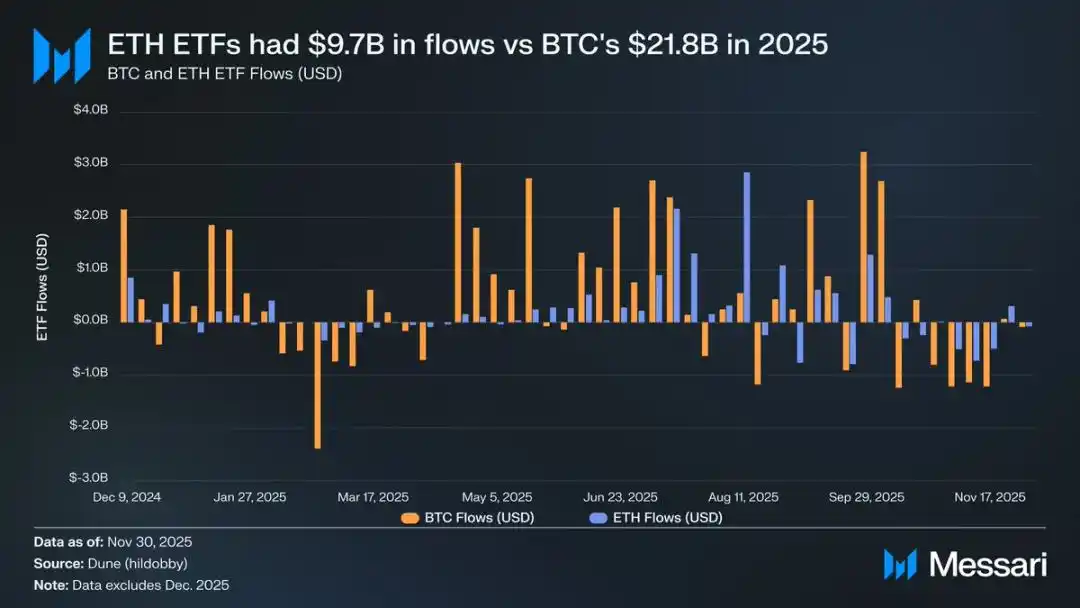

پیش از این دور از رشد، سرنوشتهای متفاوت اتریوم و بیتکوین به وضوح در بازارهای صندوق قابل معامله (ETF) برای هر دو منعکس شد. در ژوئیه 2024، یک ETF اسپات اتریوم راهاندازی شد، اما جریان ورودی صندوق آن بسیار ضعیف بود. در شش ماه اول پس از لیست شدن، جریان ورودی خالص آن تنها 2.41 میلیارد دلار بود که تضاد شدیدی با عملکرد رکوردشکن ETF بیتکوین نشان میداد.

با نگاهی به عملکرد صادرکنندگان ETF، بلکراک همچنان بازار را رهبری میکرد. تا پایان سال 2025، داراییهای ETF اتریوم بلکراک به 3.7 میلیون ETH رسید که 60 درصد از سهم بازار ETF اسپات اتریوم را نشان میدهد. در مقایسه با دارایی 1.1 میلیون ETH در پایان سال 2024، این نشاندهنده افزایش 241 درصدی بود، با نرخ رشد سالانهای که بسیار فراتر از سایر صادرکنندگان بود. به طور کلی، داراییهای ETF اسپات اتریوم در پایان سال 2025 برابر با 6.2 میلیون ETH بود که تقریباً 5 درصد از کل عرضه توکن آن را تشکیل میداد.

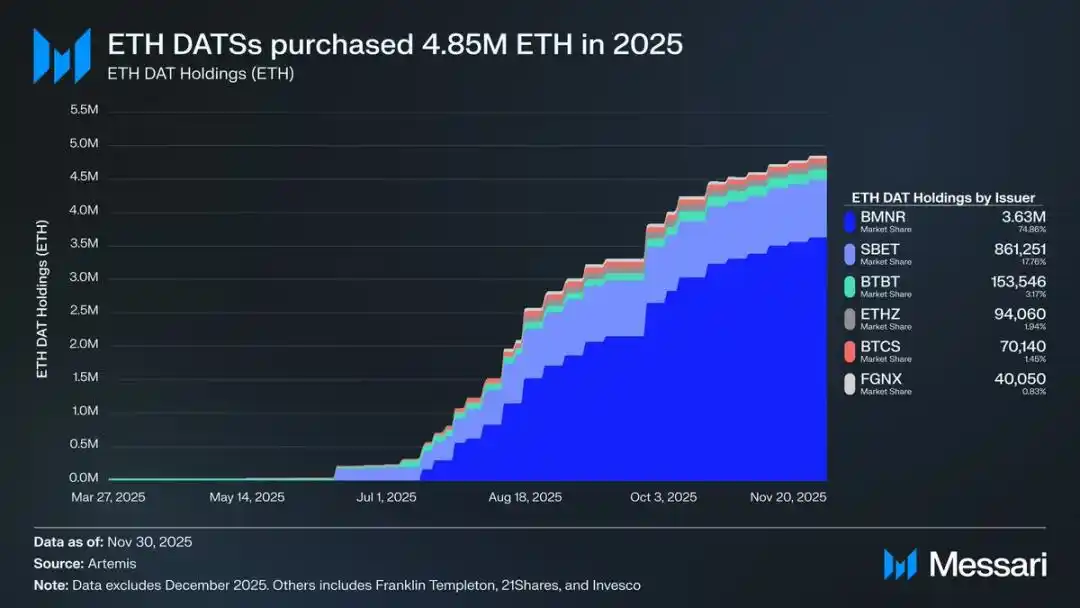

پشت بازگشت قوی اتریوم، محرک اصلی ظهور شرکتهای خزانهداری اتریوم بوده است. این خزانهها تقاضای بیسابقه، پایدار و پایداری برای اتریوم ایجاد کردهاند و حمایتی را فراهم کردهاند که سرمایههای مبتنی بر روایت یا سوداگرانه نمیتوانند با آن برابری کنند. اگر عملکرد قیمت اتریوم یک نقطه عطف واضح را نشان میدهد، پس انباشت مداوم توسط شرکتهای خزانهداری نشاندهنده یک تغییر عمیق و ساختاری است که این نقطه عطف را به ارمغان آورد.

تا سال 2025، شرکتهای خزانهداری اتریوم 4.8 میلیون اتریوم انباشته کرده بودند که 4 درصد از کل عرضه آن را تشکیل میداد و به طور قابل توجهی بر قیمت اتریوم تأثیر میگذاشت. در میان آنها، برجستهترین عملکرد متعلق به Bitmine به رهبری تام لی (کد سهام BMNR) است. این شرکت که در ابتدا بر استخراج ارز دیجیتال بیتکوین متمرکز بود، شروع به تبدیل وجوه ذخیره و سرمایه خود به اتریوم در ژوئیه 2025 کرد. از ژوئیه تا نوامبر، Bitmine در مجموع 3.63 میلیون اتریوم به دست آورد و 75 درصد از سهم بازار در بازار شرکتهای خزانهداری اتریوم را در اختیار داشت.

با وجود بازگشت قوی اتریوم، حرکت صعودی در نهایت خنک شد. تا 30 نوامبر، قیمت اتریوم از اوج اوت خود به 2991 دلار بازگشت، حتی پایینتر از اوج bull market قبلی یعنی 4878 دلار. در حالی که وضعیت اتریوم نسبت به پایینترین سطح آوریل به طور قابل توجهی بهبود یافته است، این دور از بازگشت نتوانست نگرانیهای ساختاری را که در ابتدا بدبینی بازار را برانگیخت، به طور کامل برطرف کند. برعکس، بحث پیرامون موقعیت اتریوم بار دیگر با شدت بیشتری در کانون توجه عمومی قرار گرفته است.

از یک سو، اتریوم ویژگیهای بسیاری مشابه بیتکوین را نشان میدهد که برای صعود بیتکوین به عنوان یک دارایی پولی کلیدی هستند. امروزه، جریان ورودی ETF اتریوم دیگر ضعیف نیست و شرکت خزانهداری اتریوم به منبع تقاضای پایدار آن تبدیل شده است. شاید مهمتر از همه، تعداد فزایندهای از شرکتکنندگان بازار شروع به متمایز کردن اتریوم از سایر altcoinsها و آلتکوینها کردهاند و آن را در همان چارچوب پولی بیتکوین گنجاندهاند.

از سوی دیگر، مسائل اصلی که اتریوم را در نیمه اول امسال پایین کشید، هنوز حل نشده است. مبانی اصلی اتریوم به طور کامل بهبود نیافته است: سهم آن از بازار کارمزد تراکنش بلاکچین عمومی همچنان توسط رقبای قدرتمندی مانند سولانا و Hyperliquid تحت فشار است؛ فعالیت تراکنش در لایه پایه اتریوم هنوز بسیار کمتر از سطوح اوج بازار صعودی قبلی است؛ با وجود بازگشت قابل توجه قیمت، بیتکوین به راحتی از سقف تاریخی خود عبور کرده است، در حالی که اتریوم همچنان زیر سقف تاریخی خود باقی مانده است. حتی در قویترین ماههای اتریوم، هنوز بسیاری از دارندگان وجود دارند که این رالی را به عنوان فرصتی برای نقد کردن میبینند تا به عنوان به رسمیت شناختن ارزش بلندمدت آن.

مسئله اصلی این بحث این نیست که آیا اتریوم ارزش دارد یا خیر، بلکه این است که دارایی ETH چگونه میتواند از توسعه شبکه اتریوم ارزش انباشت کند.

در بازار صعودی قبلی، بازار به طور گسترده معتقد بود که ارزش ETH مستقیماً از موفقیت شبکه اتریوم سود میبرد. این منطق اصلی "تز پول سالم (Sound Money Thesis)" است: کاربرد شبکه اتریوم تقاضای قابل توجهی برای token burning ایجاد خواهد کرد، بنابراین یک پشتیبانی ارزشی واضح و مکانیکی برای داراییهای اتریوم ایجاد میکند.

امروزه، ما تقریباً میتوانیم با اطمینان بگوییم که این منطق دیگر برقرار نخواهد بود. درآمد کارمزد اتریوم به طور قابل توجهی سقوط کرده و هیچ نشانهای از بهبود نشان نمیدهد؛ در همین حال، دو حوزه اصلی که رشد شبکه اتریوم را هدایت میکنند — داراییهای دنیای واقعی (RWA) و بازار نهادی — با USD به عنوان ارز تسویه حساب اصلی خود تسویه میشوند، نه با اتریوم.

ارزش آینده اتریوم به این بستگی دارد که چگونه میتواند به طور غیرمستقیم از توسعه شبکه اتریوم سود ببرد. با این حال، این انباشت ارزش غیرمستقیم عدم قطعیت زیادی را به همراه دارد. پیشفرض آن این است که با ادامه افزایش اهمیت سیستمی شبکه اتریوم، کاربران و سرمایههای بیشتری مایلند اتریوم را به عنوان یک ارز دیجیتال و ابزار ذخیره ارزش ببینند.

برخلاف انباشت ارزش مستقیم و مکانیکی، این مسیر غیرمستقیم هیچ قطعیتی ندارد. این کاملاً به ترجیحات اجتماعی بازار و اجماع جمعی متکی است. البته، این به خودی خود یک نقص نیست؛ اما به این معنی است که رشد ارزش اتریوم دیگر رابطه علی ضروری با فعالیت اقتصادی شبکه اتریوم نخواهد داشت.

همه اینها بحث اتریوم را به اصلیترین نقطه متناقض آن بازمیگرداند: اتریوم ممکن است در واقع به تدریج در حال انباشت یک پرمیوم پولی باشد، اما این پرمیوم همیشه از بیتکوین عقبتر است. بازار بار دیگر اتریوم را به عنوان یک "بیان اهرمی" از ویژگیهای پولی بیتکوین میبیند تا یک دارایی پولی مستقل. در طول سال 2025، همبستگی 90 روزه اتریوم با بیتکوین بین 0.7 و 0.9 باقی ماند، با ضریب بتای غلتان که به بالاترین حد چند ساله رسید و برای مدت کوتاهی از 1.8 فراتر رفت. این بدان معناست که نوسان قیمت اتریوم بسیار فراتر از بیتکوین است، اما همچنین همیشه به روند بیتکوین متصل است.

این یک تمایز ظریف اما حیاتی است. ویژگیهای پولی که اتریوم امروزه دارد، همچنان توسط بازار به عنوان ریشهدار در روایت پولی بیتکوین شناخته میشود. تا زمانی که بازار به ویژگیهای ذخیره ارزش غیرحاکمیتی بیتکوین اعتقاد داشته باشد، برخی از شرکتکنندگان حاشیهای بازار مایل خواهند بود این اعتماد را به اتریوم گسترش دهند. بنابراین، اگر روند بیتکوین در سال 2026 قوی باقی بماند، اتریوم نیز زمینهای از دست رفته بیشتری را بازپس خواهد گرفت.

در حال حاضر، شرکت خزانهداری اتریوم هنوز در مراحل اولیه توسعه خود است و کسب وجوه اتریوم آن عمدتاً از صدور سهام عادی ناشی میشود. با این حال، اگر بازار ارز دیجیتال یک بازار صعودی جدید را تجربه کند، چنین موسساتی ممکن است استراتژیهای تأمین مالی متنوعتری را بررسی کنند، مانند وام گرفتن از استراتژی گسترش داراییهای بیتکوین، صدور اوراق قرضه قابل تبدیل و سهام ممتاز.

به عنوان مثال، یک شرکت خزانهداری اتریوم مانند BitMine میتواند با صدور اوراق قرضه قابل تبدیل با بهره پایین و سهام ممتاز با بازده بالا، خود را تأمین مالی کند و از وجوه جمعآوری شده برای انباشت مستقیم اتریوم استفاده کند، در حالی که این اتریوم را staking میکند تا پاداشهای مداوم کسب کند. تحت فرضیات معقول، پاداشهای استیکینگ میتواند تا حدی بهره اوراق قرضه و پرداخت سود سهام ممتاز را جبران کند. این مدل به خزانهداری اجازه میدهد تا زمانی که شرایط بازار مساعد است، با استفاده از اهرم مالی به انباشت اتریوم ادامه دهد. با فرض یک بازار صعودی کامل برای بیتکوین در سال 2026، این "منحنی رشد دوم" شرکت خزانهداری اتریوم، ویژگی بتای بالای اتریوم نسبت به بیتکوین را تقویت خواهد کرد.

در نهایت، قیمتگذاری فعلی بازار از پرمیوم پولی اتریوم همچنان بر اساس مسیر بیتکوین است. اتریوم هنوز به یک دارایی پولی مستقل با پشتیبانی بنیادی کلان اقتصادی مستقل تبدیل نشده است؛ این تنها یک ذینفع ثانویه از اجماع پولی بیتکوین است و این گروه ذینفع به تدریج در حال گسترش است. بازگشت قوی اخیر اتریوم منعکسکننده این است که برخی از شرکتکنندگان بازار مایلند آن را شبیه به بیتکوین ببینند تا فقط یک توکن بلاکچین عمومی معمولی. با این حال، حتی در یک دوره قدرت نسبی، اعتماد بازار به اتریوم همچنان به شدت با روایت قدرت مداوم بیتکوین مرتبط است.

به طور خلاصه، در حالی که روایت پولیسازی اتریوم از وضعیت شکستهشده خود فراتر رفته است، اما تا حل شدن فاصله زیادی دارد. در ساختار فعلی بازار، همراه با ویژگی بتای بالای اتریوم نسبت به بیتکوین، تا زمانی که روایت پولی بیتکوین به بازی خود ادامه دهد، قیمت اتریوم برای سودهای قابل توجه آماده است. تقاضای ساختاری از سوی شرکتهای خزانهداری اتریوم و وجوه شرکتی، حرکت صعودی ملموسی را فراهم خواهد کرد. با این حال، در نهایت، در آینده قابل پیشبینی، فرآیند پولیسازی اتریوم همچنان به بیتکوین گره خورده خواهد بود. مگر اینکه اتریوم بتواند همبستگی پایین و ضریب بتای پایین با بیتکوین را در یک دوره طولانی به دست آورد، هدفی که هرگز به آن دست نیافته است، فضای پرمیوم اتریوم همیشه زیر سایه هاله بیتکوین باقی خواهد ماند.

ممکن است شما نیز علاقهمند باشید

آیا استیبلکوین پول نقد محسوب میشود؟ استانداردهای حسابداری برای استیبلکوینها ممکن است پس از لایحه Genius تعدیل شوند

تحلیل ۲۷۰۰۰ تراکنش ۱۰ نهنگ برتر در Polymarket: توهم پول هوشمند و قانون بقا

پیشبینی قیمت XRP: شکست سطح 1.95 دلار و تمرکز بر 2.20 دلار پس از رشد 6 درصدی

از Helium تا Jupiter: چرا بازخرید توکن دیگر موثر نیست؟

جنجال بازخرید توکن Jupiter، چشمانداز ۲۰۲۶ ویتالیک و موضوعات داغ جامعه ارز دیجیتال

چین اولین کشوری است که «استیبلکوین سودده» را در مقیاس بزرگ پذیرفته است

جهش قیمت ZEC در میان هیجان بازار و تغییر موقعیتهای معاملاتی

ارز دیجیتال Flow با نوسانات شدید قیمت روبرو است

نکات کلیدی: قیمت Flow اخیراً در عرض ۲۴ ساعت ۳۸.۱۵٪ کاهش یافته و به قیمت لحظهای ۰.۱۰ دلار رسیده است.…

سرقت کریسمس ارز دیجیتال: بیش از ۶ میلیون دلار خسارت، تحلیل هک کیف پول Trust Wallet در کروم

انقضای آپشنهای بیتکوین، احتمال تغییر قیمت فراتر از محدوده ۸۷,۰۰۰ دلار

نکات کلیدی: رویداد تاریخی انقضای آپشنهای بیتکوین به ارزش ۲۳۶ میلیارد دلار در راه است که میتواند بر...

روایتها و واقعیت: چه چیزی پشت قیمت بیتکوین و آلتکوینها نهفته است؟

نکاتی برای تازهکارها، کهنهکارها و شکاکان ارز دیجیتال از زبان کسی که ۷۰۰ میلیون دلار بیتکوین را دفن کرد

نکات کلیدی: درک اصول ارز دیجیتال و بلاکچین برای تازهکارها قبل از سرمایهگذاری بسیار مهم است. کهنهکارها باید دانش خود را به اشتراک بگذارند.

روایت در برابر واقعیت: چه چیزی پشت قیمتهای بیتکوین و آلتکوینها نهفته است؟

چرا آمریکا به سمت ارز دیجیتال میرود؟ پاسخ ممکن است در بدهی ۳۷ تریلیون دلاری نهفته باشد

تحلیل سرمایهگذاری خطرپذیر ۲۰۲۵: هشریت پادشاه است، روایتها مردهاند

پامپ اتریوم در خارج و دامپ در داخل: آیا هنوز میتوان به تیم تام لی اعتماد کرد؟

بررسی داراییها در سال ۲۰۲۵: چرا بیتکوین عملکرد بسیار ضعیفتری نسبت به طلا و سهام آمریکا داشت؟