فروش داراییها و تلاش برای دریافت مجوز بانکی: پیپل چه نقشهای در سر دارد؟

عنوان اصلی: "فروش داراییها و عجله برای دریافت منشور بانکی، پیپل چه میکند؟"

نویسنده اصلی: Sleepy.txt, Real Vision

پیپل در حال ورود به دنیای بانکداری است.

در ۱۵ دسامبر، این غول پرداخت جهانی با ۴۳۰ میلیون کاربر فعال، رسماً درخواستهایی را به شرکت بیمه سپرده فدرال (FDIC) و اداره موسسات مالی یوتا برای تاسیس یک شرکت وام صنعتی (ILC) به نام "بانک پیپل" ارائه کرد.

با این حال، تنها سه ماه پیش در ۲۴ سپتامبر، پیپل اعلام کرد که طی یک معامله بزرگ، داراییهای وام "الان بخر، بعداً پرداخت کن" خود را به ارزش ۷ میلیارد دلار به شرکت مدیریت دارایی Blue Owl فروخته است.

در طول کنفرانس تلفنی آن زمان، مدیر مالی جان رینی با تاکید فراوان به والاستریت اعلام کرد که استراتژی پیپل "حفظ ترازنامه سبک" است تا سرمایه آزاد شده و کارایی افزایش یابد.

این دو رویداد کاملاً متناقض هستند. در حالی که پیپل به دنبال استراتژی "سبک" است، همزمان برای دریافت منشور بانکی اقدام میکند. لازم به ذکر است که بانکداری یکی از "سنگینترین" کسبوکارهای جهان است که نیازمند سپردههای سرمایهای قابل توجه، مواجهه با مقررات سختگیرانه و تحمل ریسک سپردهها و وامها است.

در پس این تصمیم متناقض، باید سازشی به دلیل یک ضرورت فوری وجود داشته باشد. این به هیچ وجه یک توسعه کسبوکار معمولی نیست، بلکه بیشتر شبیه به یورش به خط قرمزهای نظارتی است.

در مورد دلیل ورود به بانکداری، پیپل رسماً اعلام کرد که این کار "برای ارائه وجوه وام با هزینه کمتر به کسبوکارهای کوچک" است، اما این دلیل به سادگی در برابر بررسیها دوام نمیآورد.

دادهها نشان میدهد که از سال ۲۰۱۳، پیپل بیش از ۳۰ میلیارد دلار وام به بیش از ۴۲۰ هزار کسبوکار کوچک در سراسر جهان ارائه کرده است. به عبارت دیگر، در طول این ۱۲ سال بدون منشور بانکی، کسبوکار وامدهی پیپل پررونق بوده است. اگر چنین است، چرا در این مقطع زمانی خاص برای دریافت منشور بانکی اقدام کرده است؟

برای پاسخ به این سوال، ابتدا باید درک کنیم: در سالهای گذشته چه کسی واقعاً این ۳۰ میلیارد دلار وام را صادر کرده است؟

پرداخت وام، پیپل فقط یک "وامدهنده غیرمستقیم" است

در حالی که دادههای وامدهی در بیانیههای رسمی پیپل چشمگیر به نظر میرسد، یک حقیقت اصلی وجود دارد که اغلب به راحتی پنهان میشود. تکتک این ۳۰ میلیارد دلار وام توسط پیپل صادر نشده، بلکه توسط بانکی مستقر در سالتلیکسیتی، یوتا به نام WebBank صادر شده است.

اکثر مردم احتمالاً هرگز نام WebBank را نشنیدهاند. این بانک بسیار مرموز است؛ شعبهای برای مشتریان ندارد، تبلیغ نمیکند و حتی وبسایت رسمی خود را بسیار ساده نگه میدارد. با این حال، در گوشه پنهان فناوری مالی ایالات متحده، این یک غول اجتنابناپذیر است.

سرمایه در گردش و وامهای تجاری پیپل، پرداختهای اقساطی شرکت ستاره Affirm و پلتفرم وام شخصی Upgrade، همگی WebBank را به عنوان وامدهنده در پشت صحنه دارند.

این شامل یک مدل کسبوکار به نام "بانکداری به عنوان سرویس (BaaS)" است: پیپل مسئول جذب مشتری، مدیریت ریسک و تضمین تجربه کاربری است، در حالی که WebBank فقط مسئول یک چیز است - داشتن مجوز.

با استفاده از یک قیاس رایجتر، در این کسبوکار، پیپل فقط یک "مستاجر" است و سند مالکیت واقعی در دست WebBank است.

برای شرکتهای فناوری مانند پیپل، این زمانی یک راه حل عالی بود. دریافت مجوز بانکی بسیار دشوار، کند و گران است و دریافت مجوزهای وامدهی در هر یک از ۵۰ ایالت آمریکا یک کابوس اداری بسیار خستهکننده است. اجاره مجوز WebBank معادل یک مسیر سریع VIP است.

با این حال، بزرگترین ریسک "اجاره خانه" برای کسبوکار این است که صاحبخانه ممکن است تصمیم بگیرد دیگر اجاره ندهد یا حتی خانه را بفروشد یا تخریب کند.

در آوریل ۲۰۲۴، یک رویداد قوی سیاه رخ داد که لرزه بر اندام تمام شرکتهای فینتک آمریکا انداخت. یک شرکت واسطه BaaS به نام Synapse ناگهان اعلام ورشکستگی کرد که مستقیماً منجر به مسدود شدن ۲۶۵ میلیون دلار از داراییهای بیش از ۱۰۰ هزار کاربر شد و ۹۶ میلیون دلار نیز ناپدید شد و باعث شد برخی پساندازهای زندگی خود را از دست بدهند.

برای پیپل، اگرچه آنها با WebBank همکاری میکنند و نه Synapse، منطق ریسک یکسان است. اگر WebBank با مشکل مواجه شود، کسبوکار وامدهی پیپل فلج خواهد شد؛ اگر WebBank شرایط همکاری را تغییر دهد، پیپل هیچ قدرت چانهزنی ندارد؛ اگر رگولاتورها از WebBank بخواهند همکاری را محدود کند، پیپل فقط میتواند منفعلانه بپذیرد. این معضل "مستاجر" است - شما سخت کار میکنید تا کسبوکار خود را اداره کنید، اما شریان حیاتی هنوز در دستان شخص دیگری است.

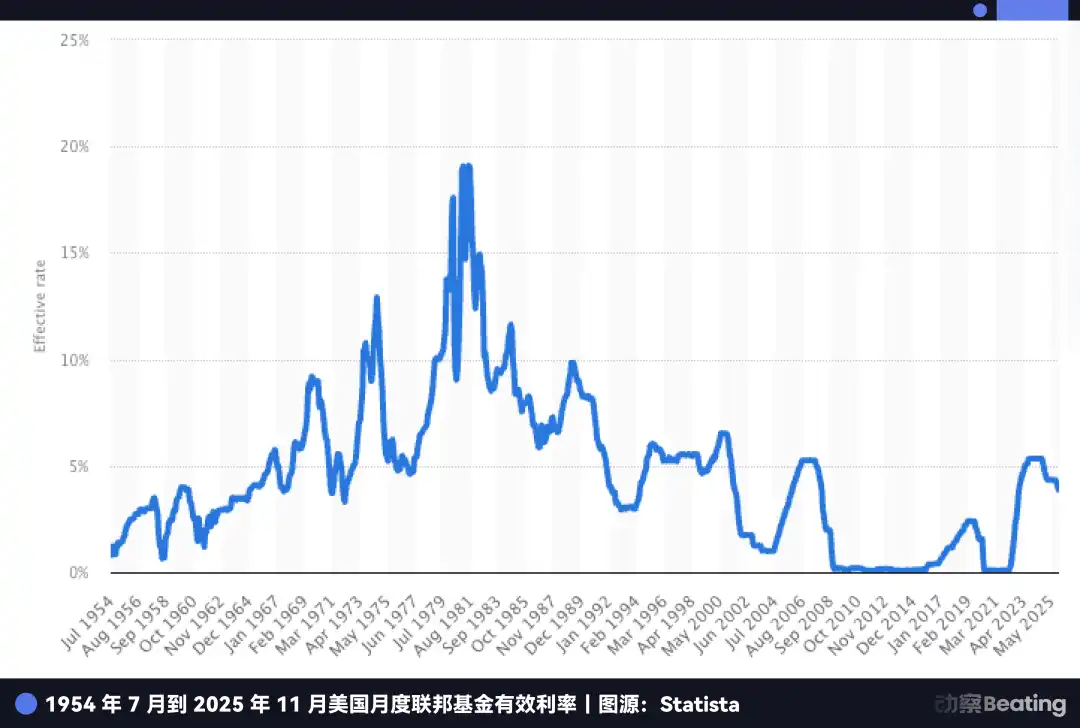

علاوه بر این، وسوسه عریان دیگری که مدیریت ارشد را به سمت مستقل شدن سوق میدهد، سود بادآورده دوران نرخ بهره بالا است.

در طول دهه گذشته با نرخهای بهره نزدیک به صفر، بانکداری به عنوان یک کسبوکار جذاب در نظر گرفته نمیشد زیرا حاشیه سود خالص بسیار ناچیز بود. اما امروز، وضعیت کاملاً متفاوت است.

حتی با وجود اینکه فدرال رزرو شروع به کاهش نرخ بهره کرده است، نرخ بهره معیار ایالات متحده همچنان در سطوح تاریخی بالا در حدود ۴.۵ درصد قرار دارد. این بدان معناست که سپردهها به خودی خود یک معدن طلا هستند.

به وضعیت خجالتآور فعلی پیپل نگاه کنید: این شرکت استخر عظیمی از وجوه ۴۳۰ میلیون کاربر فعال را در حسابهای پیپل آنها دارد که پیپل سپس مجبور است آنها را در بانکهای همکار سپردهگذاری کند.

بانکهای همکار این پول کمهزینه را میگیرند، از آن برای خرید اوراق قرضه خزانهداری آمریکا با بازده ۵ درصد یا صدور وامهای با بهره بالاتر استفاده میکنند و سود کلانی به دست میآورند، در حالی که پیپل فقط میتواند سهم کوچکی از این کیک را دریافت کند.

اگر پیپل مجوز بانکی خود را دریافت کند، میتواند مستقیماً وجوه بیکار این ۴۳۰ میلیون کاربر را به سپردههای کمهزینه خود تبدیل کند، سپس با یک دست اوراق قرضه دولتی بخرد و با دست دیگر وامهایی با نرخ بهره بالاتر صادر کند و تمام تفاوت نرخ بهره را برای خود نگه دارد. در طول این سالهای پنجره نرخ بهره بالا، این نشاندهنده شکاف سود میلیاردها دلاری است.

با این حال، اگر پیپل فقط میخواست از شر WebBank خلاص شود، باید مدتها پیش این کار را انجام میداد، پس چرا تا سال ۲۰۲۵ صبر کرد؟

این ما را به اضطراب فوریتر و مرگبارتر دیگری در اعماق قلب پیپل میرساند: استیبلکوینها.

صدور استیبلکوین، پیپل همچنان یک "مستاجر دوم" است

اگر وضعیت "مستاجر دوم" در کسبوکار وامدهی فقط به این معنی بود که پیپل پول کمتری به دست میآورد و استرس بیشتری تحمل میکرد، در میدان نبرد استیبلکوین، این وابستگی در حال تبدیل شدن به یک بحران بقای واقعی است.

در سال ۲۰۲۵، استیبلکوین PYUSD پیپل شاهد رشد انفجاری بود و ارزش بازار خود را در سه ماه سه برابر کرد و به ۳.۸ میلیارد دلار رسید، حتی یوتیوب در دسامبر ادغام پرداختهای PYUSD را اعلام کرد.

در پشت تمام این گزارشهای هیجانانگیز، یک حقیقت وجود دارد که پیپل در بیانیههای مطبوعاتی خود بر آن تاکید نخواهد کرد: PYUSD توسط خود پیپل صادر نمیشود، بلکه از طریق همکاری با شرکت Paxos مستقر در نیویورک صادر میشود.

این یک داستان "برچسب سفید" آشنای دیگر است، جایی که پیپل فقط مجوزدهنده برند است، درست مانند اینکه نایکی خودش کفش تولید نمیکند بلکه لوگوی خود را به کارخانههای قراردادی مجوز میدهد.

در گذشته، این بیشتر شبیه تقسیم کار تجاری بود، پیپل محصول و ترافیک را در اختیار داشت و Paxos مسئول انطباق و صدور بود، هر کدام کار خود را انجام میدادند.

با این حال، در ۱۲ دسامبر ۲۰۲۵، این تقسیم کار شروع به تلخ شدن کرد. دفتر کنترل ارز (OCC) به چندین موسسه، از جمله Paxos، منشور بانک امانی ملی "مشروط تایید شده" اعطا کرد.

اگرچه این یک "بانک تجاری" به معنای سنتی که بتواند سپرده جذب کند و بیمه FDIC داشته باشد نیست، اما این بدان معناست که Paxos از یک کارخانه قراردادی به یک صادرکننده با اعتبارنامههایی تبدیل میشود که میتواند در مرکز صحنه قرار گیرد.

با افزودن چارچوب قانون GENIUS، میتوانید بفهمید چرا پیپل عجله دارد. این قانون به سیستمهای بانکی تحت نظارت اجازه میدهد تا استیبلکوینهای نوع پرداخت را از طریق شرکتهای تابعه صادر کنند و زنجیره صدور و درآمد به طور فزایندهای در دستان "افراد دارای مجوز" متمرکز خواهد شد.

قبلاً، پیپل میتوانست با استیبلکوینها به عنوان یک ماژول برونسپاری شده برخورد کند، اما اکنون، هنگامی که برونسپار هویت نظارتی قویتری دارد، دیگر فقط یک تامینکننده نیست؛ بلکه میتواند به یک شریک جایگزین یا حتی یک رقیب بالقوه تبدیل شود.

معضل پیپل این است که نه پایه صدور را در اختیار دارد و نه هویت نظارتی را.

پیشرفت USDC و تایید مجوزهای نوع امانی توسط OCC همگی یادآور یک چیز برای پیپل هستند: در نبرد استیبلکوین، رقابت نهایی بر سر این نیست که چه کسی زودتر استیبلکوین صادر میکند، بلکه بر سر این است که چه کسی میتواند رشتههای صدور، نگهداری، تسویه و انطباق را کنترل کند.

بنابراین، به جای اینکه بگوییم پیپل میخواهد بانک باشد، بیشتر شبیه به گرفتن یک بلیط است؛ در غیر این صورت، فقط میتواند برای همیشه در حاشیه بماند.

آنچه حتی مرگبارتر است این است که استیبلکوینها ضربهای به کسبوکار اصلی پیپل وارد کردهاند.

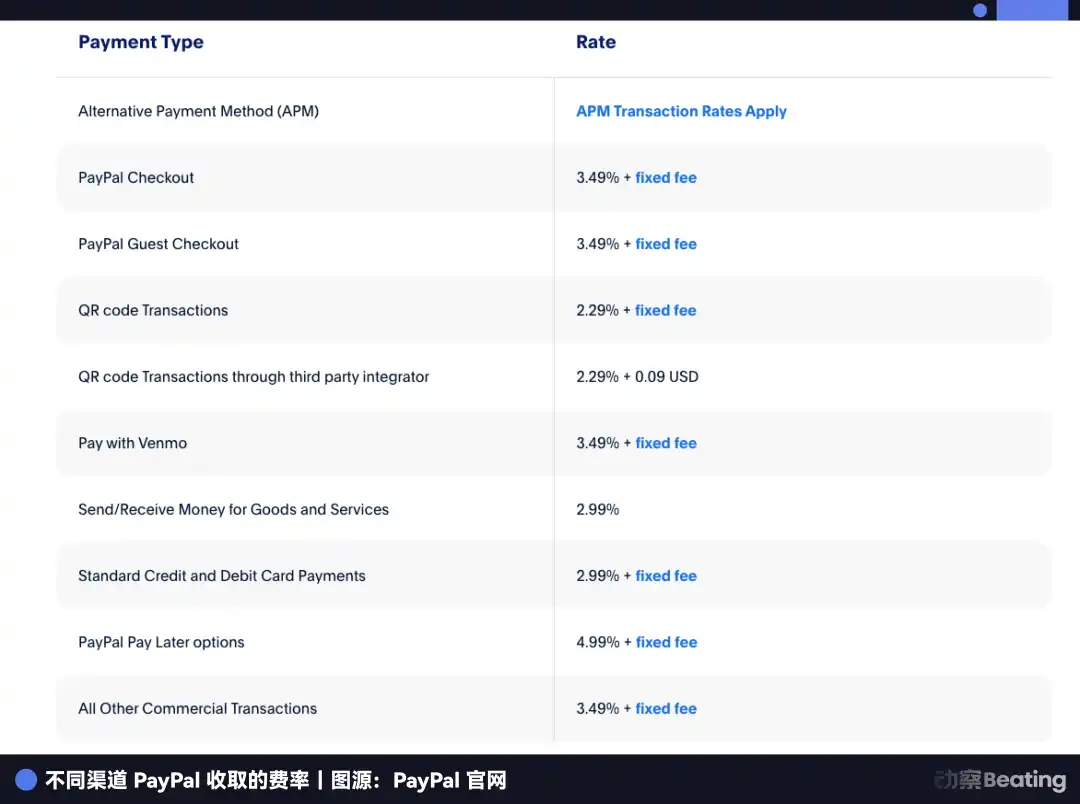

سودآورترین کسبوکار پیپل پرداختهای تجارت الکترونیک است که متکی به دریافت ۲.۲۹ تا ۳.۴۹ درصد کارمزد تراکنش در هر تراکنش است. با این حال، استیبلکوینها با منطق کاملاً متفاوتی عمل میکنند، تقریباً هیچ کارمزد تراکنشی دریافت نمیکنند اما از طریق وجوه کاربران که در اوراق قرضه دولتی برای بهره نگهداری میشوند، درآمد کسب میکنند.

از آنجایی که آمازون شروع به پذیرش USDC کرده و شاپیفای پرداختهای استیبلکوین را راهاندازی کرده است، تجار با یک سوال حسابی ساده روبرو خواهند شد: اگر آنها میتوانند از یک استیبلکوین با هزینه نزدیک به صفر استفاده کنند، چرا باید به پیپل ۲.۵ درصد عوارض بپردازند؟

در حال حاضر، پرداختهای تجارت الکترونیک بیش از نیمی از درآمد کسبوکار پیپل را تشکیل میدهد. در دو سال گذشته، سهم بازار آن از ۵۴.۸ درصد به ۴۰ درصد کاهش یافته است. اگر پیپل به زودی کنترل استیبلکوینها را به دست نگیرد، خندق آن کاملاً پر خواهد شد.

وضعیت فعلی پیپل یادآور اپل در زمانی است که سرویس Apple Pay Later را راهاندازی کرد. در سال ۲۰۲۴، اپل که فاقد مجوز بانکی بود، به شدت توسط گلدمن ساکس محدود شد و در نهایت کسبوکار را تعطیل کرد و به شایستگی اصلی خود در سختافزار بازگشت. اپل میتوانست عقبنشینی کند زیرا امور مالی برای آنها صرفاً یک پاداش بود و سختافزار مزیت رقابتی اصلی آنها بود.

با این حال، پیپل هیچ عقبنشینی ندارد.

این شرکت هیچ گوشی، سیستم عامل یا اکوسیستم سختافزاری ندارد. امور مالی همه چیز برای پیپل است؛ این تنها سبد نان آن است. عقبنشینی اپل یک انقباض استراتژیک بود، اما اگر پیپل جرات عقبنشینی داشته باشد، مرگ در انتظار آن است.

بنابراین، پیپل باید به جلو حرکت کند. باید آن مجوز بانکی را به دست آورد و کنترل صدور، مدیریت و درآمد استیبلکوین را در دست بگیرد.

با این حال، افتتاح بانک در ایالات متحده چقدر آسان است؟ به خصوص برای یک شرکت فناوری که با ۷۰ میلیارد دلار دارایی وام بارگذاری شده است، فرآیند تایید نظارتی بسیار دلهرهآور است.

بنابراین، برای تضمین این بلیط به آینده، پیپل با دقت یک ترفند جادویی سرمایه درخشان را طراحی کرده است.

تحول پیپل

اکنون، بیایید دوباره بر تناقض اولیه ذکر شده در ابتدای مقاله تمرکز کنیم.

در ۲۴ سپتامبر، پیپل اعلام کرد که ۷۰ میلیارد دلار وام "الان بخر، بعداً پرداخت کن" را به Blue Owl فروخته است و مدیر مالی با جسارت اعلام کرد که آنها به دنبال "سبک کردن بار" هستند. در آن زمان، اکثر تحلیلگران والاستریت معتقد بودند که این فقط وسیلهای برای آراستن صورتهای مالی و جذابتر کردن جریان نقدی است.

با این حال، وقتی این رویداد را در کنار درخواست مجوز بانکی سه ماه بعد در نظر میگیرید، متوجه خواهید شد که این یک تناقض نبود بلکه یک ضربه دو مرحلهای با دقت طراحی شده بود.

اگر آنها این ۷۰ میلیارد دلار مطالبات را نفروخته بودند، شانس پیپل برای دریافت مجوز بانکی تقریباً صفر بود.

چرا؟ زیرا در آمریکا، درخواست برای منشور بانکی مستلزم انجام یک "چکآپ" بسیار سختگیرانه است و مرجع نظارتی (FDIC) خطکشی به نام "نسبت کفایت سرمایه" در دست دارد.

منطق آن ساده است: برای هر دارایی پرخطر (مانند وام) که در ترازنامه شما قرار دارد، باید نسبت متناسبی از وثیقه کنار بگذارید تا از ریسک جلوگیری کنید.

تصور کنید: اگر پیپل با ۷۰ میلیارد دلار وام بر پشت خود به درب FDIC میرفت، رگولاتور بلافاصله این بار سنگین را میدید و میپرسید: "با این همه دارایی پرخطر بر پشت خود، اگر آنها بد شوند چه؟ آیا پول کافی برای پوشش ضررها دارید؟" این نه تنها به معنای نیاز پیپل به قرار دادن مقدار نجومی وثیقه بود، بلکه میتوانست منجر به رد مستقیم درخواست شود.

بنابراین، پیپل باید قبل از چکآپ، یک لاغری جامع را پشت سر بگذارد.

این معامله فروخته شده به Blue Owl در اصطلاح مالی به عنوان توافق جریان رو به جلو شناخته میشود. این طراحی بسیار هوشمندانه است. پیپل تمام مطالبات وامهای جدید دو سال آینده (یعنی "پول چاپ شده") و ریسکهای پیشفرض را به Blue Owl پرتاب کرد؛ با این حال، به طور زیرکانه حقوق پذیرهنویسی و روابط مشتری را حفظ کرد و اساساً "چاپگر پول" را برای خود نگه داشت.

در چشم کاربران، آنها همچنان از پیپل وام میگیرند، همچنان در برنامه پیپل بازپرداخت میکنند، بدون هیچ تغییری در تجربه. اما در گزارش چکآپ FDIC، ترازنامه پیپل فوراً بسیار تمیز و باطراوت میشود.

از طریق این تردستی، پیپل یک تحول هویتی را تکمیل کرد و از یک وامدهنده بارگذاری شده با ریسکهای بدهی بد سنگین به یک رهگذر تبدیل شد که فقط کارمزدهای خدمات بدون ریسک را کسب میکند.

این تغییر ساختار دارایی در مقیاس بزرگ و عمدی برای عبور از تایید نظارتی در والاستریت بیسابقه نیست، اما اجرای آن با چنین قاطعیت و در چنین مقیاس بزرگی نادر است. این به وضوح عزم مدیریت پیپل را نشان میدهد که مایل است چربی موجود (بهره وام) را با دیگران تقسیم کند تا بلیط پایدارتری به دست آورد.

علاوه بر این، پنجره زمانی برای این حرکت جسورانه به سرعت در حال بسته شدن است. پیپل بسیار فوری عمل میکند زیرا "درب پشتی" که به آن چشم دوخته توسط رگولاتورها در حال بسته شدن است و احتمالاً جوش داده میشود.

بستن درب پشتی

مجوزی که پیپل برای آن درخواست کرد، شرکت وام صنعتی (ILC) نام دارد. اگر شما یک متخصص مالی عمیق نیستید، احتمالاً این نام را نشنیدهاید. با این حال، این یکی از عجیبترین و مورد توجهترین نهادها در سیستم نظارتی مالی ایالات متحده است.

با نگاهی به لیست شرکتهای دارای مجوز ILC، حس قوی از ناهماهنگی خواهید داشت: بیامو، تویوتا، هارلی-دیویدسون، تارگت...

ممکن است بپرسید: چرا این نمایندگیهای خودرو، فروشگاههای مواد غذایی، بانک افتتاح میکنند؟

این جادوی ILC است. این تنها "خلاء قانونی" در سیستم حقوقی ایالات متحده است که به غولهای غیرمالی اجازه میدهد به طور قانونی بانک افتتاح کنند.

این خلاء ناشی از قانون برابری رقابتی بانکداری (CEBA) در سال ۱۹۸۷ است. با وجود اینکه نام قانون نشاندهنده "برابری" است، یک امتیاز بسیار نابرابر باقی گذاشت: شرکت مادر ILC را از تعهد به ثبت به عنوان "شرکت هلدینگ بانکی" معاف کرد.

اگر برای منشور بانکی معمولی درخواست دهید، شرکت مادر باید نظارت جامع فدرال رزرو را پشت سر بگذارد. اما اگر منشور ILC داشته باشید، شرکت مادر (مانند پیپل) تحت صلاحیت فدرال رزرو نیست و فقط باید از مقررات FDIC و سطح یوتا پیروی کند.

این بدان معناست که شما از امتیازات ملی جذب سپرده و دسترسی به سیستم پرداخت فدرال لذت میبرید و کاملاً از دخالت فدرال رزرو در چشمانداز کسبوکار خود جلوگیری میکنید.

این همان چیزی است که به عنوان آربیتراژ نظارتی شناخته میشود و آنچه حتی وسوسهانگیزتر است این است که اجازه "عملیات خوشهای" را میدهد. این بازی بیامو و هارلی-دیویدسون، ادغام عمودی زنجیره تامین است.

بانک بیامو نیازی به شعبههای فیزیکی ندارد زیرا کسبوکار آن به طور کامل در فرآیند خرید خودرو ادغام شده است. وقتی تصمیم به خرید بیامو میگیرید، سیستم فروش به طور خودکار به سرویس وام بانک بیامو متصل میشود.

برای بیامو، نه تنها از خرید خودروی شما سود میبرد بلکه از وام خودرو نیز بهره کسب میکند. هارلی-دیویدسون حتی بهتر عمل میکند؛ بانک آن حتی میتواند به موتورسوارانی که توسط بانکهای سنتی رد شدهاند وام بدهد زیرا فقط هارلی میداند که نرخ پیشفرض این طرفداران سرسخت در واقع بسیار پایین است.

این دقیقاً همان چیزی است که پیپل به عنوان شکل نهایی در رویاهای خود میبیند: دست چپ برای پرداخت، دست راست برای بانکداری، استیبلکوین در میان، بدون دخالت خارجی در هیچ مرحلهای.

تا اینجای کار، حتماً تعجب میکنید، از آنجایی که این خلاء بسیار مفید است، چرا والمارت، آمازون برای این منشور درخواست نمیدهند و بانک خود را افتتاح نمیکنند؟

زیرا صنعت بانکداری سنتی از این درب پشتی متنفر است.

بانکداران معتقدند که اجازه دادن به غولهای تجاری با دادههای کاربری عظیم برای افتتاح بانک، یک ضربه مستقیم است. در سال ۲۰۰۵، والمارت برای منشور ILC درخواست داد که باعث شورش جمعی در کل صنعت بانکداری آمریکا شد. انجمن بانکداران به شدت در کنگره لابی کرد و استدلال کرد که اگر بانک والمارت از مزیت دادههای سوپرمارکت برای ارائه وامهای ارزان فقط به خریداران والمارت استفاده کند، بانکهای محلی چگونه زنده میمانند؟

تحت فشار عمومی عظیم، والمارت مجبور شد درخواست خود را در سال ۲۰۰۷ پس بگیرد. این رویداد مستقیماً منجر به "انجماد" ILC توسط رگولاتورها شد. از سال ۲۰۰۶ تا ۲۰۱۹، به مدت ۱۳ سال کامل، FDIC هیچ درخواست شرکت تجاری را تایید نکرد. تا سال ۲۰۲۰ بود که اسکوئر (اکنون Block) بالاخره موفق شد بنبست را بشکند.

اما اکنون، این درب پشتی تازه بازگشایی شده با ریسک بسته شدن دائمی روبرو است.

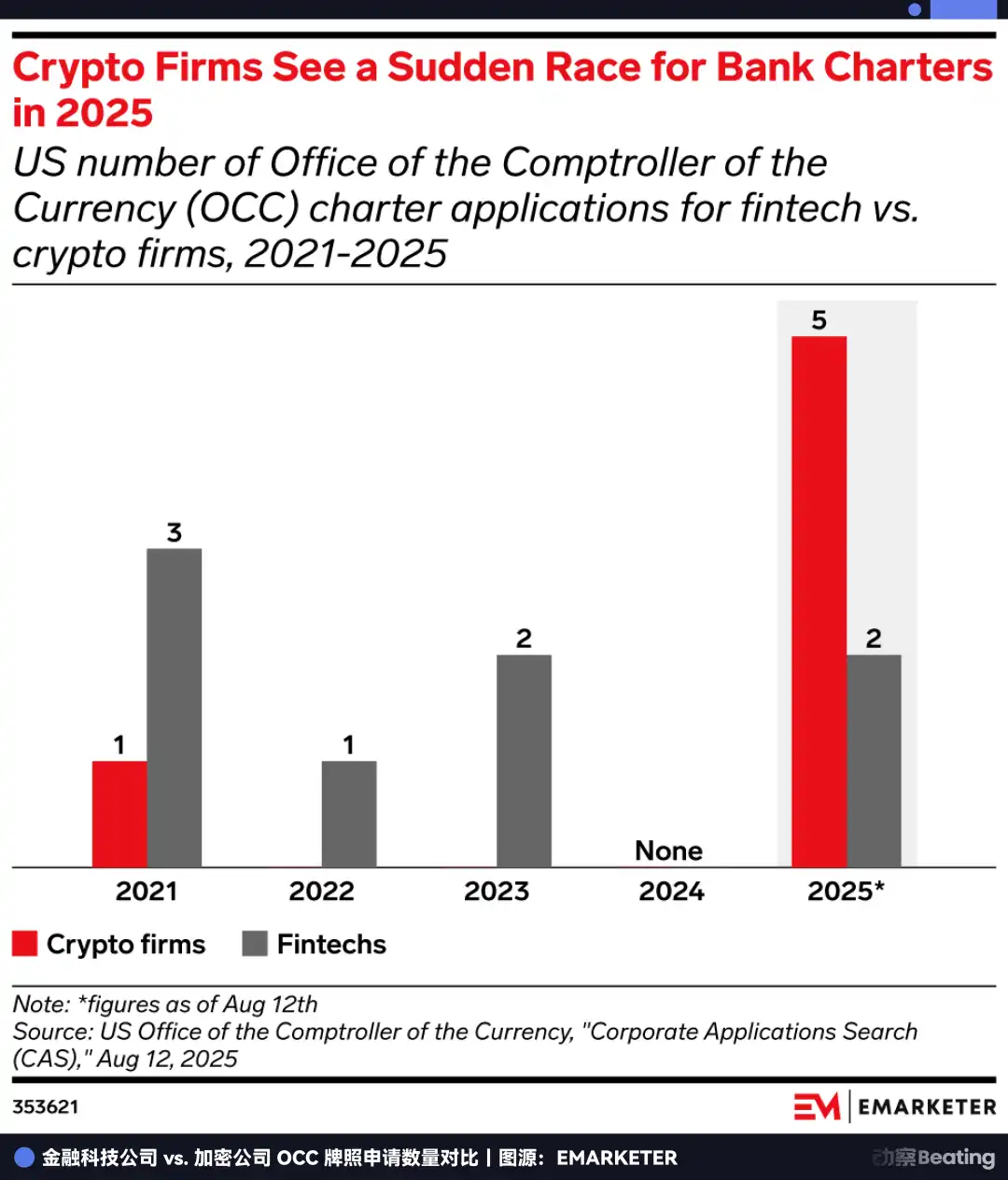

در ژوئیه ۲۰۲۵، FDIC ناگهان درخواستی برای اطلاعات در مورد چارچوب ILC صادر کرد که به عنوان سیگنال قوی تشدید نظارتی دیده شد. در همین حال، پیشنهادات قانونی مربوطه در کنگره هرگز متوقف نشده است.

در نتیجه، همه شروع به عجله برای دریافت مجوز کردند. در سال ۲۰۲۵، تعداد درخواستهای منشور بانکی ایالات متحده به اوج تاریخی ۲۰ رسید، به طوری که تنها OCC ۱۴ درخواست دریافت کرد که معادل مجموع چهار سال گذشته است.

همه میدانستند که این آخرین شانس قبل از بسته شدن درب است. این بار، پیپل با آژانسهای نظارتی مسابقه میداد. اگر قبل از اینکه خلاء توسط قانون کاملاً مهر و موم شود، وارد نشوید، این درب ممکن است برای همیشه بسته شود.

فرار مرگ و زندگی

مجوزی که پیپل برای آن به سختی جنگید، در واقع یک "گزینه" است.

ارزش فعلی آن قطعی است: صدور مستقل وام و کسب تفاوت نرخ بهره در محیط با نرخ بهره بالا. اما ارزش آینده آن در اعطای صلاحیت پیپل برای ورود به آن سرزمینهای در حال حاضر ممنوعه اما از نظر تخیلی حاصلخیز است.

مورد حسادتبرانگیزترین کسبوکار والاستریت چیست؟ پرداخت نیست، بلکه مدیریت دارایی است.

قبل از دریافت منشور بانکی، پیپل فقط میتوانست نقش یک جابهجا کننده ساده پول را بازی کند و به کاربران در انتقال وجوه کمک کند. اما هنگامی که مجوز ILC را داشته باشد، هویت نگهداری قانونی خواهد داشت.

این بدان معناست که پیپل میتواند به طور قانونی بیتکوین، اتریوم و حتی داراییهای RWA آینده را برای ۴۳۰ میلیون کاربر نگهداری کند. علاوه بر این، تحت چارچوب آینده "قانون GENIUS"، بانکها ممکن است تنها نهادهایی باشند که اجازه دارند به پروتکلهای دیفای به عنوان یک دروازه قانونی متصل شوند.

سناریویی را تصور کنید که در آن برنامه پیپل در آینده ممکن است دارای یک دکمه "پسانداز با بازده بالا" باشد، با بکاند متصل به پروتکلهای درونزنجیرهای مانند Aave یا Compound، و مانع انطباق غیرقابل عبور در میان که توسط بانک پیپل تسهیل میشود. این دیوار بین پرداختهای Web2 و امور مالی Web3 را کاملاً فرو میریزد.

در این بعد، پیپل دیگر با استرایپ بر سر کارمزدهای تراکنش رقابت نمیکند بلکه در حال ساخت یک سیستم عامل مالی برای عصر کریپتو است. این شرکت در تلاش است تا از پردازش تراکنش به مدیریت دارایی تکامل یابد. تراکنشها خطی هستند، با سقف، در حالی که مدیریت دارایی یک بازی بیپایان است.

تنها با درک این لایه میتوانید بفهمید چرا پیپل در پایان سال ۲۰۲۵ این حمله را راهاندازی میکند.

این شرکت به شدت آگاه است که در شکاف زمان فشرده شده است. در پشت آن ترس از استیبلکوینها قرار دارد که سود کسبوکارهای پرداخت سنتی را پاک میکند؛ در پیش رو، مهر و موم دائمی قریبالوقوع درب پشتی نظارتی معروف به ILC قرار دارد.

برای عبور از این درب، باید ۷ میلیارد دلار دارایی را در سپتامبر بفروشد تا یک بازنگری اساسی را پشت سر بگذارد، همه به خاطر به دست آوردن آن بلیطی که بقای آن را تعیین میکند.

اگر جدول زمانی را ۲۷ سال تمدید کنید، شاهد چرخهای پر از اجتنابناپذیری خواهید بود.

در سال ۱۹۹۸، زمانی که پیتر تیل و ایلان ماسک پیشساز پیپل را تأسیس کردند، ماموریت آنها "به چالش کشیدن بانکها" و استفاده از ارز دیجیتال برای حذف آن موسسات مالی قدیمی و ناکارآمد بود.

۲۷ سال بعد، این "جوان اژدهاکش" سابق تمام تلاش خود را برای "تبدیل شدن به یک بانک" به کار میگیرد.

در دنیای کسبوکار، هیچ افسانهای وجود ندارد، فقط بقا. در آستانه بازسازی نظم مالی توسط ارز دیجیتال، ادامه دادن به عنوان یک "غول سابق" خارج از سیستم یک بنبست است. تنها با به دست آوردن آن وضعیت، حتی اگر از طریق رویکرد "درب پشتی" باشد، میتوان به عصر بعدی زنده ماند.

این یک فرار مرگ و زندگی است که باید قبل از بسته شدن پنجره تکمیل شود.

اگر در شرطبندی برنده شود، جیپیمورگان عصر Web3 خواهد بود؛ اگر ببازد، چیزی بیش از یک یادگار از نسل قبلی اینترنت نخواهد بود.

زمان پیپل در حال اتمام است.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶