تجارت.xyz: قیمتگذاری جهان؟ بازارهای درون زنجیرهای در حال تبدیل شدن به بازار هستند

عنوان اصلی: trade[xyz]: انقلابی در امور مالی جهان.

نویسنده اصلی: @kelxyz_

ترجمه: پگی، بلاک بیتس

یادداشت سردبیر: از ابتدای سال ۲۰۲۶، Trade.xyz به سرعت در حال افزایش سرعت بوده است. در اواسط ماه مارس، این شرکت با شاخصهای S&P Dow Jones همکاری کرد تا قراردادهای آتی دائمی S&P 500 با مجوز رسمی را راهاندازی کند، که به عنوان اولین باری تلقی میشود که داراییهای مالی سنتی در قالب 7x24 وارد سیستم معاملاتی درون زنجیرهای شدهاند. با رشد مداوم حجم معاملات و اندازه قراردادهای باز، Trade به یکی از پروژههای پربازدید در اکوسیستم Hyperliquid تبدیل شده است که به عنوان نمونهای کلیدی از «داراییهای TradFi روی زنجیره دائمی» دیده میشود.

نویسنده معتقد است که همزمان با شروع پوشش داراییهای مالی سنتی توسط قراردادهای آتی دائمی درون زنجیرهای، Trade.xyz در حال گذار از یک «ابزار اجرا» به یک «مرکز قیمتگذاری» است. ترید از زمان راهاندازی در سال ۲۰۲۵، از طریق نقدینگی، گسترش محصول و مشارکت با برندها، مزیت پیشگام بودن را برای خود ایجاد کرده است. از داراییهای رمزنگاریشدهی بومی گرفته تا شاخص S&P 500، کالاها و سایر داراییهای سنتی، بازار آن نه تنها نیازهای معاملاتی را برآورده میکند، بلکه در کشف قیمت نیز مشارکت دارد. مهمترین تغییر در ریتم بازار نهفته است - بازار از «واکنش به اخبار» به «پیشبینی اخبار» تغییر میکند و در برخی سناریوها، تغییرات قیمت را پیش از موعد هدایت میکند.

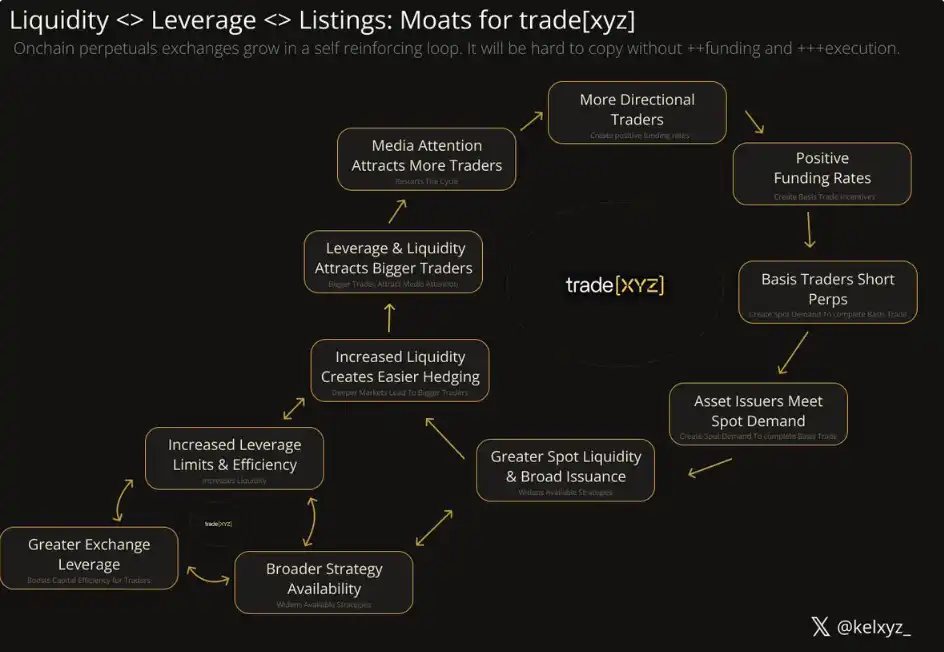

از نظر نویسنده، رقابت اصلی Trade از «چرخ لنگر» نقدینگی، تجربه کاربری، بهرهوری سرمایه و ترکیب برند ناشی میشود که ویژگیهای اولیه یک رهبر «بازی گوریلا» را نشان میدهد و انتظار میرود در مسابقه آتی دائمی TradFi پیشتاز باشد.

با این حال، این برتری هنوز محکم نیست. رقابت همگن، سازوکارهای تشویقی، تفاوتهای منطقهای و برندی، مسیرهای فنی و همچنین دخالت نهادها و مقررات سنتی، ممکن است چشمانداز را تغییر دهند. مسئله کلیدی سرعت رشد نیست، بلکه این است که آیا مزایای ساختاری آن میتواند به طور مداوم تقویت شود یا خیر.

بر این اساس، نویسنده در ادامه اشاره میکند که با شکلگیری تدریجی بازار درونزنجیرهای که توسط Trade ارائه میشود، مجموعهای از فرصتها در حال ظهور هستند - از آربیتراژ، نرخ بهره و معاملات نرخ تأمین مالی گرفته تا تحقیقات ریزساختار، محصولات با بازده بالا، بازارهای مشروط و سیستمهای معاملاتی هوشمند. این مقاله همچنین چندین جهت را مشخص میکند که توسعهدهندگان، سرمایهگذاران، معاملهگران و محققان باید بر آنها تمرکز کنند. این مسیرها در مجموع به یک محیط بازار سریعتر، پیوستهتر و انعطافپذیرتر اشاره دارند.

بنابراین، آیا Trade.xyz میتواند از یک پلتفرم معاملاتی با رشد بالا به یک زیرساخت کلیدی در نسل جدید بازار مالی تبدیل شود؟

متن اصلی به شرح زیر است:

کسانی که میتوانند «انقلاب تکنولوژیکی بازتابپذیری» را شناسایی و تصاحب کنند، اغلب بیشترین سود را در یک بازار جهانی غالب خواهند برد.

این مقاله بر انقلاب تکنولوژیکی بازار به رهبری تجارت تمرکز خواهد کرد. در این انقلاب، همزمان با گسترش قراردادهای آتی دائمی در داراییهای مختلف، اهرمهای بدون نیاز به مجوز با سرعتی مشابه اینترنت و یک سیستم خودمختار فناوری، تلاقی خواهند کرد.

چند پیشبینی برای چند سال آینده: قراردادهای آتی دائمی درون زنجیرهای به تدریج از «واکنش به اخبار» به «پیشبینی اخبار»، سپس به «اخبار پیشرو» و در نهایت حتی به «ایجاد اخبار» تغییر خواهند کرد. قراردادهای آتی دائمی که داراییهای مالی سنتی را پوشش میدهند، سالانه بیش از 10 میلیارد دلار درآمد برای پلتفرمهای معاملاتی ایجاد خواهند کرد.

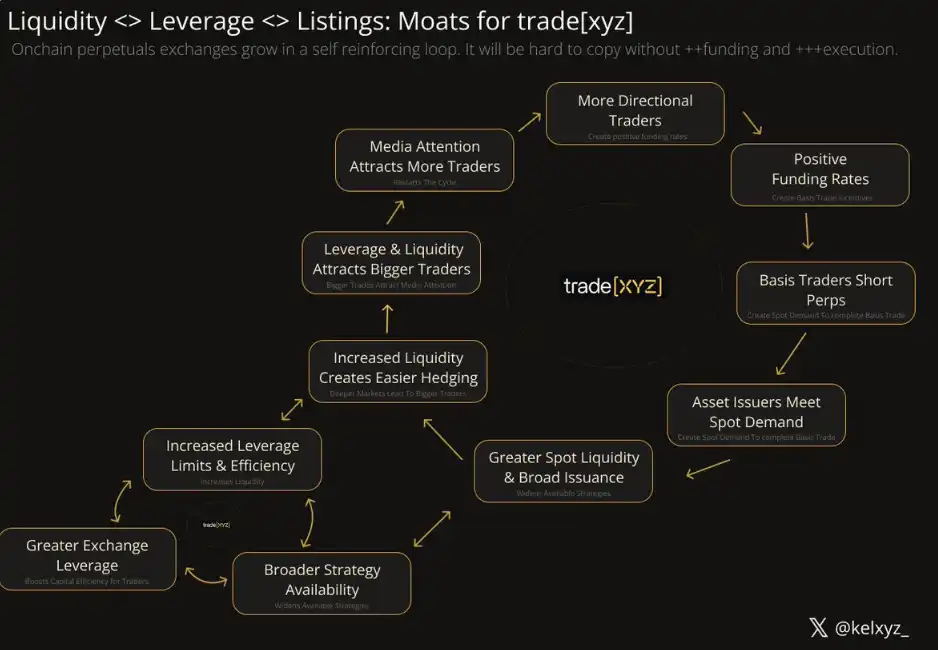

چرخ لنگر نقدینگی، دسترسی به بازار، مشارکتهای برند، تجربه کاربری و بهرهوری سرمایه که توسط trade.xyz ایجاد شده است، به آن اجازه میدهد تا حداکثر سهم ارزش را در این بازار به دست آورد.

ما شاهد تسویه حسابهای روی زنجیرهای چندین صندوق پوشش ریسک کلان به ارزش میلیاردها دلار به صورت آنی خواهیم بود. انحلال چند میلیون دلاری و پرسروصدای گرت بولیش، تازه آغاز ماجراست.

«گربهی غران» بعدی در یک موقعیت فروش کوتاهمدت بین حوزههای قضایی سود خواهد برد و طرفهای مقابل قادر نخواهند بود به طور مصنوعی «دکمه توقف» را فشار دهند.

همزمان با گسترش هوش خودمختار از نظر مدت زمان و قابلیت، نهادهای هوشمندی که به قدرت محاسباتی بسیار حساس هستند، از اهرمهای بدون نیاز به مجوز ارائه شده توسط تجارت، همراه با «قابلیتهای ترغیب» خودکار، برای ایجاد و کسب درآمد از نوسانات بازار استفاده خواهند کرد.

من. «پرده دوم» قراردادهای آتی دائمی

بین سالهای ۱۹۹۷ تا ۲۰۰۸، بلکبری حدود ۸۰ میلیارد دلار برای سهامداران خود ارزش ایجاد کرد و درآمد شرکت در سال ۲۰۰۸ به اوج خود یعنی ۲۰ میلیارد دلار رسید. در طول این ۱۱ سال، تلفن هوشمند آن به نفوذ فرهنگی بیسابقهای دست یافت. به یک معنا، تلفن هوشمند دنیا را تغییر داده است.

اما این تازه اول ماجرا بود.

تا سال ۲۰۲۵، درآمد اپل به ۴۱۶ میلیارد دلار رسید که ۲۰۹ میلیارد دلار آن از طریق خط تولید آیفون به دست آمد.

اگر اولین اقدام، گسترش اندازه بازار بود، دومین اقدام، تغییر شکل «رابطه انسان و اطلاعات» است، تغییری که در آن زمان تقریباً غیرقابل تصور بود. خوابیدن بیانسه با بلکبری، حداکثر یک کهنالگوی فرهنگی دور از ذهن بود؛ بعدها، نتفلیکس، با بهرهگیری از تلفنهای هوشمند، مستقیماً با «خودِ خواب» رقابت کرد و به شرکتی با ارزش صدها میلیارد دلار تبدیل شد.

قراردادهای آتی دائمی (Perpetual Futures) نیز در نقطه عطف مشابهی قرار دارند.

در پرده اول شاهد افزایش معاملات آتی پیرامون داراییهای رمزنگاریشده بومی بودیم که منجر به ایجاد تریلیونها دلار حجم معاملات و تولد گروهی از شرکتهای چند میلیارد دلاری، از جمله هایپرلیکوئید، شد.

قراردادهای آتی دائمی ممکن است در نگاه اول ساده به نظر برسند: قراردادی بدون تاریخ انقضا، که به قیمت یک دارایی پایه وابسته است. اگرچه مکانیسم قیمتگذاری میتواند پیچیده باشد، اما در سطح بالا، ساختار آن به همین صورت است. و از آنجایی که این قراردادها شروع به اعمال شدن در داراییهای مالی سنتی کردهاند، شروع به خبرسازی کردهاند، حتی به طور پیشگیرانهای «در اخبار قیمتگذاری» شدهاند. تنها در عرض چند ماه، ما شاهد اثرات نوپای تأثیر مرتبه دوم آن بودهایم.

دوم. سرمایه در حال حرکت با سرعت اطلاعات

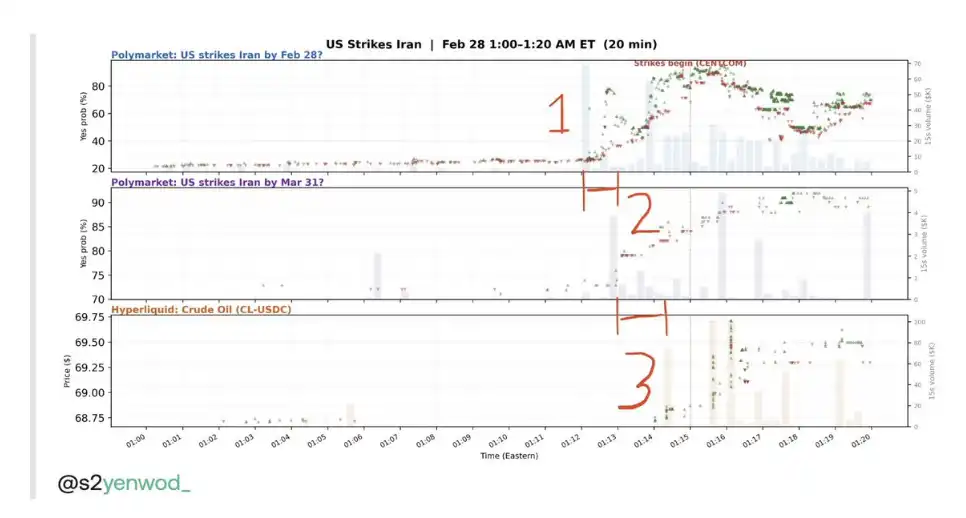

واکنش بازار به اخبار در بازار بورس در حال افزایش است، همانطور که رویداد حمله موشکی ایران در ماه پیش نشان داد.

منبع: ینوود

در این «بازی سرعت» که به تازگی ظهور کرده و ۲۴ ساعته و ۷ روز هفته است، ترید در درجه اول با بازارهای پیشبینی رقابت میکند و برای «سریعترین مرجع قیمتگذاری جهان» رقابت میکند. چشمانداز فعلی به شرح زیر است:

· یک حساب خبری ناشناس ابتدا خبر را در رسانههای اجتماعی منتشر میکند

· معاملهگران حرفهای (باتجربه) در پلیمارکت اولین واکنش را نشان میدهند

واکنش بازار به معاملات نسبتاً کندتر است اما نقدینگی به طور قابل توجهی بیشتر است.

منبع: ینوود

پایان بازی بسیار متفاوت خواهد بود. مرحله «اخبار مقدم بر حرکات بازار» زیاد دوام نخواهد آورد، زیرا بازار شروع به پیشی گرفتن از اخبار خواهد کرد.

ما پیشبینی میکنیم که Trade در موقعیت «بازی سرعت» از Polymarket پیشی بگیرد، که عمدتاً به سه دلیل است:

اول، در مقایسه با پلیمارکت، ترید به دلیل نقدینگی بالاتر، پتانسیل افزایش قابل توجه حاشیه سود را دارد.

دوم، مزیت سرعت فعلی پلیمارکت تا حد زیادی ناشی از توجه سیاسی انباشته شده پس از انتخابات ۲۰۲۴ است، در حالی که ترید تنها در عرض چند هفته وارد کانون توجه جریان اصلی شد.

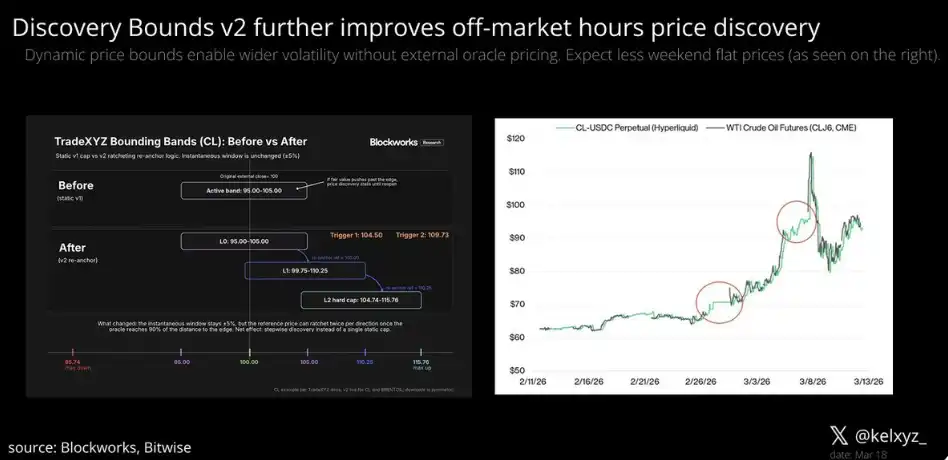

سوم، بازار Trade در مراحل اولیه توسط طراحی Discovery Bounds v1 محدود شده بود - یک مکانیسم مدیریت ریسک برای نگه داشتن "قیمتهای غیرعادی بازار" در یک محدوده معقول. با راهاندازی Discovery Bounds v2، این سیستم در ساعات غیر معاملاتی انعطافپذیری قیمت بیشتری خواهد داشت و در عین حال کنترل ریسک قوی را حفظ میکند.

منبع: استیون ایکس بیتوایز

معاملات نشانههایی از گذار قیمتگذاری بازار از «واکنش منفعلانه» به «راهنمایی فعال» را نشان دادهاند. در آینده، این بازارها قبل از وقوع واقعی اخبار، به سمت «جهتی که اخبار در شرف وقوع هستند» حرکت خواهند کرد.

ریزساختار

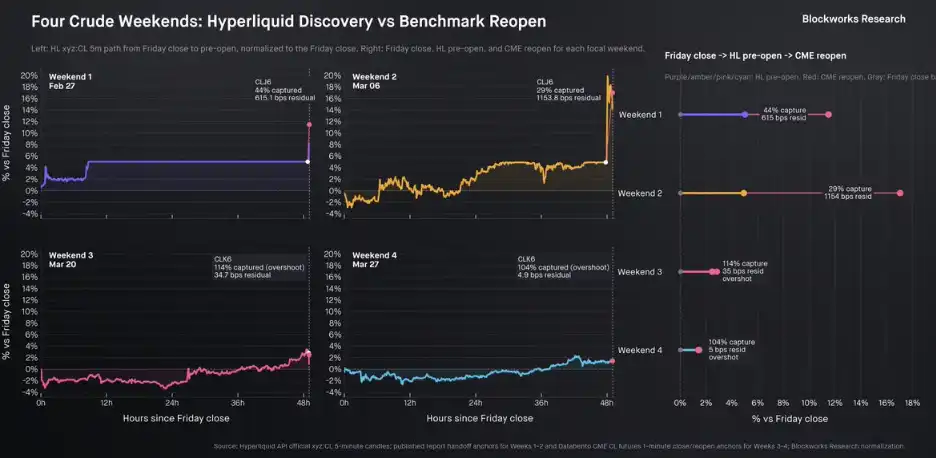

تحلیل از شان دِدِوِنز (Blockworks) همیشه یکی از ارزشمندترین محتواها در حوزه ریزساختار بازار بوده است. آخرین تحقیقات او بر «کشف قیمت در آخر هفته» متمرکز است.

در طول آخر هفته عید پاک اخیر، پوشش احساسات و رفتارهای معاملاتی ناشی از رسانههای اجتماعی باعث شد بازار بار دیگر نوسانات شدیدی را تجربه کند، به ویژه در داراییهای مرتبط با نفت.

نکات کلیدی به شرح زیر است:

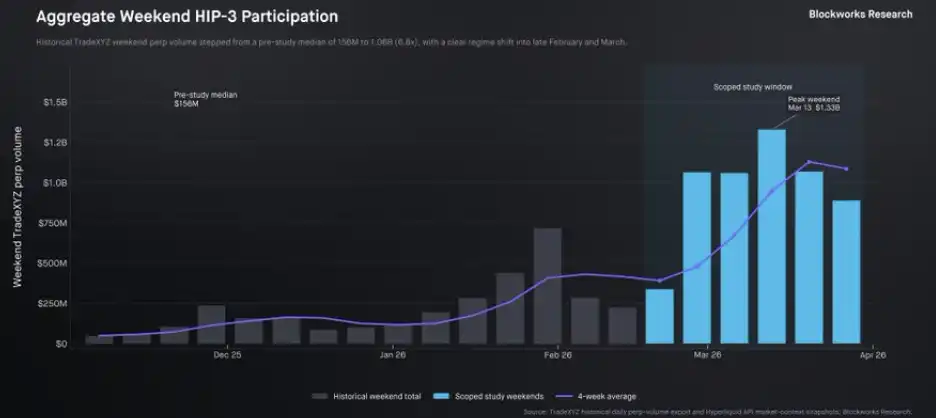

نوسانات ایجاد شده برای معاملهگران بسیار جذاب است. در طول آخر هفته، میانگین حجم معاملات در بازارهای کالا به رهبری trade.xyz از حدود ۱۵۰ میلیون دلار به بیش از ۱ میلیارد دلار افزایش یافته است که افزایشی هفت برابری را نشان میدهد.

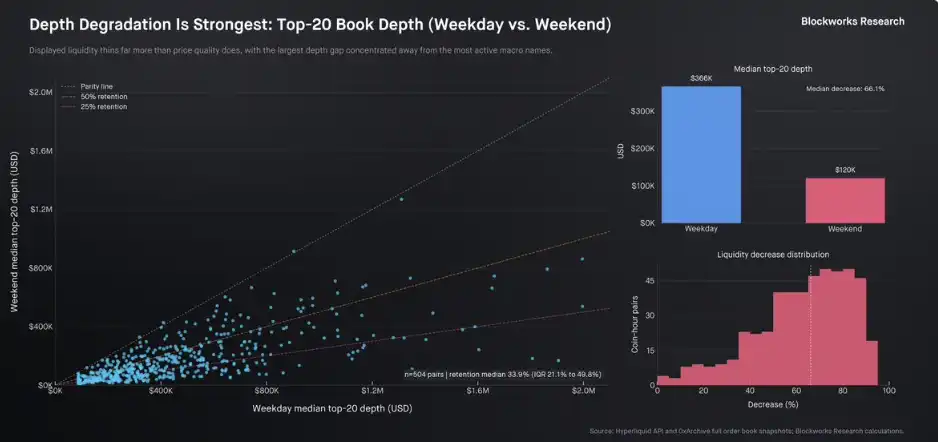

در ابتدا، به نظر میرسد نقدینگی آخر هفته به طور قابل توجهی کاهش یافته است - میانگین کلی نقدینگی بازار حدود 66.1 درصد کاهش یافته است. با این حال، در عین حال، نقدینگی آن دسته از بازارهای برتر که بخش عمدهای از حجم معاملات را تشکیل میدهند، در سطوح نزدیک به روزهای هفته باقی مانده است.

تحلیل او از ریزساختار بازار نقره نیز ارزش خواندن دارد (همچنین تمرکز اصلی این بخش بر همین موضوع بود). این مطالعات همگی به یک نتیجهی اصلی اشاره دارند: «هایپرلیکوئید و ترید.ایکسوایزی نشان دادهاند که بازارهای درونزنجیرهایِ ۲۴ ساعته و ۷ روز هفته، نقش بسیار مهمی در فرآیند کشف قیمت داراییهای سنتی ایفا میکنند.»

سوم. بازی گوریل: خندق و رقابت

«بازی گوریل» نوشته جفری مور، چارچوبی کلاسیک برای تحلیل صنایع فناوری با رشد بالا ارائه میدهد. منطق اصلی ساده است: شرکتهایی که در مراحل اولیه غالب هستند، اغلب به یک «گوریل» تبدیل میشوند و در درازمدت رهبر بازار باقی میمانند تا زمانی که نوآوریهای تکنولوژیکی جدید، دور بعدی رقابت را آغاز کنند.

این چارچوب، سرمایهگذاری و تعیین «برنده» را بر دو مرحله متمرکز میداند:

· لایه کاربرد: قابلیت نفوذ در بازارهای خاص در مراحل اولیه

· لایه زیرساخت: قابلیت گسترش پس از ورود به مرحله رشد بالا

با این حال، در حال حاضر، تعداد فزایندهای از شرکتها و پروتکلها (از جمله Trade) درجهای از ویژگیهای ادغام عمودی را از خود نشان میدهند که مرز بین «کاربرد» و «زیرساخت» را محو میکند - و باعث میشود تمایز بین «نفوذ در سطح زیرساخت» و «رشد در سطح برنامه» دیگر واضح نباشد.

چگونگی تعریف دقیق این موقعیتها، کلید درک چشمانداز رقابتی، تصمیمگیریهای سرمایهگذاری و تعیین برنده نهایی خواهد بود.

از زمان راهاندازی آن در اکتبر ۲۰۲۵، ترید به رشد بیسابقهای دست یافته (با کارمزدهای سالانه نزدیک به ۱۰۰ میلیون دلار)، همکاری رسمی با S&P 500 برقرار کرده و در شاخصهای مختلف بازار پیشرو بوده است. از دیدگاه محصول، تجارت به تدریج در حال تبدیل شدن به "گوریل" حوزه معاملات آتی دائمی مالی سنتی است.

طبق چارچوب جفری مور، تبدیل شدن به یک «گوریل» معمولاً به چهار مزیت رقابتی اصلی متکی است:

۱. مزیت مقیاس مشتری (که از طریق حضور در رسانهها و مشارکتها حاصل میشود)

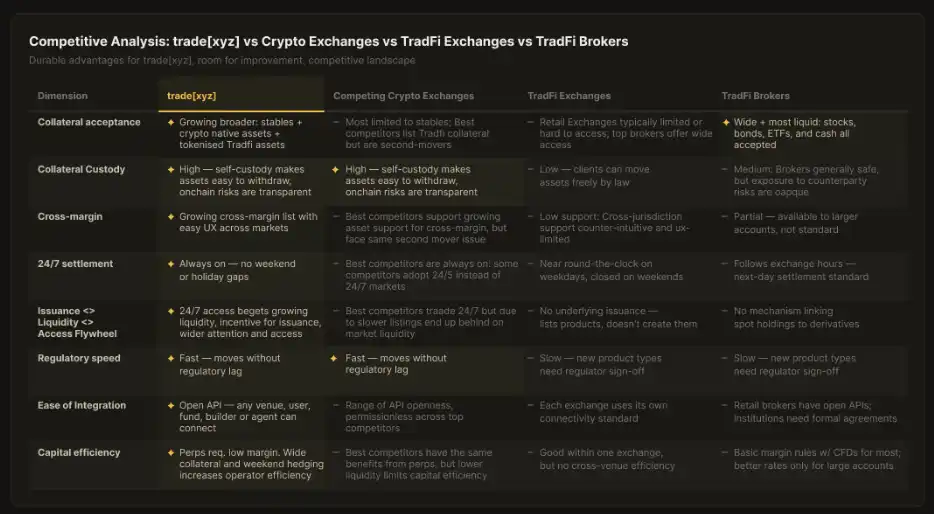

از طریق پوشش رسانهای گسترده و مشارکتهای کلیدی، کاربران بیشتری را جذب کنید. ترید (Trade) چندین بار در بلومبرگ، وال استریت ژورنال و با شاخصهای S&P داو جونز (SPDJI) همکاری داشته است که به وضوح در این زمینه از همتایان خود پیشرو است.

۲. موانع ورود بیشتر (افزایش هزینههای تغییر از طریق تفاوتهای فنی)

هزینههای مهاجرت کاربران را از طریق مجموعهای از بهینهسازیهای فنی «پنهان» افزایش دهید. این بخش در حال حاضر نسبتاً ضعیف است، اما سازوکارهایی مانند حاشیهگذاری پرتفوی، بازارهای نقدی بومی و کاهش کارمزد از طریق یک مدل رشد، اثرات اولیه خود را نشان دادهاند.

۳. صرفهجویی به مقیاس (کاهش هزینهها از طریق نقدینگی و اعتبار)

خودِ نقدینگی، نقدینگی بیشتری را جذب میکند و اثر برند این مزیت را بیشتر تقویت میکند. رقیب بومی HIP-3 ترید - که از لحاظ تئوری از حمایت برند هایپرلیکوئید بهره میبرد - همچنان در رقابت نقدینگی در بازارهای مشابه عقب مانده است. برای مثال، در بازار S&P 500، در کمتر از یک روز پس از راهاندازی Trade، حجم معاملات از سایر بازارهای مشابه که مدت طولانیتری فعالیت داشتهاند، فراتر رفت.

۴. قدرت قیمتگذاری ممتاز (قدرت قیمتگذاری ناشی از جایگاه استاندارد صنعت)

این نکته هنوز قابل بحث است، اما یک سیگنال بالقوه این است: حتی با وجود رقبای بدون کارمزد (مانند لایتر)، قیمت بازار ترید بارها معاملات پریمیوم را تجربه کرده است.

این مزایا به صورت جداگانه از قدرت قابل توجهی برخوردارند و پس از جمع شدن، ممکن است شکل نهایی کل بازار را تعیین کنند.

اگرچه منطق «خودتقویتی، همیشه پیشرو» کاملاً واضح است، اما رقبا هنوز مسیرهای متعددی برای رقابت برای کسب جایگاه «پادشاه آیندههای دائمی» دارند. حداقل یک برنده دوم ظهور خواهد کرد، و حتی ممکن است یک رقیب واقعی برای مزایای اولیه تجارت وجود داشته باشد. مسیرهای اصلی شامل موارد زیر است:

۱. کالاییسازی محصول

رقبای ثروتمند و مدبر ممکن است از استراتژی «کالاییسازی» برای حذف تفاوتها استفاده کنند. اگر مزایای Trade در جذب نقدینگی و برندسازی تضعیف شود، رقابت به همان نقطه شروع باز خواهد گشت - به خصوص در سناریویی که «قدرت قیمتگذاری ویژه» و «هزینههای تغییر کاربر» هنوز به طور قطعی مشخص نشدهاند. این الگو در بسیاری از صنایع تحت حمایت VC غیرمعمول نیست: شرکتهای تازه وارد، اگرچه به طور کامل جایگزین پیشگامان نمیشوند، اما همچنان میتوانند سهم قابل توجهی از بازار را به دست آورند.

پروژههایی مانند Lighter در حال اتخاذ این استراتژی هستند - استفاده از پشتیبانی سرمایهای سطح بالا و «کارمزد صفر» برای جذب جریان خردهفروشی. اگرچه واکنش بازار تاکنون چندان مثبت نبوده است (توکن آن از زمان عرضه عملکرد ضعیفی داشته است)، اما هنوز صندوقهای آیندهنگر روی پتانسیل تغییر روند آن شرطبندی میکنند.

۲. انگیزهبخشی

«استخراج ایردراپ» سنتی به طور گسترده در صنعت کریپتو مورد استفاده قرار گرفته است و تکیه صرف بر مشوقهای توکن، ایجاد مزایای رقابتی بلندمدت را دشوار میکند. از نظر تاریخی، چند مورد موفق، مانند Uniswap در مقابل. سوشیسواپ و کامپاند در مقابل آوه، مشوقها را با مزایای محصول یا سایر عناصر رقابتی ترکیب کردهاند. به خصوص آوه، با ترکیب «انگیزهها + رهبری محصول»، در نهایت در مسابقه وامدهی، بازی گوریلا را برد.

برای محصولات دائمی تجاری، ایجاد موقعیت تنها با مشوقها امکانپذیر نیست؛ آنها باید با سایر ابزارهای تمایز ترکیب شوند.

۳. تمایز برند و منطقهای

یک مورد اغلب نادیده گرفته شده، PancakeSwap است - در مقایسه با SushiSwap، این شرکت از طریق ترکیبی از مشوقها، پشتیبانی منابع و «برند + جایگاه منطقهای» به موفقیت پایدارتری دست یافته است.

یک مثال معمولتر از صرافیهای متمرکز میآید: مانند Bybit، Upbit و غیره که با تمرکز بر گروهها و جوامع مختلف کاربری، به رشد قابل توجهی دست یافتهاند.

مسیرهای بالقوه عبارتند از:

· تفاوتهای منطقهای (مثلاً edgeX کاربران آسیایی را هدف قرار میدهد)

· تقسیمبندی نوع کاربر (مثلاً، معمار که مؤسسات را هدف قرار میدهد، edgeX که روی موبایل تمرکز دارد)

· مشارکتهای کانالی (مثلاً همکاری لایتیر با کیف پول تلگرام)

سوال کلیدی رقابت این است: در شرایطی که رهبران به طور مداوم به صورت افقی در حال گسترش هستند (مناطق، برندها، کانالهای توزیع را پوشش میدهند)، آیا این «گوههای» متمایز میتوانند به اندازه کافی محکم باشند و در ادامه به موانع رقابتی عمیقتری تبدیل شوند؟

۴. تمایز فنی

در حال حاضر، زیرساختی که ترید به آن متکی است، یعنی هایپرلیکوئید، از نظر عملکرد در خط مقدم قرار دارد. با این حال، مسابقه عملکرد پایانی ندارد.

مسیرهای توسعه جدید (مانند LayerZero، Fogo) یا مکانیسمهای نقدینگی (مانند Ostium، Variational، Extended) ممکن است ابعاد رقابتی جدیدی ایجاد کنند. در بازاری که به شدت به «تاخیر» حساس است، پیشرفتهای تکنولوژیکی از لحاظ تئوری پتانسیل ایجاد تحول دارند.

با این حال، این سوال همچنان باقی است: اینکه آیا این بهبودهای عملکردی که هنوز در مرحله تئوری هستند، برای تبدیل شدن به رشد نقدینگی و سهم بازار در واقعیت کافی هستند یا خیر، هنوز مشخص نیست.

۵. رقابت + تنظیم مقررات توسط متصدیان فعلی

طبق چارچوب جفری مور، در مراحل اولیه بازار، شرکتهای موجود اغلب در حالی که همزمان برای افزایش موانع ورود به صنعت تلاش میکنند، با هم رقابت میکنند.

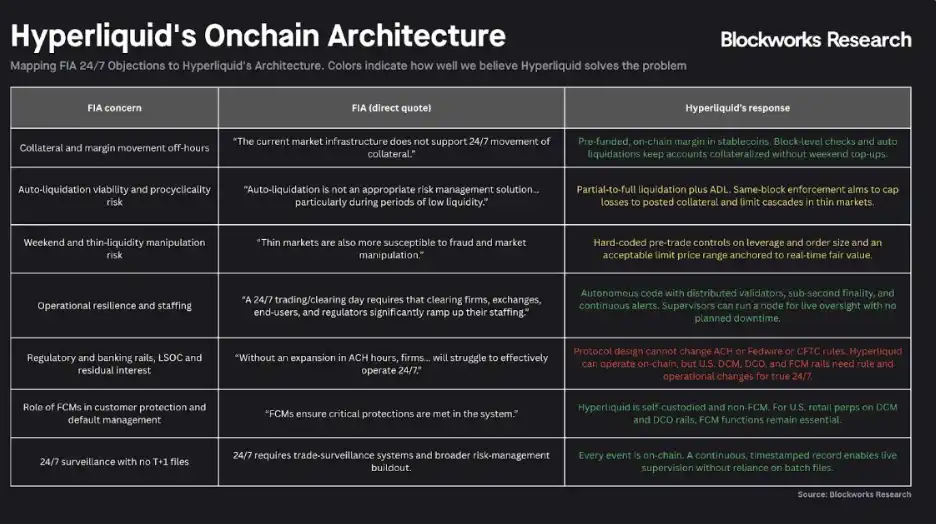

این روند قبلاً پدیدار شده است. نهادهای نظارتی از انجمن صنعت معاملات آتی، نگرانیهای روشنی در مورد بازار ۲۴ ساعته و ۷ روز هفته مبتنی بر معماری Hyperliquid and Trade ابراز کردهاند و نامههای عمومی تندی منتشر کردهاند.

در مجموع، رقابت وجود ندارد، اما موانع به سرعت در حال افزایش هستند. مسئله واقعی دیگر این نیست که چه کسی میتواند «وارد این بازار شود»، بلکه این است که چه کسی پس از ورود، میتواند به ایجاد یک مزیت ساختاری به اندازه کافی قوی ادامه دهد.

منبع: بلوکورکس

موسسات سنتی با بودجههای کلان و منابع نظارتی فراوان، ممکن است به دنبال کاهش سرعت توسعه بازار درون زنجیرهای باشند و در عین حال، عرضه «راهکارهای جایگزین انطباق» خود را تسریع کنند.

این در حال حاضر یکی از رایجترین ریسکهای رقابتی است - شرکتکنندگانی با ارزش بازار بالا، قابلیتهای توزیع قوی، نقدینگی فراوان و نفوذ سیاسی عمیق، مانند سیستم کارگزاری سنتی، رابینهود و غیره، ممکن است وارد بازاری شوند که Trade در آن فعالیت میکند.

با این حال، «مزیت نظارتی» آنها که سعی در بهرهبرداری از آن دارند، یک شمشیر دولبه است. در واقع میتواند تأثیر قابل توجهی داشته باشد، اما بیشتر شبیه یک شمشیر پهن است - بسیار قدرتمند اما کند در استفاده. حتی اگر پس از حمله، ضربه ویرانگری وارد کند، توانایی آن برای حمله به موقع همچنان نامشخص است. زمان همه چیز را مشخص خواهد کرد.

چهارم. با در نظر گرفتن دیدگاه بلندمدت: سرگرمیهای سوداگرانه، حبابهای خودکارِ بلادرنگ، و آیندهی امور مالی

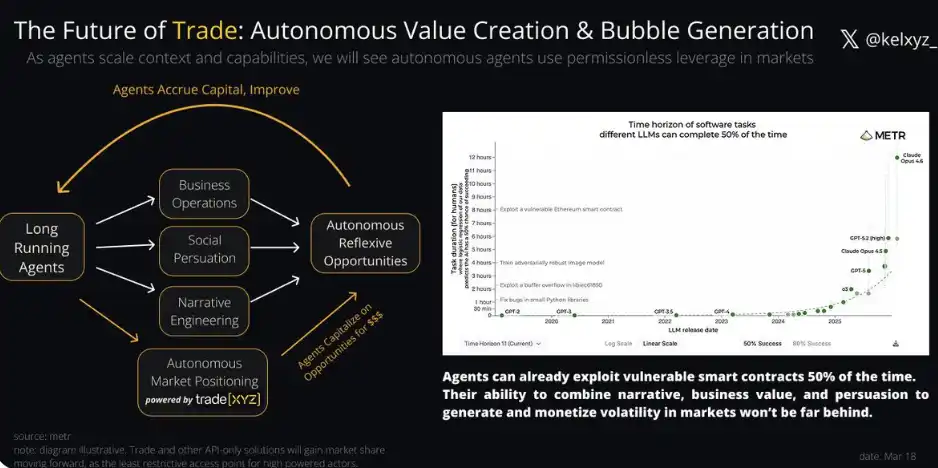

بحثها پیرامون سیستمهای خودمختار اغلب در گفتمان آنلاین به دو سمت افراطی متمایل میشوند: یا این آنتروپیک است که به زودی «خدایان را از سنگ خلق میکند» یا کل روایت چیزی جز حبابی پیچیده در دادههای گزینشی نیست.

واقعیت اغلب جایی در این بین قرار دارد.

وقتی «توانایی استدلال» با «مدت زمان انجام وظیفه» ترکیب میشود، دستهای از عاملهای هوشمندتر با قابلیتهای اجرایی قویتر پدیدار میشوند - عاملهایی که «چرخه عمر» آنها به اندازه کافی طولانی است تا در نوسانات بازار، فرصتها را جذب، تولید و حتی به طور پیشگیرانه ایجاد کنند.

برخلاف معاملهگران با فرکانس بالای گذشته (فلش بویز)، این قابلیت دیگر محدود به مقیاسهای زمانی در سطح میلیثانیه نیست، بلکه میتواند در هر بُعد زمانی آشکار شود. ما معتقدیم که چنین فعالیتهای بازاری در نهایت به سمت بازارهایی با کمترین محدودیت و قویترین نقدینگی جریان خواهد یافت.

در این مرحله، trade.xyz در موقعیت منحصر به فردی قرار دارد.

از سال ۲۰۲۱، درهمتنیدگی امور مالی و «سرگرمی» تنها عمیقتر شده است. روایتهای تحریکآمیز برندهای بومی توییتر اکنون میتوانند از نوسانات بازار در مقیاس میلیاردها دلار بهرهبرداری کنند. خودِ رفتار معاملات عمومی، نقدینگی، ارزش برند و انعطافپذیری مالی را نیز به همراه دارد و مشروعیت «موقعیتهای درون زنجیرهای در مقیاس بزرگتر» را بیشتر تقویت میکند.

چه نهادهای هوشمند، پیشبینیکنندگان ناشناس، نهنگهای خیالپرداز یا معاملهگران خردهفروشی که یک شبه «قهرمان» شدهاند، باشند، درام بازار همچنان تشدید خواهد شد. و جایگاه ترید به عنوان یک «محل تجارت جهانی» نیز به موازات آن ارتقا خواهد یافت.

پیوست: فرصتهای موجود در مرز

ما چندین مسیر را شناسایی کردهایم که توسعهدهندگان، سرمایهگذاران، معاملهگران و محققان باید به آنها توجه ویژه داشته باشند:

۱. آربیتراژ

ظهور مکانهای معاملاتی جدید، نشاندهنده فرصتهای جدید آربیتراژ است. آربیتراژ بین صرافیها (از جمله بین صرافیهای غیرمتمرکز و همچنین بین صرافیهای غیرمتمرکز و صرافیهای مالی سنتی) هنوز در مراحل اولیه خود است و در حال پیچیدهتر شدن است. درک عمیق از جزئیاتی مانند مکانیسمهای اوراکل، ساختارهای نرخ تأمین مالی، زمانبندی تمدید قراردادهای آتی و غیره، میتواند منجر به فرصتهای سود قابل توجه و ارزش تحقیقاتی شود.

۲. نرخ معاملات

به ویژه، انجام معاملات نرخ از طریق قراردادهای دائمی (مثلاً مسیر نانچی) و معاملات نرخ تأمین مالی مشابه Boros یا Jetty.

از آنجایی که قراردادهای دائمی درون زنجیرهای شروع به تثبیت مجموعه متنوعتری از داراییهای مالی سنتی میکنند، ساختار نرخ تأمین مالی آنها به طور قابل توجهی با بازارهای رمزنگاری گذشته متفاوت خواهد بود و ویژگیهای غیرمتمرکزتر و همبستگی کمتری را نشان میدهد. صندوقهای مولد بازده در آینده میتوانند با درک اولیه این ساختارهای بازار، به بازدههای تعدیلشده با ریسک جذابی دست یابند.

۳. تحلیل ریزساختار نورد

تحلیل ریزساختار بازارهای نقره و نفت توسط شان دِدیوِنز، مسیر رشد و تنگناهای فعلی بازار را به طور دقیق نشان داد. انجام مداوم چنین تحقیقات ردیابی مبتنی بر دادههای عمیق برای به تصویر کشیدن پویای تکامل این بازارها، تقریباً مطمئناً به محتوای با ارزش بالا و یک کانون تحقیقاتی تبدیل خواهد شد.

۴. محصولات مصرفی با بازده بالا

پروتکلهایی که میتوانند «نرخهای تأمین مالی شناور + تقاضای وام مقیاسپذیر» را به بازده سمت کاربر تبدیل کنند (مانند Liminal) برای رشد سریع آماده هستند و در حال تبدیل شدن به «نسل بعدی اتنا» هستند که این بازار جدید را هدف قرار میدهد. خود اتنا نیز در تلاش است تا معاملات پایه سهام و کالاها را در مجموعه محصولات خود بگنجاند.

۵. تجمیع

اگرچه Trade تقریباً ۹۰٪ از سهم بازار را در اکثر جفتهای معاملاتی در اختیار دارد، اما اگر بهینهسازی اجرا که توسط تجمیع بین بازاری حاصل میشود، بتواند هزینههای اضافی آن را پوشش دهد، «لایه تجمیع» هنوز هم میتواند یک نقطه ورود کاربر باشد.

۶. بازارهای مشروط

«بازار حقیقت» بیکران است. ما زمانی پیشبینی کردیم که قراردادهای آتی دائمی ممکن است اولین بازتاب اخبار باشند. با این حال، این اطلاعات هنوز «بیان غیرمستقیم» هستند: برای مثال، افزایش قیمت نفت به این دلیل است که بازار معتقد است که همبستگی «افزایش احتمال حمله ایران → افزایش قیمت نفت» صادق است.

این عبارت مؤثر است اما دقیق نیست. پروتکلهایی مانند Lightcone تلاش میکنند با اجازه دادن به کاربران برای بیان مستقیم نظرات خود از طریق «بازارهای مشروط»، این غیرمستقیم بودن را از بین ببرند: اگر آمریکا هفته آینده به ایران حمله کند، قیمت نفت چقدر خواهد شد؟

زمانی که چنین پروتکلهایی موفق شوند، این نوع سوالات به موضوعاتی تبدیل میشوند که میتوانند مستقیماً توسط بازار قیمتگذاری شوند.

۷. مهندسی سیستم عامل

در طول چند سال گذشته، تلاشهای مختلفی پیرامون زیرساخت برای ایجاد یک «عامل با عملکرد مداوم» صورت گرفته است - اما اکثر آنها طراحی ضعیفی دارند، پیادهسازی آنها دشوار است و حتی کلاهبرداری محسوب میشوند. با این حال، میتوان انتظار داشت که کسی (یا خود عامل) راهی پیدا کند: عامل را به طور مداوم در حال اجرا نگه دارد، به طور خودکار به دنبال ارزانترین قدرت محاسباتی باشد و از این قابلیت برای کسب سود در بازار استفاده کند.

رادیکالترین آزمایشها قبلاً در اکوسیستمهای زیرشبکهای مانند بیتنزور ظاهر شدهاند. اگرچه امکانپذیری این مسیر همچنان نامشخص است، میتوان یک سیستم مرکب را تصور کرد:

سینث (پیشبینی)

هیپیوس (انبار)

تارگون (استدلال حریم خصوصی)

این ماژولها با هم کار میکنند تا یک عامل بازار بسازند که بتواند به طور فعال «نوسانات را برداشت کند».

۸. سرمایهگذاری

هایپرلیکوئید میتواند ۵۰٪ از درآمد حاصل از تجارت را تقسیم کند. این مکانیزم اخیراً قیمت توکن HYPE را به طور قابل توجهی افزایش داده است. با گسترش سریع تجارت، بازار به تدریج در حال شکلگیری یک اجماع است: هایپرلیکوئید ممکن است به نوعی دارایی تبدیل شود که در آن «برنده همه چیز را میبرد» (PR News Wire)

این اجماع، خود دریچهای با ریسک بالا و پاداش بالا را برای سرمایهگذاران و سازندگان باز میکند: اگر هر یک از مسیرهای رقابتی فوق بتواند یک «گوه» مؤثر در برابر تجارت ایجاد کند، موقعیتیابی اولیه ممکن است منجر به بازده نامتقارن شود.

[ لینک مقاله اصلی ]

ممکن است شما نیز علاقهمند باشید

اوپنایآی هیچ «توافقنامه جدید»ی ندارد، طرحی برای هوش مصنوعی که از پرداخت سر باز میزند.

فرار فلش ماب وال استریت؟ سقوط سهام شرکتهای بزرگ، فرار بزرگ گلدمن ساکس، راهنمای مصور بحران اعتبار خصوصی

اختلاف نظر در مورد OpenAI: قدرت، اعتماد و مرزهای غیرقابل کنترل هوش مصنوعی عمومی (AGI)

«فرقه آخرالزمانی هوش مصنوعی» مأمورانش را به تنگه هرمز میفرستد: آنها چه یافتند؟

همه منتظر پایان جنگ هستند، اما آیا قیمت نفت نشان دهنده یک درگیری طولانی مدت است؟

تحلیل دادهها: شکاف نقدینگی بین نفت خام هایپرلیکوئید و CME چقدر است؟

پس از تعدیل ۴۰ درصدی کارکنان، بنیانگذار توییتر ۱ میلیون دلار بیت کوین اهدا میکند

مهارت تجاری XXYY: ربات معاملاتی الگوریتمی هوش مصنوعی ۲۴/۷ | معرفی پروژه

تیم امنیتی آوه، برترین پروتکل دیفای، خارج میشود؛ چه کسی در بازار خرسی، رویداد قو سیاه بعدی را تاب خواهد آورد؟

آیا فردی که در پیشبینی قیمت طلا در طول تاریخ دقیقترین بوده است، میتواند قیمتهای آینده طلا را پیشبینی کند؟

محاسبات کوانتومی بیتکوین را از بین نمیبرد، اما خطر واقعی در حال نزدیک شدن است

وقتی فینتک با کریپتوی اصلی ادغام میشود: دهه بعدی امور مالی دیجیتال

ممکن است با مشتریان ثروتمندی روبرو شوید که احتمالاً "مزدور" هکرهای کره شمالی هستند.

خروج آزمایشگاههای هرج و مرج، آوه آخرین دروازهبان ریسک خود را از دست میدهد

محاسبات کوانتومی بیتکوین را از بین نمیبرد، اما خطرات واقعی در حال نزدیک شدن هستند

کوینبیس x402 را به حالت خنثی میبرد، در حالی که استرایپ به شرطبندی روی هر دو طرف خارج از MPP ادامه میدهد.

پیشبینی قیمت BNB: چالش مقاومتی هدف ماهانه

قیمت BNB در نزدیکی مرز مهم ۶۵۰ دلار قرار دارد که شکستن این نقطه میتواند سیل جدیدی از…

پیشبینی قیمت اتریوم: آیا حمایت بحرانی خواهد شکست؟

قیمت اتریوم در منطقهای حساس به 2160 دلار رسیده است و حمایت در 2000 دلار مهم میباشد. وال…